来源:国泰君安证券研究

2019年的中报季已经告一段落。

从3000多家公司发布的中报数据来看,业绩分化程度史无前例。

根据国泰君安策略团队的统计,一些行业如采掘、白电,行业前三名的营收占比超过70%,白酒、水泥、通信的行业前三营收占比也超过60%。

行业龙头,强者恒强。

国泰君安研究所七大团队在联手推出的《中报季解读》系列报告和电话会议中明确指出:

在经济增速放缓的大环境下,优势企业会在某种程度上挤压掉弱势企业的市场份额,从而获得逆势增长。未来一段时间内,一线优势企业的行情仍将持续,而二三线缺乏竞争优势的企业将继续萎缩。

那么,中报季中哪些行业表现值得关注?

01

少数公司业绩

拖累整体表现

2019年上半年,3650家上市公司合计实现营业收入23.47万亿,同比增长9.47%,实现归母净利润2.14万亿,同比增长7%。

剔除掉金融股和两桶油之后,其余A股上市公司的营收规模为16.37万亿元,同比增长8.05%,实现归母净利润规模9327.46亿元,同比下降1.35%。

看起来似乎表现不佳,但是如果我们剔除乐视网(维权)(大量仲裁败诉导致亏损扩大,2019上半年亏损100亿元)、*ST信威(多个担保履约,股价35个跌停,2019上半年亏损150亿元)、*ST华业(维权)(百亿应收账款,2019上半年亏损27亿元)三个极端个股之后,可以得出2019上半年全A市场两非(非金融非两桶油)口径下的归母净利润增速为2.4%。

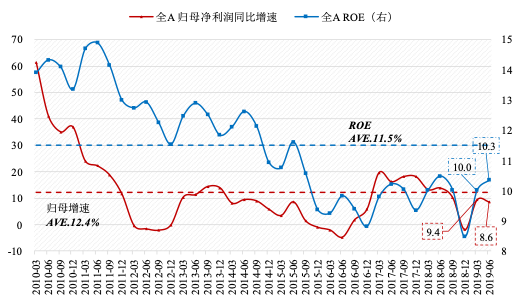

另一方面,虽然增速下滑,但是ROE有所提升。全A口径下,相比2018年上半年,ROE从10%上升至10.2%,全A两非ROE从7.8%上升至8.2%。

中国的上市公司群体,依然体现出较强的韧性。

▼利润增速回升,ROE企稳

注:剔除乐视网、*ST信威、*ST华业

02

哪些明星行业

值得关注?

那么今年上半年,有哪些明星行业表现突出?

#零售和消费#

2019年以来,随着一系列减税、促消费政策实施,消费者信心恢复,消费平稳增长。上半年社会消费品零售总额同比增长8.4%。增速虽然比上年同期回落1.0 pct,但与2018年下半年基本持平。

扣除价格因素之后,上半年社会消费品零售总额增长6.7%。

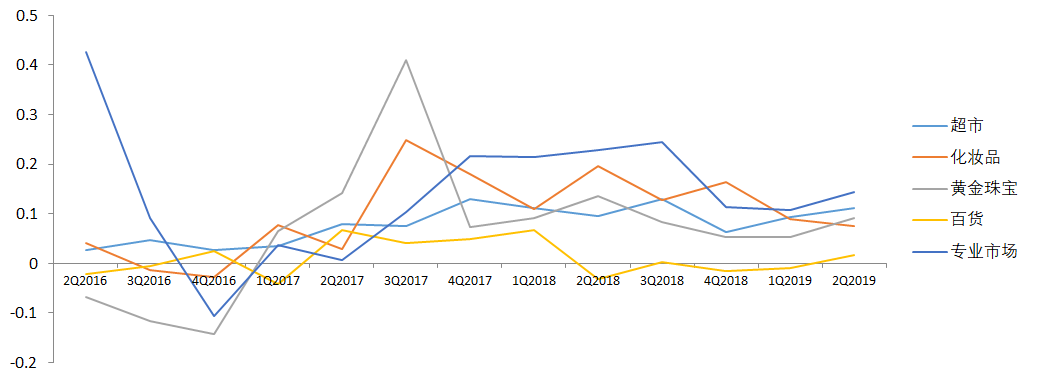

▼ 2019Q2

超市、黄金珠宝、百货营收增速环比提升

化妆品维持稳定增长

数据来源:Wind、国泰君安证券研究

注:由于东方金钰(维权)和ST秋林业绩有较大异常变动,豫园股份主业发生变化,自2018年以后从黄金珠宝行业分析中剔除,下同

从各细分子行业营收来看,经济下行压力中的必需消费与避险保值需求韧性较强,超市与黄金珠宝表现亮眼:2019Q2超市行业营收增速环比提升1.8pct至11.2%;黄金珠宝行业营收增速环比提升3.8pct至9.1%。

可选消费中,社零限额以上化妆品零售额1-7月累计同比+12.7%领涨消费品类。化妆品增速7月同比一枝独秀,穿越周期属性愈发得到市场认可。

后续,CPI继续保持高位利好超市板块,行业的内部整合也让龙头优势愈加凸显。

#医药#

2019年上半年,医药板块整体收入与盈利增长符合预期,多领域高景气,重点公司业绩优良。

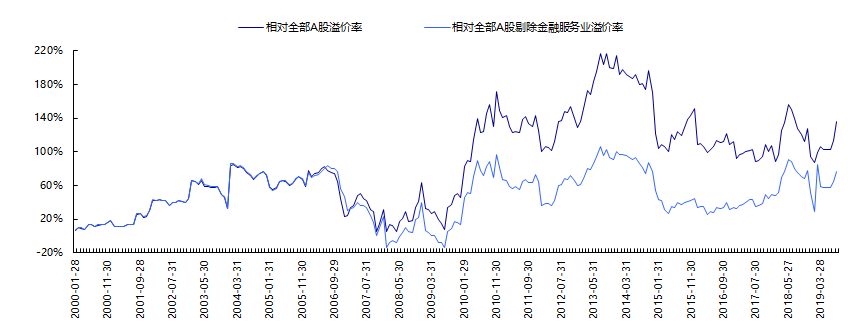

目前医药板块相对于全部A股估值

▼溢价率136.25%

由于医药子行业众多,且差异化程度越来越大,板块整体分析甚至一级子行业分析逐渐失去统计学意义,我们更注重对细分领域并结合重点公司趋势和变化的分析:

1、消费性医疗服务、CRO/CDMO、治疗性专科药、高端医疗器械、IVD(化学发光、POCT)等多个领域延续较高景气度;

2、在制药领域,辅助用药继续萎缩、治疗性品种崛起的大趋势被进一步强化;部分Biotech公司新药上市开始有了收入和现金流,正式成为本土制药新势力;

3、医药流通2019小周期好转、零售药店行业景气度平稳,但龙头公司呈现持续好于行业平均增长的态势,好于此前市场偏低预期。

4、由于中检所批签发速度影响,疫苗和血液制品公司景气度尚好但部分公司业绩低于前期市场乐观预期。

#保险#

2019年上半年,受益于A股市场回暖与所得税政策的调整,上市保险公司净利润实现高速增长。

其中中国人寿、中国太保、新华保险和中国平安四家保险公司的归母净利润同比增速均超过60%:中国人寿(128.9%)>中国太保(96.1%)>新华保险(81.8%)>中国平安(68.1%)>中国财险(39.1%)>中国太平(29.5%)。

▼2019年上半年

各公司归母净利润整体上升

数据来源:上市公司半年报,国泰君安证券研究

#军工#

在贸易摩擦背景下,军工配置价值凸显。

2019H1军工行业实现营业收入2803.9亿元,同比+11%(-1pp),增速排名第7/29,净利润147.8亿元,同比+19%(+1pp),增速排名第6/29,板块业绩持续改善。

其中,元器件和总装厂业绩提升明显,其中元器件营收+8%(+4pp),净利+23%(+9pp),总装厂营收+9%(+24pp),净利+92%(107%)。

#社会服务#

消费升级趋势不改,业绩持续向好。

①旅游:中国国旅2019年上半年公司营收243.44亿/+15.46%,归母净利32.79亿/+70.87%。海棠湾免税营+28.72%,日上上海营收+97.29%,日上中国营收+13.78%。

②餐饮:海底捞2019H1收入116.9亿元,同比增加59.3%,归母净利润9.11亿元,同比增长40.9%。颐海国际2019H1收入16.56亿元,同比增长64.9%;归母净利润2.70亿元,同比增长46.5%。

③外卖:美团点评2019H1收入418.88亿元,同比增长58.94%(外卖部分收入235.51亿元,+47.52%),受益于天气和公司效率的提升单季度首次实现盈利。

#银行#

上市银行19年上半年拨备前利润同比+12.9%,归母净利润+7.0%。整体业绩符合预期,利润增长稳中向上,资产质量整体改善。

03

大小分化行情

未完待续

在核心资产维持稳定增长态势的同时,我们看到资金仍然表现出了极强的抱团趋势——大市值公司盈利增速更佳,与小市值公司的盈利增速差距继续扩大。

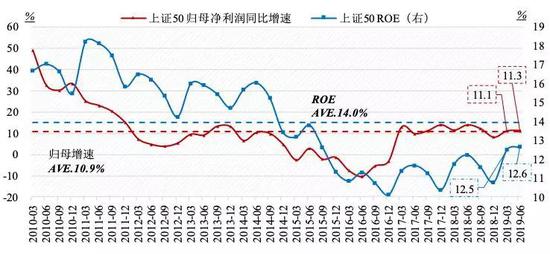

从指数上看,三大指数的增速变化分别为:增速变化上,上证50>沪深300>中证500。

上证50角度,归母净利润增速同比增速从11.1%上升至11.3%,ROE从12.5%上升至12.6%,整体趋势向好。

▼上证50净利增速平稳回升

数据来源:wind,国泰君安证券研究

沪深300角度,归母净利润增速同比增速维持在10.8%,ROE从11.5%上升至11.8%。

▼沪深300归母净利增速维持平稳

数据来源:wind,国泰君安证券研究

中证500角度,归母净利润增速同比增速从-0.1%恶化至-6.5%,但ROE从7.2%反弹至7.7%。

▼中证500归母净利增速下滑

数据来源:wind,国泰君安证券研究

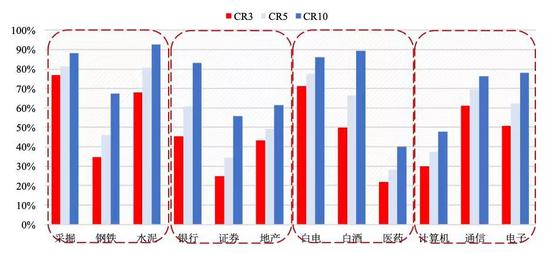

此外,我们选取了市场关心的四个维度(周期、消费、成长、金融),放置到三个代表性子行业中,去观察行业的集中度情况。

▼从营收占比看大小分化

周期>消费>成长>金融

数据来源:wind,国泰君安证券研究

通过测算我们发现,周期行业马太效应最强,其中钢铁CR10接近70%,采掘和水泥CR10均在90%附近。

消费行业上看白电虽然CR3集中度高于白酒,但是白酒CR10接近95%,为各行业之最。

成长板块上,通信和电子CR10均超过75%;金融板块上,银行行业集中度最高,证券行业集中度最低。

从营业成本上看,行业龙头营业成本占比情况与对应的营收占比情况基本一致,唯一差别在于白酒。

从CR3看,白酒营收占比为62%,但是其营业成本占比仅为50%,实力诠释了,什么叫“收入比你高,成本比你还低”的明星商业模式。

营业成本格局上与营收接近

▼唯一差异在于白酒

数据来源:wind,国泰君安证券研究

04

民企业绩回暖

盈利占比明显提升

相较2018年,民企盈利占比有了明显提升。

结合2018年年报和2019年中报来看,央企、国企和民企三者的盈利占比之和稳定维持在90%,但是结构上发生了较大变化:促进中小企业发展的政策开始见效,民企盈利占比开始抬升。

其中,央企盈利占比从30%下滑至26%;地方国企盈利占比从34%下滑至32%;而民企的盈利占比从27%上升至32%。

▼相较2018年,民企盈利占比开始提升

数据来源:wind,国泰君安证券研究

注:指标来自wind一致口径,未分类企业是指按照公司属性划分显示为空白的公司,数据来自2019年中报和2018年年报。

分析民企盈利占比提升的本质,我们认为,融资费用率的下行带来了民企盈利的基础。

以“财务费用/当期融资总额”为融资费用率的计算指标,我们发现2019上半年民企融资费用率开始下行,而央企和国企的融资费用率出现回升。

▼民企融资费用率出现下行

数据来源:wind,国泰君安证券研究

注:融资费用率=财务费用/融资总额

当前,全球20多个经济体出现预防式/被动式的降息,而中国则选择在此关键时刻推进利率市场化改革进程。

利率市场化改革精准打击了当前的信用分层现象,而实体融资利率的下行也将带来信用-ERP-盈利的中期拐点。

05

珍视战略配置期

优选两条主线

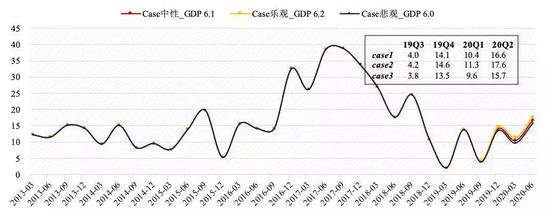

回顾2019年5月的国君策略盈利预测模型,我们对于中报全A两非的归母净利润增速预测接近10%。

误差主要来源于几方面:其一,二季度GDP预测为6.4,实际为6.2;其二,社融投放量预测过于乐观,原预测接近22万亿,当前下修至21.4万亿;其三,PPI下行速度超出我们的预期,原先预测四季度触及0,实际6月份PPI即为0。

▼老测算:2019Q2接近10%

误差源于GDP和社融的高估

数据来源:wind,国泰君安证券研究

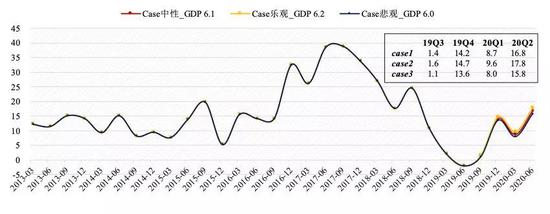

为了避免类似老测算带来的盈利预测误差,我们以未调整的全A两非为基础,对GDP的不同情况进行了盈利预测。

▼新测算:2019Q2是盈利阶段性底部

数据来源:wind,国泰君安证券研究

我们认为2019Q2盈利是阶段性底部,2019Q3往后盈利增速会逐步上升。

我们一直强调,恐惧是有极限的,且要关注信用修复带动的盈利修复。

一方面是金融机构融资的引导、利率市场化的推进,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅,这使得我们对于盈利修复的信心更为坚定。

往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会看到ERP和盈利的双“耐克型”,当下是绝佳的战略配置期,基于基于4X4配置体系,我们推荐两条主线:

-

优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、传媒等低估品种。

-

便宜的总能产生收益,兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)