文/新浪财经意见领袖专栏作家 戴志锋

超预期社融支撑经济和银行股,4季度继续看好银行板块。

9月社融数据:总体和结构持续改善。1、总量方面,9月社融新增2.27万亿,新增量较去年同期增加1383亿,主要依靠信贷冲量走高,委贷、企业债券融资有所回暖。2、结构方面,信贷超预期走高,预计与银行季末一贯信贷冲量冲动,专项债额度减少、城投平台加大信贷配资杠杆,以及居民担心地产严控下按揭利率走高抢先购房有关。另房地产调控没有放松背景下,新增信托贷款较去年增幅没有修复,非标缩量的放缓则是委托贷款的持续回升。未贴现银行承兑汇票波动性有所回落,预计有月度波动因素以及银行信贷高增的替代因素。在去年同期专项债发力高基数背景下,9月新增专项债继续拖累社融增速,关注4季度专项债是否提前发放。

4季度货币政策转向平稳。9月社融数超预期,9月经济数据也不悲观;央行的关注点会在4季度的通胀压力。9月货币政策宽松后,4季度货币政策预计转向平稳。

超预期社融支撑经济和银行股,4季度继续看好银行板块。社融超预期,银行收入和利润稳定性增强(净息差和规模)。近期我们持续强调,4季度的投资环境利于银行股,增加其配置,详见《专题!银行三季报前瞻及投资策略:基本面稳定,稳健收益会被市场重视》。1、3季度市场重点在“方向资产”,追求高收益;市场充分预期了经济趋势对银行股负面影响,高股息率在宽货币的优势被忽视,3季度银行股被市场减持。2、4季度,市场风格如果转向获取稳健收益和均衡风格,银行股稳健收益的特征会受到市场重视:绝对收益者(大类资金配置等)买银行股确定性强,相对收益者重视程度会加大,所以建议加配银行板块。市场对经济担忧减缓,会使得均衡风格的持续性增强。

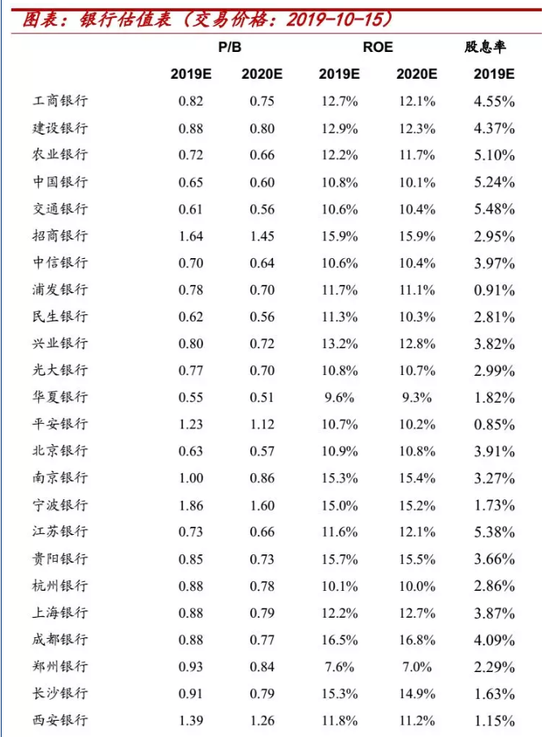

银行选股逻辑:两条主线,1、核心资产是长逻辑;2、低估值高股息率的补涨逻辑。1、银行分化是长趋势,核心资产会持续,银行股核心资产:宁波银行、常熟银行、招商银行和平安银行。(中泰10月金股是常熟,9月金股是宁波)。近期涨幅较大。2、增加仓位者可以考虑高股息率策略,选择标准是低估值高roe:A股中股份行中的光大银行、兴业银行;城商行中的南京银行、江苏银行、北京银行;以及港股和A股的工商银行、建设银行。

风险提示事件:经济下滑超预期。金融监管超预期。

正文分析

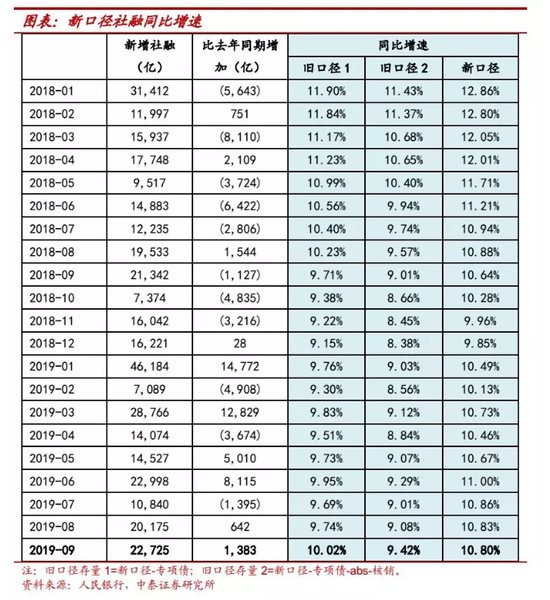

一、9月新口径社融数据同比增速持平

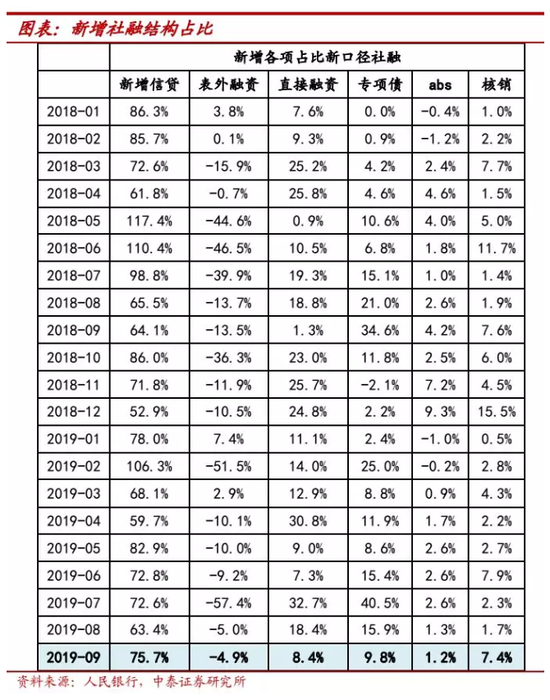

季末冲量走高,9月新增社融在总量较8月高位再度回升,存量同比增速缓慢下行:新增2.27万亿,新增量较去年同期增加1383亿。1、新口径社融同比增速较8月增速环比下降0.03个百分点至10.8%。2、扣除专项债后的社融同比增速则是环比上行0.29个百分点至10.02%,专项债转为拖累社融增速因素。3、剔除专项债、abs、核销后最原始的社融口径同比增速为9.42%,环比8月增速上行0.34个百分点,最原始社融数据在信贷冲量支撑下,增速有所上行。

央行再次修改社融口径:为进一步完善“社会融资规模”中的“企业债券”统计,央行将“交易所企业资产支持证券”纳入“企业债券”指标,预计对社融指标后续走弱有缓解作用,非标在慢慢回表/新产品承接,或通过abs转标,部分通过交易所转标的没办法在社融里面体现,通过将交易所企业abs纳入社融,估计对社融后续走弱有一定缓解作用。由于无法还原9月新增交易所企业abs的规模,对比历史不含交易所企业abs数据来看,8月新口径社融同比增速比不含交易所企业abs社融同比增速要高0.19%,即使剔除口径修改影响,预计最原始的社融口径增速依旧是向上的。

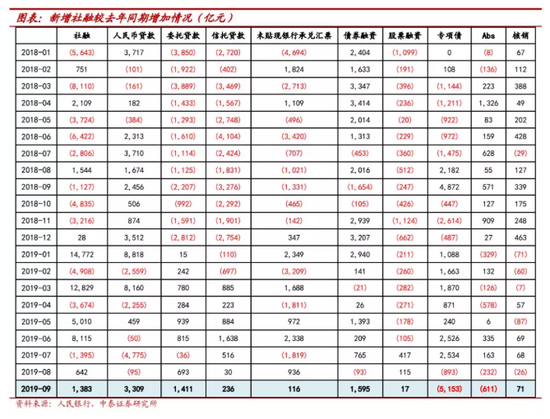

细项来看:9月社融新增的支撑点主要依靠信贷冲量走高,委贷、企业债券融资有所回暖。

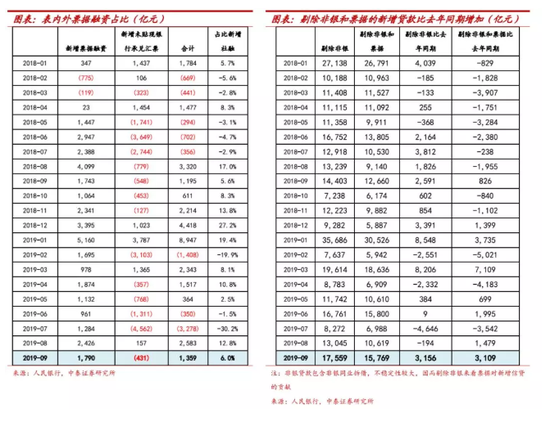

社融结构分析。1、信贷超预期走高:9月新增信贷1.77万亿,较去年同期增加3309亿。信贷超预期走高预计与银行季末一贯信贷冲量冲动,专项债额度减少、城投平台加大信贷配资杠杆,以及居民担心地产严控下按揭利率走高抢先购房有关。2、房地产调控没有放松背景下,新增信托贷款较去年增幅没有修复,非标缩量的放缓则是委托贷款的持续回升。9月信托贷款新增量与上月持平,新增-672亿元,较去年同期低基数、增量则是稍微回升,为236亿(8月较去年同期增加30亿)。新增委托贷款较上月继续有所改善,预计部分房地产信托融资持续转向委托贷款,9月新增委托贷款-21亿,同比大幅增加1411亿。3、未贴现银行承兑汇票波动性有所回落,预计有月度波动因素以及银行信贷高增的替代因素。单月新增-431亿,较去年同期增加116亿。4、在去年同期专项债发力高基数背景下,9月新增专项债继续拖累社融增速,关注4季度专项债是否提前发放。18年4季度累积新增专项债898亿,预计19年4季度专项债对社融的拖累幅度会小于有着高基数的3季度。

债券和股权融资分析。1、债券融资方面,结构分化趋势延续,中低评级/民营企业加杠杆意愿较低,国企、高评级企业加杠杆力度加大。拉长企业债+公司债+中票+短融债券净融资额情况来看,自2017年起,从评级分类来看,2A+及以下评级企业发债融资力度大幅下降,而3A评级企业则迎来了新一轮的加杠杆高潮,无疑显示了存量经济背景下的企业分化。从企业性质来看,则是国企加杠杆,民企融资意愿下降。9月新增企业债融资1610亿,较去年同期增加1595亿元,预计专项债额度减少后、城投平台通过发债补充资金需求。2、股票融资规模平稳,新增量达289亿(8月新增256亿),较去年同期增加17亿。

二、季末冲量叠加城投融资渠道有所转换,信贷增速回升

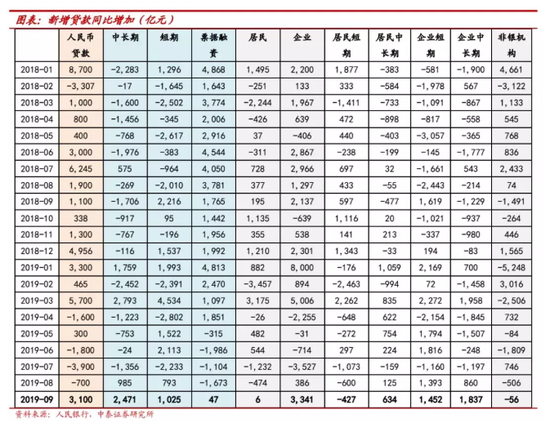

9月信贷走高:9月新增贷款1.69万亿,较去年同期增加3100亿,信贷余额同比增长12.5个点,较8月同比增速环比上升0.1个百分点。

细项来看:9月新增信贷的支撑点主要为企业短贷、企业中长期贷款以及居民按揭贷款。1、新增按揭贷款于10月8日采用LPR定价,居民预期放贷利率上行,抢先购房;而短期贷款预计仍受消费贷、信用卡监管较严限制、新增较去年同期继续缩降。9月居民短贷、按揭贷款净新增分别为2707亿、4943亿元,较去年同期变动-427亿元、+634亿元。2、9月企业信贷增长好于上月,预计专项债额度减少后,城投平台切换相关融资渠道。企业短期贷款、中长期贷款分别新增2550亿、5637亿,增量较去年同期增加1452、1837亿元。3、票据融资增量较去年同期缩降幅度有所放缓。9月新增票据1790亿,较去年同期增加47亿(8月新增较去年同期下降1673亿元)。

非银信贷保持月度波动性,8月回落基础上有所缓解,9月新增-659亿,较去年同期下降56亿元。

三、信贷高增背景下、M2有所回升

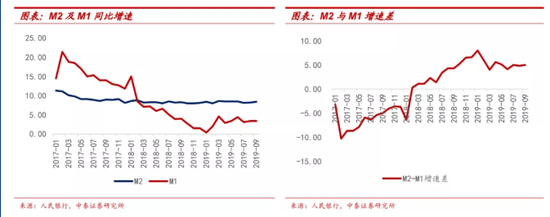

9月信贷走高、在派生渠道畅通下,M2增速环比上行、M1持平:9月M1、M2分别同比增长3.4%、8.4%,分别较上月增速变动0、0.2个百分点。

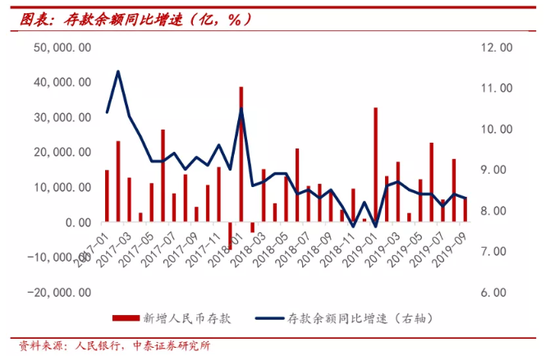

财政支出力度加大背景下,存款同比增速环比稍降:新增存款7193亿,较去年同期下降1709亿;存量同比8.3%,较上月下降0.1个百分点。1、预计与季末冲存款有关,居民9月存款高增。新增居民存款1.54万亿元,同比增加2149亿。2、与企业信贷规模高增匹配,企业新增存款较去年同期增加较多,新增4908亿元,同比增加1804亿元。3、财政存款在财政支出力度加大背景下,净增-7026亿,较去年同期下降3553亿元。

四、投资建议

4季度货币政策转向平稳。9月社融数超预期,9月经济数据也不悲观;央行的关注点会在4季度的通胀压力。9月货币政策宽松后,4季度货币政策预计转向平稳。

超预期社融支撑经济和银行股,4季度继续看好银行板块。社融超预期,银行收入和利润稳定性增强(净息差和规模)。近期我们持续强调,4季度的投资环境利于银行股,增加其配置,详见《专题!银行三季报前瞻及投资策略:基本面稳定,稳健收益会被市场重视》。1、3季度市场重点在“方向资产”,追求高收益;市场充分预期了经济趋势对银行股负面影响,高股息率在宽货币的优势被忽视,3季度银行股被市场减持。2、4季度,市场风格如果转向获取稳健收益和均衡风格,银行股稳健收益的特征会受到市场重视:绝对收益者(大类资金配置等)买银行股确定性强,相对收益者重视程度会加大,所以建议加配银行板块。市场对经济担忧减缓,会使得均衡风格的持续性增强。

银行选股逻辑:两条主线,1、核心资产是长逻辑;2、低估值高股息率的补涨逻辑。1、银行分化是长趋势,核心资产会持续,银行股核心资产:宁波银行、常熟银行、招商银行和平安银行。(中泰10月金股是常熟,9月金股是宁波)。近期涨幅较大。2、增加仓位者可以考虑高股息率策略,选择标准是低估值高roe: A股中股份行中的光大银行、兴业银行;城商行中的南京银行、江苏银行、北京银行;以及港股和A股的工商银行、建设银行。

风险提示:经济下滑超预期。金融监管超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。