个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

新浪财经讯 上交所3月22日披露了科创板首批9家申请企业名单,从所属产业、行业来看,新一代信息技术3家,高端装备和生物医药各2家,新材料、新能源各1家。成立于2014年9月的宁波容百新能源科技股份有限公司是其中唯一一家新能源企业,也是首批9家申请挂牌企业中“最年轻”的一家。

作为率先亮相科创板的新能源企业,公司与已在主板或创业板上市的同行相比,多项财务数据存在疑问,另外,公司目前主要的董监高核心人员要么是外籍、要么已经持有绿卡,也值得投资者留意。

定位高性能三元材料 但毛利率不足20%远低于同行

容百科技主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。正极材料是锂电池的核心关键材料,其特性对于电池的能量密度、循环寿命、安全性能等具有直接影响,而前驱体是三元正极材料的镍钴锰氢氧化物中间体,其加工品质对三元正极材料的性能质量有重要影响。

招股书明确提到,容百科技依靠产品差异化提升竞争实力,在设立伊始就确立了高能量密度及高安全性的产品发展方向,是国内首家实现高镍产品(NCM811)量产的正极材料生产企业,NCM811产品技术与生产规模均处于全球领先,下游宁德时代、比亚迪、LG化学、天津力神、孚能科技、比克动力等国内外主流锂电池厂商均是公司的客户。

要在保证安全的前提下,实现更长的续航里程,高品质、高一致性的高镍三元正极材料(NCM811)是目前唯一选择,但无论在原材料、生产设备,还是生产环境等各方面,NCM811相比NCM333、NCM523和NCM622,不仅量产难度明显高出一截,而且产品整体合格率也更低,高度依赖生产厂商的技术工艺及生产设备。因此,容百科技的产品相比竞争对手,似乎应该更有竞争力。

不过,走高能量密度、高安全性的路线并未给公司带来更高的盈利能力。

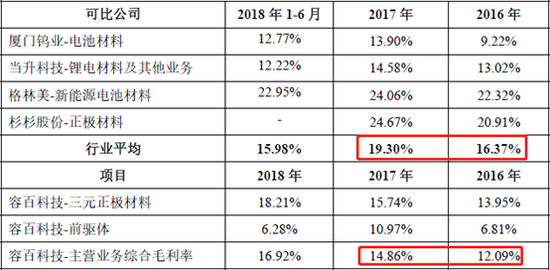

数据显示,2016和2017年,容百科技的毛利率分别为12.09%和14.86%,而主要竞争对手当升科技、厦门钨业、格林美和杉杉股份电池材料相关板块的平均毛利率分别为16.37%和19.30%。

2018年容百科技毛利率继续提升至16.92%,虽然高于几家对标公司2018年1-6月的毛利率,但因为年报均未披露,目前尚无法进行比较。

由此可以看到,尽管容百科技声称自己产品定位高性能和高安全性,但从最能体现竞争力的毛利率水平看,持续大幅落后于同行。

容百科技与几家上市公司对标毛利率比较

容百科技与几家上市公司对标毛利率比较研发和销售投入力度均弱于同行 为何能比同行更出色?

由于容百科技主做三元材料及其前驱体,在业务的纯粹性方面,与上市公司当升科技最为接近,两家公司的体量也十分相近,而且容百科技董事长白厚善在2001年12月至2012年3月超过11年时间,担任当升材料科的董事和总经理,因此几家对标公司中,我们选择当升科技与容百科技进行对比分析,可能更为合适。

首先从研发端看,2016年至2018年,容百科技的研发投入分别为3179.67万、7697.64万和11989.78万元,占当期营业收入比重分别为3.59%、4.10%和3.94%。

容百科技近三年研发投入

容百科技近三年研发投入而2016年至2017年(暂时没有2018年数据),当升科技的研发投入分别为7377.49万和1.04亿元,占营业收入比例为5.53%和4.80%。容百科技不仅研发投入金额小于主要竞争对手,而且研发投入比重也明显较低。

当升科技研发投入

当升科技研发投入不仅如此,如果考虑到研发人数,差距或许就更为明显。

资料显示,容百科技2018年末研发人员数量为319人,研发人员的人均投入约为37.6万元;而当升科技2017年末研发人员数量为114人,研发人员的人均投入约为90.9万元。虽然当升科技暂未披露2018年的具体情况,但就现有数据来看,容百科技相比当升科技,在研发投入力度的各个方面,均明显弱于对手。

再看销售端,招股书显示,2016年和2017年,当升科技销售费用率为1.86%和1.88%,几家同行对标公司均值为1.84%和1.41%,均显著高于容百科技0.96%和0.75%的水平。

需要指出的是,容百科技招股书301页提到,“公司产品以三元正极材料为主,尤其是在技术壁垒较高的高镍三元正极材料方面,公司产品出货量稳居国内行业第一位”。

那么,容百科技成立时间比包括当升科技在内的几家对标公司均晚,而且在研发投入和抢占市场方面花的力气都更小的情况下,为什么做的反而能比同行更出色,令人费解。

上市估值恐超70倍 主要董监高或为外籍或持绿卡

招股书称,基于公司2018年度实现营业收入30.41亿元,并结合报告期内的外部股权融资情况、可比A股上市公司二级市场估值情况,公司选择适用《上海证券交易所科创板股票上市规则》2.1.2条款的第四项上市标准,即预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

“不低于30亿”,大概是多少呢?从申报材料看,容百科技拟发行不超过4500万股,拟融资不超过16亿元,发行后公司总股本将增加至44328.57万股,如果均以上限计算,上市时公司市值大约在157亿左右,对应2018年市净率超5倍、市盈率超70倍。

值得一提的是,容百科技虽然盈利连年大幅增长,但现金流的表现则完全不同。2016年、2017年及2018年,公司经营活动现金流量净额分别为-6287.96万元、-63766.65万元和-54282.14万元。

公司解释经营活动现金流量净额为负的主要原因,一方面是业务快速发展,应收账款和存货规模逐年增长,销售回款与采购付款具有不同信用期;另一方面,公司与客户主要采取银行承兑汇票结算,销售货款的票据回款未计入经营活动现金流入。具体有多大影响不得而知,不过当升科技2017年的经营性现金流为+1.4亿元。

新浪财经还注意到,容百科技的主要董监高核心人员要么是外籍、要么已经持有绿卡:董事会成员中,董事长白厚善具有美国永久居留权(即拥有绿卡),监事会成员中,监事会主席朱岩已拥有美国国籍,而在高级管理人员中,排名第一的副董事长兼总经理刘相烈是韩国国籍。

(公司观察 文/昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)