金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国君策略】震荡格局不变,冲击上沿可期

来源:国君策略

本报告导读

▶ Q3盈利超预期、改革加速下“十四五”增长路径明晰、风险偏好抬升有望助力市场冲击3500点的区间上沿,科技+可选消费为配置重点,关注金融、地产年底的机会。

摘要

▶ 3100-3500震荡格局:本周震荡中枢蓄势,未来1个月市场冲击上沿可期,建议把握金秋行情。当前投资者的担忧主要包括2021Q2盈利高位回落,临近大选的海外风险,估值偏高等。我们认为,盈利方面,盈利预告显示Q3盈利有望超预期,且随着五中全会临近,市场重心将从关注短期盈利趋势转向展望长期行业机会。海外风险方面,中美风险压制最大的时刻已过,风险偏好易升难降。估值方面,随着短期盈利超预期,叠加改革加速与“十四五”增长路径更清晰,年底前估值切换后估值压力将缓解。因此,盈利超预期、风险偏好回升将支持震荡上行格局,市场有望冲击3500点的区间上沿。

▶ 科技板块在Q3盈利修复叠加长期增长路径清晰下,为首选进攻方向,中美拐点是科技行情起点。从盈利情况看,科技龙头Q3盈利景气度回升显著,盈利超预期将成为科技板块重要支撑。对标海外,2020年以来美股中概股上涨47%,领先于纳斯达克指数(上涨30%),中国科技股基本面优势明显。此外,科技板块存在估值重塑的机会。当前市场对科技板块短期问题担忧较多,随着“十四五”规划、“双循环”相关政策落地,市场将预期政策力度足以对冲中美、行业补贴政策等短期扰动,从而提升科技板块估值。短期看,中美风险对科技的压制已近极限,这将是科技行情起点。细分赛道推荐:新能源及新能源汽车/消费电子(苹果链)/网络安全/光模块/IDC/半导体(国产替代)。

▶ 可选消费受益于盈利修复预期与上行的利率预期。首先,利率环境有利于可选。必选消费在盈利韧性强+行业格局长期确定性高下,适用DDM模型使得利率下行环境下估值提升明显,而当前利率已经重回向上趋势。其次,可选盈利向上弹性大。一方面,国内经济修复下,边际消费倾向提升,聚集性消费正常化,且地产后周期产业链需求修复具有持续性;另一方面,拜登胜选概率提升,美国对华关税存在下调甚至取消预期,汽车、轻工、家电、纺服等可选行业受益明显。再次,可选估值性价比明显。可选消费中,酒店、家电、家居等行业龙头已经在疫情中加速强化行业优势,而可选龙头的估值较必选龙头优势显著。细分赛道推荐:酒店/汽车/家居/航空/旅游/家电。

▶ 短期下行风险主要包括全球疫情二次蔓延,美国大选等,但我们更需要关注上行风险:金融、地产板块的年底行情。短期内疫情二次蔓延导致海外市场震荡,美国大选不确定性增加均可能带来A股波动加大。同时仍需关注上行风险,尤其是资金向金融、地产等低估值、稳盈利板块切换的可能。一方面自7月初的大级别行情后,上述板块的估值持续处于低位,差异已然过大;另一方面明年修复的盈利预期有望催化年底实现估值切换,二者合力之下我们需关注金融、地产板块的年底行情。从近20年A股日历效应看,第四季度金融、地产、交运、公用等低估值、防御性板块跑赢市场概率较高。银行板块Q3盈利数据仍承压,但市场已经反应较充分,3季报落地有望使大金融板块开启向上行情。

1

震荡格局不变,冲击上沿可期

3100-3500震荡格局:本周震荡中枢蓄势,未来1个月市场冲击上沿可期,建议把握金秋行情。市场自7月以来震荡3个月,投资者的担忧主要包括:(1)盈利端看,2021年Q1为经济增速高点,倒V型复苏路径一致预期较强;(2)海外风险方面,越临近美国大选,不确定性越高,且欧美疫情风险有抬升趋势;(3)估值方面,经历2年的反弹,优质标的整体估值不低。我们认为,从盈利端看,当前公布Q3盈利预告的1040家公司预计Q3单季度净利润增速中值为64%,这些公司上半年盈利增速(整体法)为16%。尽管较早公布业绩的公司普遍业绩更好,但重点公司预告显示Q3盈利有望超预期。随着五中全会临近,市场重心将从关注短期盈利趋势转向展望长期行业机会,盈利逻辑将改变(类似下半年的风电行业)。海外风险方面,尽管大选存在不确定性,但市场已经开始交易拜登胜选可能,中美风险压制最大的时刻已过,风险偏好易升难降。估值方面,随着短期盈利超预期,叠加改革加速与“十四五”增长路径更清晰,年底前估值切换后估值压力将缓解。因此,盈利超预期、风险偏好回升将支持震荡上行格局,市场有望冲击3500点的区间上沿。

2

科技为矛:中美拐点是行情起点

科技板块在Q3盈利修复叠加长期增长路径清晰下,为首选进攻方向,中美拐点是科技行情起点。从盈利情况看,新能源汽车、新能源、信息安全等科技龙头Q3盈利景气度回升显著,Q3盈利超预期将成为科技板块化解估值压力,打开向上空间的重要支撑。对标海外,中国科技股基本面优势得到国际投资者认同,2020年以来美股中概股(剔除中国移动等传统行业蓝筹)上涨47%,领先于纳斯达克指数(上涨30%)。而国际比较看,A股科技股仍有性价比。此外,科技板块存在估值重塑的机会。市场对科技板块短期问题担忧较多,如半导体相关的美国制裁,新能源汽车及新能源行业补贴退坡。长期增长预期确定性提升下,新能源行业的关注点从短期的补贴转向长期成长的确定性,已经引发估值重塑(见《策论光伏:平价时代,估值重构可期0913》、《策论新能源汽车:电池日叠加行业排产复苏,一触即发0920》)。随着“十四五”规划、“双循环”相关政策落地,市场将预期政策力度足以对冲中美、行业补贴政策等短期扰动,从而提升科技板块估值。短期看,中美风险对科技的压制已近极限,这将是科技行情起点。细分赛道推荐:新能源及新能源汽车/消费电子(苹果链)/网络安全/光模块/IDC/半导体(国产替代)。

3

可选消费为盾:盈利修复+估值重塑

可选消费受益于盈利修复预期与上行的利率预期。首先,利率环境有利于可选。必选消费在盈利韧性强+行业格局长期确定性高下,适用DDM模型使得利率下行环境下估值提升明显。当前利率已经重回向上趋势,必选估值面临一定压力。其次,可选盈利向上弹性大。一方面,国内经济修复下,边际消费倾向提升,聚集性消费正常化,且地产后周期产业链需求修复具有持续性;另一方面,拜登胜选概率提升,美国对华关税存在下调甚至取消预期,汽车、轻工、家电、纺服等可选行业受益明显。再次,可选估值性价比明显。必选的高估值与龙头竞争优势突出密切相关,可选消费中,酒店、家电、家居等行业龙头也已经在疫情中加速强化行业优势,而可选龙头的估值较必选龙头优势显著。细分赛道推荐:酒店/汽车/家居/航空/旅游/家电。

4

值得重视,当前上行风险更甚

短期下行风险主要包括全球疫情二次蔓延,美国大选等,但我们更需要关注上行风险:金融、地产板块的年底行情。下行风险维度,市场担心的是货币政策大拐点的到来,抑或是经济修复的不及预期,表现为估值与盈利两者的拉锯,但上述两点均需待12月乃至明年1月方可验证。回到10-11月窗口,疫情二次蔓延导致海外市场震荡,美国大选不确定性增加均可能带来A股波动加大。同时,仍需关注上行风险,尤其是资金向金融、地产等低估值、稳盈利板块切换的可能。一方面自7月初的大级别行情后,上述板块的估值持续处于低位,差异已然过大;另一方面明年修复的盈利预期有望催化年底实现估值切换,二者合力之下我们需关注金融、地产板块的年底行情。从近20年A股日历效应看,第四季度金融、地产、交运、公用等低估值、防御性板块跑赢市场概率较高。银行板块Q3盈利数据仍将承压,但市场已经反应较充分,3季报落地有望使大金融板块开启向上行情。

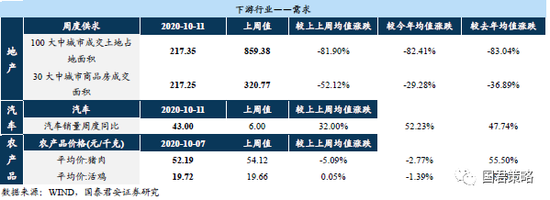

5

五维数据全景图

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)