来源:吴晓波频道

真正让我们看到小微信贷曙光的,不是空洞的理想主义和所谓的“穷人哲学”,而是技术进步带来的巨大动能。

有着600多年历史的银行业,一直有个特点,就是“嫌贫爱富”,它们从来只做锦上添花的事,却很少雪中送炭。

经常听到银行家吐槽说,尽管从中央到地方都要求我们给小微企业贷款,但这些小微企业、个体户,尤其是农民工商业者,他们有信用吗?没有。他没有抵押物吗?也没有。我们口头上喊喊可以,做一两个试点可以,但是真要跳下水去做,谁也不敢承担风险。

所以,如何给农民和小微企业贷款,如何发展普惠金融,一直是一个世界性难题。甚至在很多人看来,这是传统金融方式根本无法达成的理想。

因为实在太难了,哪怕是些许努力,都会得到空前的欢呼。

首次实验:格莱珉模式

今年的诺贝尔和平奖颁给了世界粮食计划署,而在14年前,这份殊荣则授予了一位经济学家和银行家。

他名叫穆罕默德·尤努斯。

这位孟加拉国的学者被誉为“穷人的银行家”“小额贷款之父”,于1983年创办格莱珉银行(格莱珉意为“乡村的”)——它从孟加拉偏远乡村的田间地头发展而来,专为穷人提供小额信贷。

成立以来,格莱珉银行已发放51亿美元,530万客户受益,其中96%是女性。

尤努斯的第一笔放贷仅为27美元,贷款给42位从事手工家具编制创业的妇女,等额本息,一年按52个周期还款。他希望通过信贷刺激,将闲置劳动力的商业价值挖掘出来,增加收入,这才是解决贫困问题的本质。

在他看来,“贷款金额大小不是关键,关键在于是否满足了人们的需求。”

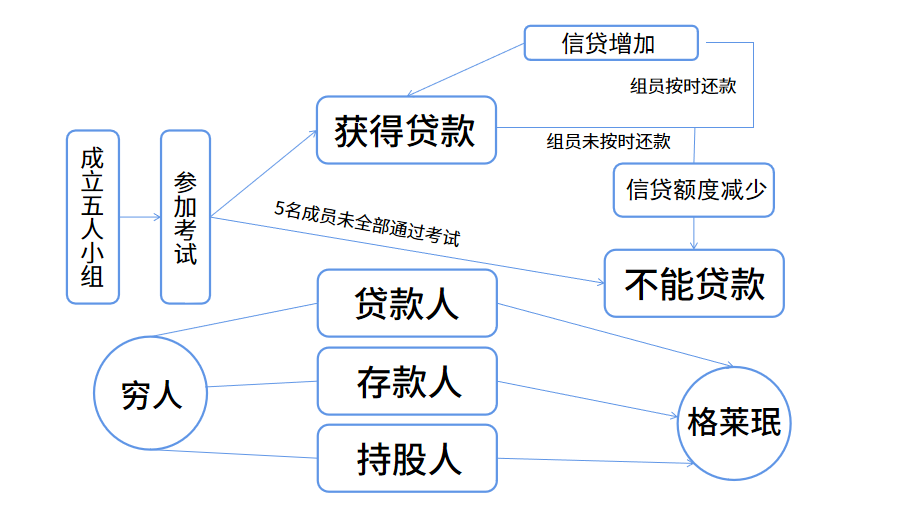

在格莱珉模式中,最有创新意义也最容易被复制的是“五人小组”:五个申请人组成一个贷款小组,如果其中有一人违约,其他人需要担任连带责任;如果有一人不再申贷,五人小组也宣告解散。

可惜的是,格莱珉模式却无法在中国落地生根。

格莱珉模式的搁浅

获奖不久后,尤努斯和他的格莱珉银行名声大噪。尤努斯对中国也“情有独钟”,数次到访中国,甚至还被北大聘为名誉教授。

我第一次见到他本人是在2007年。当时我受邀去北京参加一个会议,是有关部门试图在中国乡村推广格莱珉模式,尤努斯先生也现身其中。

为推进小微信贷的实践,那天政府专门选拔了几家以格莱珉银行为蓝本的小额贷款机构。不久,全国各地更是陡然兴起60多家“乡村银行”。

但遗憾的是,在后来的十几年里,格莱珉模式竟在中国搁浅,这些满怀理想的试点公司几乎无一幸存。

格莱珉模式的成功无外乎两点。

第一,格莱珉银行本质是非盈利性的,注重社会效益。成立初期极度依赖社会救助资金的持续性投入。

第二,格莱珉银行拥有完整的金融牌照,被允许吸收社会低成本存款,从而形成了可靠的利润补贴和流动性支持。

格莱珉模式

而对于中国大部分小额贷款机构,并不完全具备这两点。当它们用纯粹的商业性资本来尝试格莱珉模式,仅仅是高举普惠的大旗为自己贴金罢了。

这是否意味着格莱珉模式,甚至普惠金融在中国陷入完全的死局呢?也不是。

在今天,真正让我们看到小微信贷曙光的,不是空洞的理想主义和所谓的“穷人哲学”,而是技术进步带来的巨大动能。

一家“云上的银行”

我一直在筹划和拍摄新闻纪录片《云上的中国》,通过实地调研工矿企业、服装企业、港口、金融公司来探究一个问题:

产业智能化、大数据和云服务,对这些行业到底产生了怎样的变化?

直到不久前,我到成都调研了四川农信。

这家银行是由农村信用社升级改造而来,服务对象主要是四川境内数以千万计的农民个体户和几十万家小微企业。然而一个令我惊讶的景象是,在这批贷款业务中,四川农信的呆账、坏账率不到1%。

一位信贷员对我说:“大家都说富人有信用,穷人没信用,但在工作中我发现,农民个体户也是挺有信用的。”

不过,这种信用并非指今天的四川农民的精神境界比以前高多少,而是因为四川农信一直有一项工具去推动金融服务。

它就是大数据。

四川农信有一个数据中心,里面坐着500多名IT人员。在过去的几年里,他们重构了这家银行全部的数据和信用体系。

当一名贷款申请人出现的时候,后台就会抓取所有跟他相关、颗粒度非常细的金融信息和行为数据,来判断他是否是一个有信之人;信贷发出后,系统又通过大数据来追踪他的种种商业和经济行为。

一位基层的信贷员每年管理2000至2500名农户,如果没有一个大数据平台,你可以想象他每天忙到四脚朝天,都无法为这2000多名农户提供精准的金融服务,也无法保证贷款的良性。

但是大数据出现后,情况发生了巨大变化,信贷员甚至可以通过平台实时了解农户的经营状况。

格莱美模式的运营核心,是人与人之间的担保和连坐关系,而今天中国的互联网金融则闯出了另外一条路:用大数据重构一个普通人的信用体系,从而不再靠道德水平或者人与人之间的信用担保来降低金融贷款的风险率。

互联网金融:“新四大发明”

如果要评选过去20年来中国互联网产业所谓的“四大发明”,我认为今天的互联网金融服务可列为其中之一。

而在互联网金融服务领域中,不仅有从传统金融模式转型的四川农信,更有一大批优秀的、脱胎于互联网的金融公司,它们显然被尤努斯的“壮举”所激励。

比如,蚂蚁金融集团副总裁、网商银行(诞生于阿里巴巴生态的互联网银行)早期项目负责人屠剑威回忆道:

那些日子让我们终身难忘,当时我们每一封邮件下,都有一句话:“不是在斯德哥尔摩,就是在去斯德哥尔摩的路上”,因为我们的愿景就是拿诺贝尔和平奖。

在这个充满了繁华与喧嚣的年代,我们人人在期望向上生长,迎接曙光。在这一过程中,人文精神与科技赋能相辅相成,缺一不可。

凯文·凯利曾说过:“科技作为一个物种,我们不知道它哪天学会站立起卧,不知道它如何情窦初开,但是我们知道这一天一定会来。”

至少在普惠金融领域,这一天已然揭晓。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李思阳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)