导语:新经济正处于两个时代间的转换期,主流公司业绩短期承压,但放眼长远,技术进步终将抹平低谷,带来又一个轰轰烈烈增长的时代。

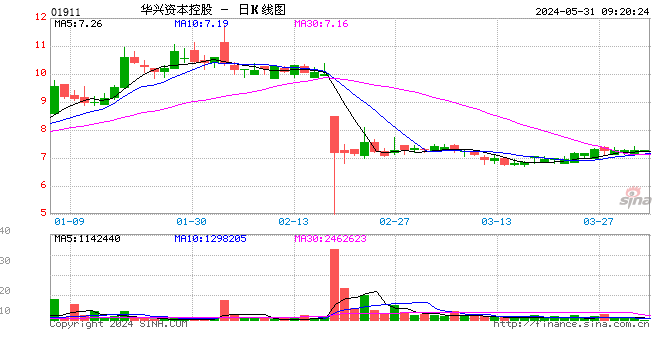

8月26日,华兴资本控股(HK:01911)发布2019年中报:总收入及净投资收益1.07亿美元,净利润2610.5万美元。

“新经济之王”的这份财报该如何解读,目前估值水平如何,是否有投资机会呢?

01 中报业绩解读

【1】投资管理业务,AUM和DPI快速上升。

2019年中期,华兴资本投资管理业务收入同比大幅增加53.4%至3717.3万美元,经营利润同比大幅增加62.6%至1485.5万美元。

评价基金可以看两个重要指标,一是AUM(资产管理规模),二是DPI(资本分红率),华兴资本的投资业务在这两方面都做的不错:

首先,AUM要快速攀升,获得更多固定的管理费。华兴在新经济领域的品牌、定价能力、项目人脉和综合业态,奠定其投资业务的募资基础。如是,华兴新经济基金的人民币三期基金不仅获老投资者持续加码,新投资者(全国社保基金、银行、保险、知名市场化母基金、大学校友基金等)不断涌入,所以成立6年,AUM能做到47亿美元。

其次,投资业绩得过关,这不仅关乎利润提成,更关乎AUM规模是否能够持续增长,毕竟上面所说的募资优势还得用结果检验。以华兴资本旗下“新经济基金美元一期”为例,其目前DPI为133%,仅分红就获得33%收益,这是那些浮盈基金所不能比的。

【2】华菁证券,业务拐点和科创板的风口。

华菁证券成立于2016年,今年上半年业绩大幅扭转,收入与净投资收益同比增长12%的同时,经营损失同比降低85%,业务拐点已经来临,此项财务数据的背后是华菁证券在投行业务、结构化金融业务等多个业务方向取得进展的结果。

业绩拐点是一方面,更重要的是科创板7月份上线,带来的持续快速上升预期。华兴从BAT(百度、阿里、腾讯)/TMD(头条、美团、滴滴)等新经济巨头那儿历练出来金刚钻,赋能华菁证券稳稳的坐上主打科技创新的科创板风口。

你瞧,首批25家科创板上市公司之一的心脉医疗(SH:688016),就是华菁证券担任联合保荐和主承销商,其成长性不言而喻。

【3】投行业务,短期波动不改长期价值。

2019年上半年,内地一级市场投融资交易量下降45%,交易金额下降49%。

受此影响,华兴资本投行业务中的顾问服务有所下滑,从2018年中期的6543.6万美元下降到4158.4万美元,但相对于2017年中期2767.9万美元的收入,仍有50%的增长,可以说是随着周期波动的一次回调。

即使如此,也不影响华兴资本在新经济领域的地位,其投行业务里的其他两项业务均取得不错的增长:股票承销业务同比增长17.9%至405.8万美元,销售、交易及经纪业务同比增长37.2%至591.9万美元。

华兴资本的投行业务,一直循着新经济的大风口(后面会有仔细分解),短期的波动不会改变长期价值。

尤其值得一提的是,8月23日下午,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》并公开征求意见,为A股境内分拆上市明确了标准和流程。也许一次分拆奔赴科创板上市的资本盛宴即将开启,而无缝对接科创板的华兴资本及华菁证券将大受其益。

【4】新业务,财富管理开始发力。

华兴资本旗下新业务(主要是财富管理以及结构化金融业务)已经开启增长,从无到有,2019年上半年收入和净投资收益做到326.6万美元,经营利润率32.4%。

财富管理的“雷”投资者见得多了,根源是不具备非标产品投资的专业能力。

你再想想,传统经济都玩不转的财富管理公司,能玩转新经济?所以在未来,华兴资本有可能成为新经济领域的财富管理首选。

目前已经能看到一些动向,LGT银行(母公司LGT集团截止2018年6月底财富管理规模2075亿美元)与华兴资本在财富管理方面展开了合作。另外,华兴资本还拥有大量新经济企业家社群资源(潜在的高净值客户),财富管理增长动力十足。

以上,我们提到证监会分拆上市规定、科创板上线、华菁证券的拐点,都是华兴资本近期业绩催化点。但理解华兴资本这家公司,我们既要见树木,也要见树林,必须要深刻认识到华兴资本最本质的一点:

一个时代有一个时代的投行。

02 投资者的第二落点

所有不可思议的投资案例,都得益于踏准大趋势,如今的大趋势是什么?我们来看三张图。

(点击可看大图)

同样是零售业,新经济龙头亚马逊与传统零售效率之王沃尔玛相比,前者人均毛利是后者的2.5倍。

(点击可看大图)

截止2019年8月25日的美股市值TOP10(分拆后的Google算作一家),如果算上3971亿美元市值的腾讯,全球市值前7的公司都是新经济公司。想想看,十年前的全球TOP10都是石油、银行、电信公司,而如今是新经济的天下。

(点击可看大图)

这二三十年,普通商品价格没怎么涨、服务价格没怎么涨,但资产价格却在猛涨,值得注意的是,房地产有周期,但新经济上市公司的技术没有周期(毕竟也没有三体智子封锁人类技术),PC时代、移动互联网时代、物联网时代、AI时代…新经济领域,有永不落幕的红利。

这种情况下,对于投资者来说有两类机会:

【1】抓第一落点,直接投资。

比如像红杉资本,在早期投资了诸多知名新经济公司,比如美团、新浪、饿了么、滴滴、大疆、360、阿里巴巴、京东等。2010年后诞生的13家市值/估值百亿美金以上公司,红杉命中了10家。

【2】抓第二落点,间接投资。

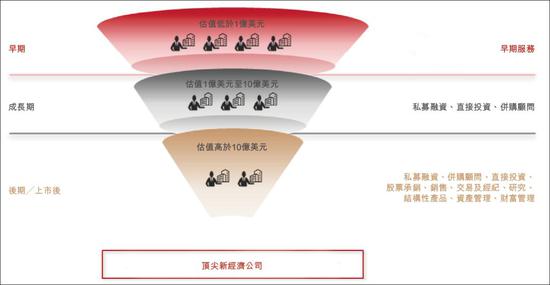

随着新经济公司壮大,其一系列价值经营活动——私募融资、并购、分拆、IPO、股票增发、债务及结构性产品发行——都少不了专业新经济投行的支持。

成长期和上市后的新经济公司,有广泛的价值经营需求,点击可看大图。

那么,投资这类能满足新经济公司投融资需求的专业新经济投行——华兴资本是其中的典型,几乎主流的新经济公司都是它客户,京东、Grab、自如、快手、美团、滴滴、爱奇艺、YY等——也是跟上新经济大趋势的主要手段之一。

也许你注意到了,我们两次强调是——“专业新经济投行”,为什么用这个说法?

你也许不知道,2000年那会,国际大投行、国内券商不热衷于中国互联网公司的业务,这才有了国内FA(财务顾问)的机遇。由于生产要素构成不同,不是谁都有能力为新经济公司提供专业定价,不能提前做到专业定价就不存在爆发式增长的可能性,反之:

一旦投行在这个领域打响“专业新经济投行”的招牌,那么在诸多创业者作为客户、KOL以及投资者多重身份帮助下,新经济专业投行形成的网络效应,将发挥出巨大的能量(若参照其之前的业态,下述案例都算新经济):

就像两次世界大战为老摩根竖起“世界债王”的金字招牌,后来利润超级丰厚的,以资产定价的铁路债券领域,高盛和雷曼这样的后生都只能干瞪眼;

而高盛和雷曼另辟蹊径,在以利润定价的零售领域大肆扩张,又成就其主流投行的地位,为后来对战野蛮人晋升顶级投行打下坚实基础;

今天的华兴资本,在更多以CLV(客户终身价值)与CAC(获客成本)、数据和用户画像、算法和智能推荐、收入等模型定价的新经济领域,可以说已经是当仁不让的新经济之王。

如果给风口分级,新经济就是天地之风,科创板是大王之风,分拆是庶民之风。那么华兴资本站在三大风口之上,拥有长、中、短三期的催化剂。

03 估值探讨

华兴资本在资本市场上的表现,在一定程度上受宏观环境的影响:

周期来临、外部环境的变化、资本寒冬(2019年上半年内地一级市场投融资交易量下降45%,交易金额下降49%)几重因素叠加之下,一直激荡着市场的焦虑和谨慎。

然而不管是定性,华兴资本有着长、中、短期的三重催化剂;

还是定量的来看,投资管理业务高速增长、华菁证券业绩拐点和新业务崛起,熨平投行业务的波动;

亦或对比估值,华兴资本目前1.36倍PB(市净率),另一家专注于新经济、区域性银行、教育、新能源等行业的投行尚乘国际 (NYSE:HKIB),股东包括长和、小米、蔡文胜创办的隆领投资等,利润水平与华兴资本相仿,其估值高达4.67倍PB。

以上,虽然新经济正处于两个时代间的转换期,主流公司业绩短期承压,但放眼长远,技术进步终将抹平低谷,带来又一个轰轰烈烈增长的时代。故而对于华兴资本这样的一家公司,值得投资者长期关注。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)