原标题:啥?还没看懂房贷新规?

来源:三折人生

一说到房子,

就容易触发大家敏感的神经。

2019年8月25日,

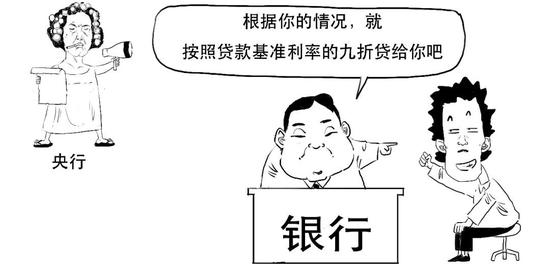

央行对新发放商业性个人住房贷款利率进行调整。

我们知道,以前个人住房贷款利率是根据央行公布的贷款基准利率来上下浮动的,

这个利率算政策利率。

按照新规,个人住房贷款定价参考要从政策利率转化为市场利率,更好地发挥市场作用。

这里市场利率就是指LPR。

LPR全称贷款市场报价利率,

这个概念我们说过,可以点击如下链接复习。

再简单回顾下,

LPR可以理解为,在18家报价银行对公开市场操作利率加点后,经过一顿计算操作,得到的市场利率。

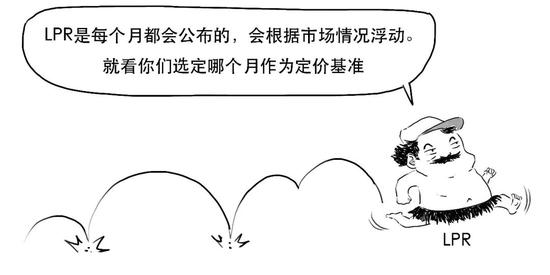

LPR一个月公布一次。

目前LPR有两种期限品种。

好了,下面我们进入正题,

看看房贷利率有哪些变化。

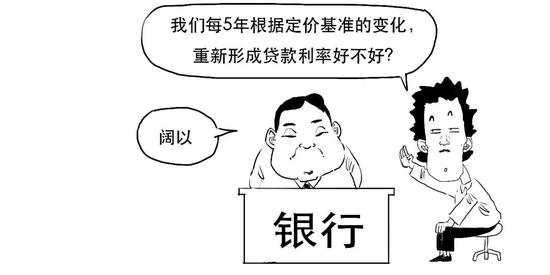

按照央行新规,新发放商业性个人住房贷款利率

以最近一个月相应期限的LPR为定价基准加点形成。

加点数值一旦确定,

在整个合同期限内固定不变。

定价基准LPR可以变,也可以不变,

主要是借款人和银行根据自身利率风险承担和管理能力进行选择。

借款人和银行可以在合同约定,在整个贷款期限中定价基准不变,以签署合同时最近一个月公布的LPR为准,那么贷款利率也不变。

当然,

借款人也可与银行协商约定利率重新定价的周期,

重新定价就是贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。

重定价周期最短为1年,

就是每一年都调整一下贷款利率。

利率重定价日,定价基准调整为最近一个月相应期限的LPR利率,再加上点。

这种情况,可由贷款银行在两个期限品种之间自主选择,通过调整加点数,体现期限利差因素。

下面,我们来看看不同房产类型

信贷政策区别:

/1/

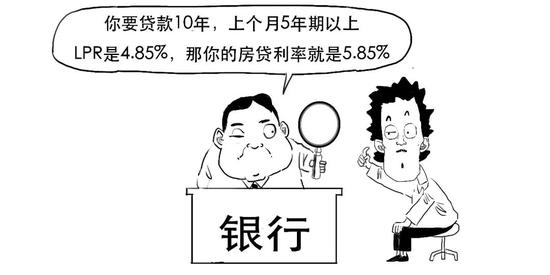

首套商业性个人住房贷款利率不得低于相应期限的LPR利率,

比如,最近一个月公布5年期以上的LPR是4.85%,

若你现在办理5年以上首套房贷款利率的——

/2/

二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点,

比如,最近一个月公布5年期以上的LPR是4.85%,

若你现在办理5年以上的二套房贷款利率——

这和当前我国个人住房贷款实际最低利率水平基本持平。

/3/

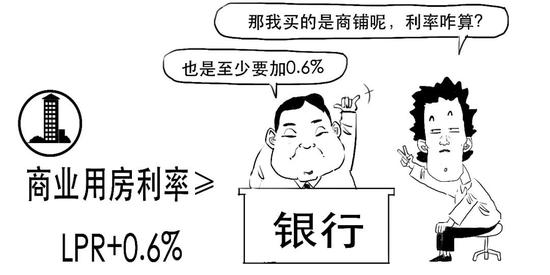

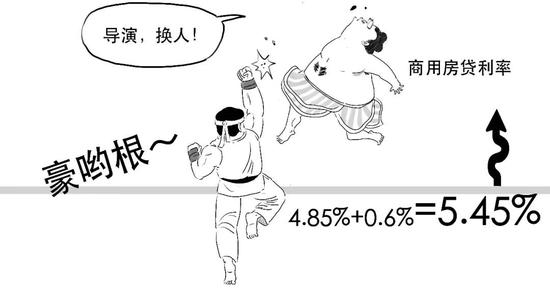

商业用房,比如办公楼等,也是不能低于LPR+0.6%。

还是比如,

/4/

公积金个人住房贷款利率则不调整。

目前,5年以上的公积金贷款利率为3.25%。

当然,上述加点标准只是全国统一的最低要求,

各省根据“因城施政”的原则,在国家统一信贷政策基础上,根据当地房地产市场变化,确定当地的贷款利率加点下限。

而且严禁提供个人住房贷款的“转按揭”“加按揭”服务。

转、加按揭贷款业务,当遇到房价持续上涨的情况下,极易放大住房信贷规模,增加银行潜在风险,加剧房地产泡沫,因此需要禁止。

2019年10月8日起开始实施,

在这之前已经发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍然按照原合同约定执行。

总之,新政并不是要降低房贷利率,

在推进个人住房利率更加市场化的过程中,

保持利率水平的基本稳定。

今天就说到这吧,

我该还房贷去啦。

炒螺蛳

据说是江南的一道名菜。

此次新规的发布,

延续了“房住不炒”的精神。

下辈子……

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王进和

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,899

15,899

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,799

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,225

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续