文/新浪财经意见领袖专栏作家 孙彬彬、王安东

我国和欧元区类似,都有沉重的历史欠账,中国当前的债务率是50%左右,如果考虑到地方政府隐性债务,则中国的政府杠杆空间已经十分逼仄。

中国地方政府隐性债务的根源在于预算软约束和财政纪律。当逆周期管理与地方政府债务规范碰到一起,是该事急则缓,还是要考虑财政的可持续问题?地方政府债务之于中央政府,正如欧元区各国债务之于欧盟。所以财政的空间就没有想象的那么宽裕。

当前宏观调控实践中,积极的财政政策没有想象中积极,稳健的货币政策一以贯之。市场对于财政发力翘首以盼,但是似乎现实并不尽如人意,是定力?还是客观约束?

我们首先从欧洲着手研究。

一个例子:欧盟对意大利的财政限制

欧盟以严格财政限制著称,宏观经济方面,一方面欧元区经济存在很大压力,另一方面财政盈余却在持续改善,也没有看到积极财政的迹象。究竟是什么维系或者制约了欧元区的财政空间?

欧盟的严格财政,首先体现在对意大利的财政约束上。

根据欧盟的预测,2019年意大利赤字率将达到2.5%,并将在2020年达到3.5%。一方面,2019年2.5%的赤字率高于意大利政府此前2.04%的承诺,另一方面,2020年3.5%的赤字率也超过欧盟3%赤字率的红线。

根据《稳定与增长公约》,欧盟开始对意大利实施过度赤字程序(Excessive deficit procedures ,EDP)的审查,决定是否将意大利列为过度赤字状态。如果进入EDP并且预算状况没有有效改善,欧盟有权对该国处以GDP占比0.2%至0.5%的罚款。

欧盟规定EDP程序的触发条件是:(1)赤字率超过3%;(2)或债务率超过60%,并且没有以适当的速度减少;所谓适当速度即该国应当以每年1/20*(债务率-60%)的速度减小债务率;

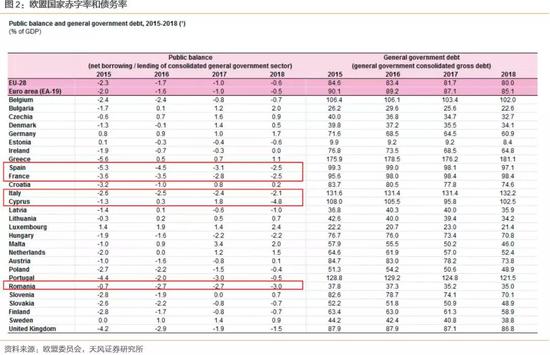

2018年欧盟28国的平均赤字率是0.6%。赤字率超过2%的国家包括西班牙(2.5%),法国(2.5%),意大利(2.1%),塞浦路斯(4.8%),罗马尼亚(3%)。

然而这些国家并没有像意大利一样遭到欧盟的警告:

欧盟委员会在2009年4月确认西班牙存在过度赤字,尽管2018年赤字率水平仍然较高,但西班牙一直有效缩减赤字率,从2015年的5.3%缩减至2018年的2.5%,2019年6月欧盟委员会刚刚确认西班牙结束过度赤字状态;

法国同样在2009年进入过度赤字状态,并于2018年6月退出过度赤字状态。法国近几年来赤字率同样持续缩减,然而其2019年赤字率有所上升,达到3.1%,2020年赤字率为2.0%。欧盟委员会在6月5日出具报告,认为法国的赤字超标是微小的和暂时性的。(Regarding the planned breach of the 3% of GDP reference value in theTreaty, the Commission considers that the planned deviation in 2019 is marginaland temporary. )因而不认为其进入过度赤字状态;

塞浦路斯的情况与之类似,在2018年尽管存在4.8%的赤字率,但2019年就转而出现盈余;

罗马尼亚赤字率接近3%红线,但债务率处于35%的低位,风险也并不大。

对于意大利,欧盟委员会的措辞要严厉得多:在2019年6月15日的报告中指出:

(1)意大利债务率是欧元区第二高的,达到 132.2%,因此带来巨大的付息成本,约为650亿欧元,占GDP的3.7%,和意大利的教育支出大致相等

(2)如此庞大的债务和付息成本将提高主权债务收益率,并且提高实体经济融资成本,从而影响经济增长;(a large public debt, in the absence of prudent fiscal policies,exposes the country to market confidence shocks on sovereign yields, with anegative impact on both the interest bill paid by the country as well as theoverall financing cost for the real economy, which would, in turn, negativelyimpact growth. )

(3)意大利并没有采取有效措施限制赤字,并没有遵守2018年制定的债务削减框架。根据欧盟委员会预测,2020年意大利赤字率将超过3%。

经过谈判,意大利削减了2019年赤字,欧盟委员会最终并未认定意大利处于过度赤字状态,但要求意大利弥补2018年预算偏差,修正2019年预算赤字,并对2020年预算做出承诺。

欧盟要求意大利缩减赤字是欧盟固有的财政要求。2008年金融危机以来,大量欧盟国家进入过度赤字状态,超出3%赤字红线,但大多数都有效改善。意大利和欧盟的冲突在于,意大利本身债务率较高,并且政府并没有作出削减赤字的有效努力。

欧盟为什么要限制财政赤字?

问题就进一步变为:欧盟为什么要限制成员国的赤字?

(1)前期扩张财政的历史欠账

欧元区各国早期并没有严格遵守马约60%的债务率要求,因而没有在经济扩张时期(2007年之前)创造出财政的空间,在2007年后财政状况大幅恶化。

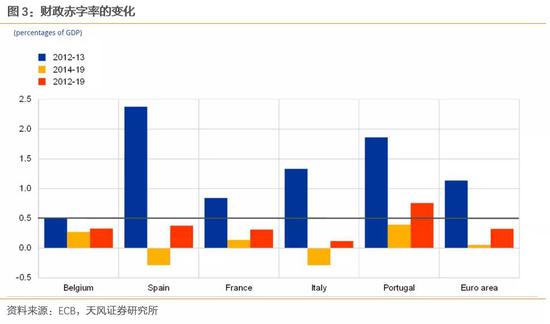

2012年-2013年前后欧元区主要高债务率国家进行了大额的债务削减,这主要是受欧洲债务危机刺激。但2013年后债务削减的进度明显放缓。财政政策进入相对平衡的状态。

欧元区债务率水平还没有降到危机之前的水平,高负债和国家需要建立财政缓冲,以确保在经济面临下行风险的情况下实现抵御能力。

欧元区更严重的问题是制度缺陷以及成员国之间发展的不平衡,解决这一问题的权宜之计就是严格的财政规则。

(2)欧元区的结构性失衡

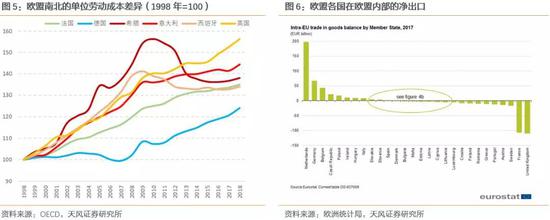

欧元区国家存在发展模式的差异,以德国为代表的北方国家工资调整灵活,单位劳动力成本较低,并且产品存在竞争优势,单位劳动力成本较高,竞争优势差。因而德国等北方国家在欧元区内部净出口,积累了大量的欧元贸易盈余。而以希腊、意大利为代表的南方国家,在欧元区内部是净进口国家,积累了欧元债务。由于欧元区的统一汇率,南方国家无法通过贬值取得外部平衡,因而欧元区内部存在持续的贸易失衡。

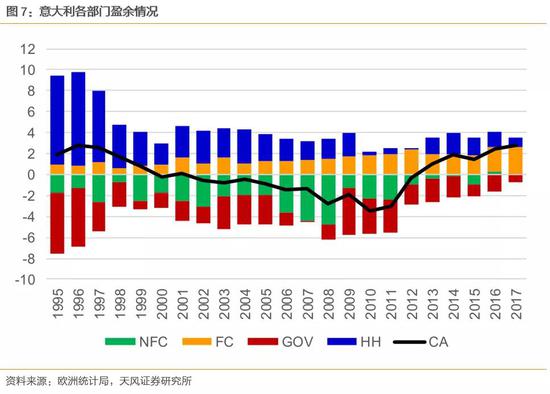

外部失衡的资金缺口有两种方式弥补,一是采用财政赤字弥补,二是减少家庭部门盈余。

M-X(进口-出口)=(G-T)(政府支出-税收)-(S-I)(储蓄-投资)

外部赤字=政府净赤字-家庭净盈余

减少家庭部门盈余必然会面临政治阻力,政府天然地希望采用扩张财政的方式化解外部赤字。

然而这种财政扩张具有负外部性,损害其他国家的利益:

欧盟建立时的文件《Macro-coordination of fiscal policies in an economic and monetaryunion in Europe》(由Lamfalussy,欧洲货币管理局局长,欧洲央行创始人编写)指出,

如果放松预算约束,一国可能过度赤字,从而获取其他国家的储蓄,而其过度赤字的成本将由其他国家共同承担。

如果负债国出现再融资困难,外国投资者可能遭受损失,而这又绑架外国政府进行救助;此外,过度借贷提高货币联盟的整体利率,进而挤出财政纪律良好国家的投资。

这种“搭便车”行为存在的根本原因是市场约束的缺失:一方面,欧盟国家借贷存在隐性担保成本,一国能以较低的成本借贷;另一方面,欧盟国家债务无法通过央行货币化,更易受到市场异常事件的冲击。

解决结构性矛盾,最根本方法是欧元区趋同计划,计划在实施,但是见效缓慢;另外可以采用中央预算负债,但欧元区不存在强大的中央预算(欧盟的中央财政预算不到总GDP的3%),只能采用限制各国财政的方式实现成员国之间的平衡。

对我国有什么启示?

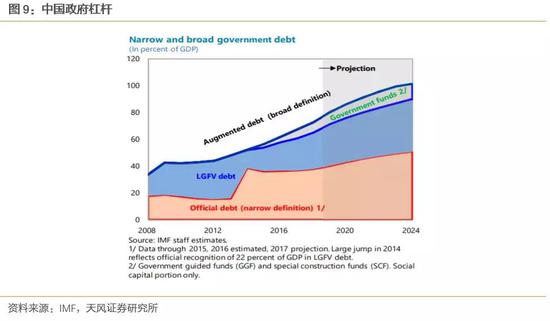

我国和欧元区类似,都有沉重的历史欠账,中国当前的债务率是50%左右,如果考虑到地方政府隐性债务,则中国的政府杠杆空间已经十分逼仄。

中国地方政府隐性债务的根源在于预算软约束和财政纪律。当逆周期管理与地方政府债务规范碰到一起,是该事急则缓,还是要考虑财政的可持续问题?地方政府债务之于中央政府,正如欧元区各国债务之于欧盟。所以财政的空间就没有想象的那么宽裕。

风险提示

基本面大幅提振,联储强势推进加息。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。