文/新浪财经意见领袖专栏作家 鲁政委 何帆

对于不同品种的货币市场工具,如利率债、NCD、票据、ABS、货币市场基金等,商业银行在税收比例、资本占用、信用成本、信贷属性、监管要求等多个方面存在不同的约束条件,而目前市场缺乏对上述因素的统一调整分析,我们在本文中尝试对货币市场工具建立统一的比价分析框架,并将上述因素纳入考量。

本文对货币基金的税收优惠和监管成本的权衡、票据的信贷属性溢价进行了单独讨论。我们发现,货币基金存在税收优惠、申购赎回便利,调整后的货基收益率在多数时间高于NCD利率,但随着货基收益率下行、监管成本上升,现阶段货币基金相对于NCD的相对优势下降;从票据的信贷属性溢价来看,调整后的NCD利率在多数时间略高于票据转贴利率,体现出票据的信贷属性溢价,7月份以来信贷宽松背景下,票据信贷属性溢价显著上行。

本文对货币市场工具的税收比例、资本占用、信用成本、信贷属性溢价等因素进行了统一调整和比价分析。此外,对于大额风险暴露、流动性比例等监管要求,本文仅进行了定性分析,有待进一步的定量分析;对于交易账簿和银行账簿,本文暂未讨论其收益计量和资本占用差异。

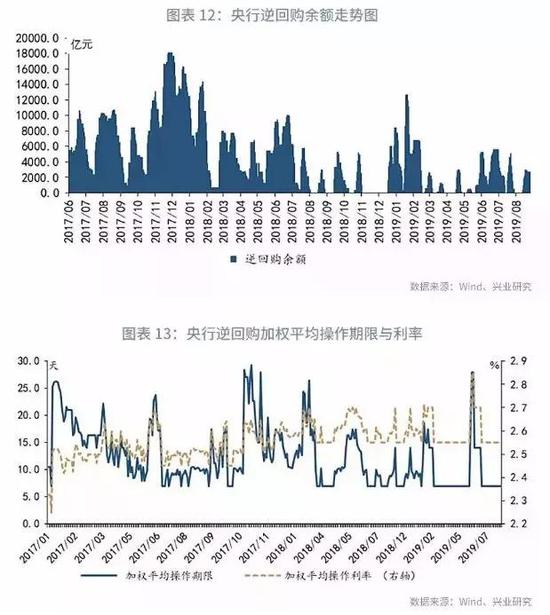

上周央行共进行2700亿元逆回购操作,有3000亿元逆回购到期。上周DR001、DR007均小幅下行。

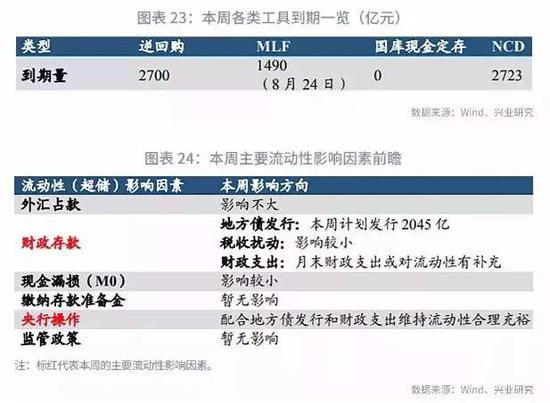

资金面有望平稳跨月。本周逆回购到期2700亿元,MLF到期1490亿元,地方债发行规模较大,同业存单到期规模处于正常水平。预计央行将通过公开市场操作对冲到期资金,同时配合地方债发行和财政支出维持流动性合理充裕。

一、核心观点综述

目前市场上对于银行资产配置中债券和信贷资产的比价研究较多,但对于各类货币市场工具的比价,讨论相对较少;同时,讨论因素集中在税收因素、资本占用、信用成本等,对于监管成本讨论较少。本文尝试对包括利率债、NCD、票据、ABS、货币市场基金等品种在内的货币市场工具的比价和影响因素进行系统梳理分析,为商业银行的货币市场工具投资和交易提供参考。

1、货币市场工具的主要比价因素

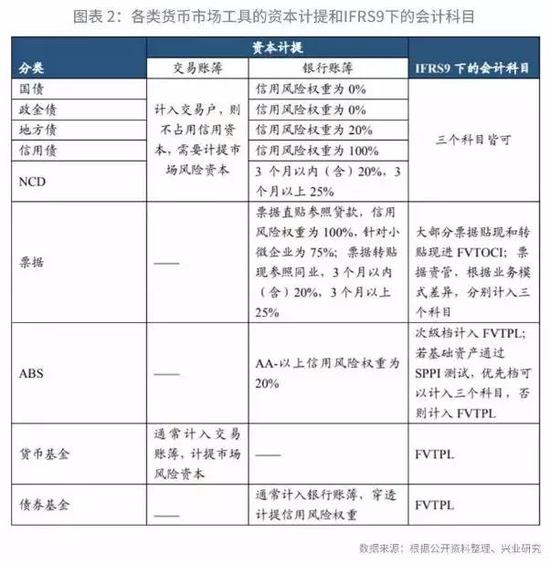

在对商业银行各类资产的收益率进行比价调整的过程中,主要的影响因素包括:(1)税收因素,例如国债和地方债相较于政金债,存在所得税优惠,商业银行通过投资公募基金、间接投资债券,相较于直接投资债券,存在税收优惠(见图表1);(2)资本占用,相较于利率债,信用债和贷款的资本占用更高,交易账簿和银行账簿的资本占用存在差异(见图表2);(3)信用成本,相较于利率债,信用债和贷款可能出现违约,存在信用成本;(4)信贷属性溢价,包括贷款的综合收益、存款派生、票据贴现可以计入信贷规模等,贷款和票据资产相较于债券,存在信贷属性溢价;(5)监管成本,大额风险暴露、流动性办法等监管要求对各类资产的计量存在差异。

在货币市场工具的比价中,还存在由于会计科目(FVTPL、FVTOCI和AC)和账户差异(交易账簿和银行账簿),导致会计计量、投资收益考核和资本计提不同的问题,这也会影响投资目标和决策。对于交易账簿,投资策略以交易目的为主,收益包括盯市估值损益、买卖价差和利息收入(主要计入FVTPL科目),只计提市场风险资本,不占用信用风险资本,资本计提比例更低;对于银行账簿,投资策略以配置为主,当期损益主要是利息收入和买卖价差(FVTOCI)(IFRS9下银行账簿资产主要计入FVTOCI和AC,也可能计入FVTPL科目),只计提信用风险资本,不计提市场风险资本。另外,在IFRS9下,货币基金和债券基金只能计入FVTPL科目,这相较于直接投资债券,会加大银行的报表波动。

应当注意的是,监管账簿划分和会计分类不存在一一对应关系。交易账簿和银行账簿的划分主要根据持有目的不同,将各类资产归入不同账户,分别进行投资管理[1];而在IFRS9下,金融资产的分类不仅和业务模式有关,还和现金流模式有关,无法通过SPPI测试的资产,即使不以交易为目的,也被计入FVTPL。本文作为初步探讨,下文仅考虑银行账簿下的货币市场工具比价,暂不考虑交易账簿和银行账簿的收益计量和资本占用差异。

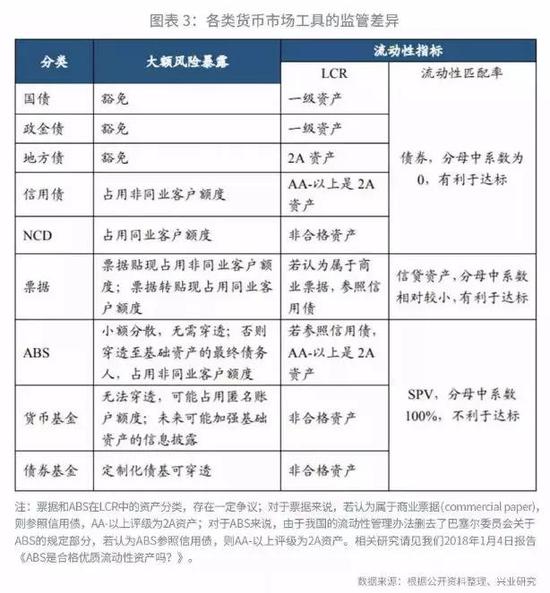

2018年以来,随着大额风险暴露、流动性办法的落地,在上述背景下,商业银行在对上述资产进行摆布时,监管指标的计量和达标因素也正在越来越多地被纳入考量(图表3)。

此外,对于国有大型银行和股份制银行等大中型银行而言,随着我国4家大型银行被纳入全球系统重要性银行,国内系统重要性银行规则的出台也提上日程,系统重要性银行评分的影响也成为大中型银行选择资产的重要掣肘。

从监管达标的角度,对各类货币市场工具进行排序,结果如下:

①大额风险暴露:从大额风险暴露的达标来看,各类工具的优劣排序为:国债、地方债、政金债>信用债、NCD、票据>ABS、货币基金。其中,国债、地方债、政金债属于豁免的资产类型,不占用大额风险暴露的相关额度;信用债、NCD、票据资产根据债务人的属性,分别占用同业或非同业客户的风险暴露额度;ABS和货币基金在投资规模小或基础资产分散的条件下,无需穿透,可以将产品作为交易对手方,否则需要穿透,若无法穿透,则占用匿名账户额度。

②流动性办法:从LCR定义的合格优质流动性资产的角度,各类工具的优劣排序为:国债、政金债>地方债、信用债、票据、ABS>NCD、货币基金。其中,国债和政金债属于一级资产;地方债和AA-以上的信用债属于2A资产,若票据和ABS参照信用债分类,则AA-以上属于2A资产;NCD是金融机构发行的证券,货币基金在压力环境下存在集中赎回、净值大幅下跌的风险,不属于合格优质流动性资产(相关研究请见我们2018年1月4日报告《ABS是合格优质流动性资产吗?》[2])。

从流动性匹配率的达标来看,各类工具的优劣排序为:债券(国债、政金债、地方债、信用债、NCD)>贷款(含票据)>SPV(ABS、货币基金)。

③系统重要性银行:系统重要性银行的“交易类和可供出售证券”,扣除比例依照LCR中的资产分类(见图表3),因而二者的优劣排序一致,即国债、政金债>地方债、信用债、票据、ABS>NCD、货币基金。

2、定量和定性因素的探讨:税收优势、信贷属性和监管成本

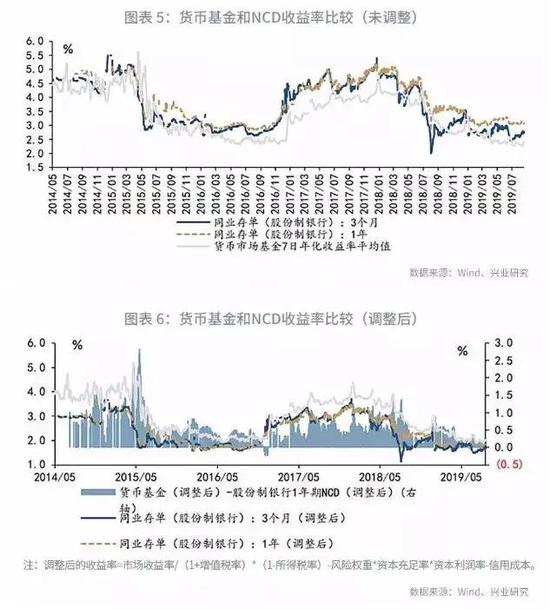

(1)货币基金vs NCD:基金的税收优势还在吗?

由于申购赎回便利、存在税收优惠,货币基金近年来已经成为商业银行重要的流动性管理工具。与此同时,2018年以来,货币基金的监管成本上升。那么综合来看,与其他货币市场工具相比,货币基金还存在相对优势吗?

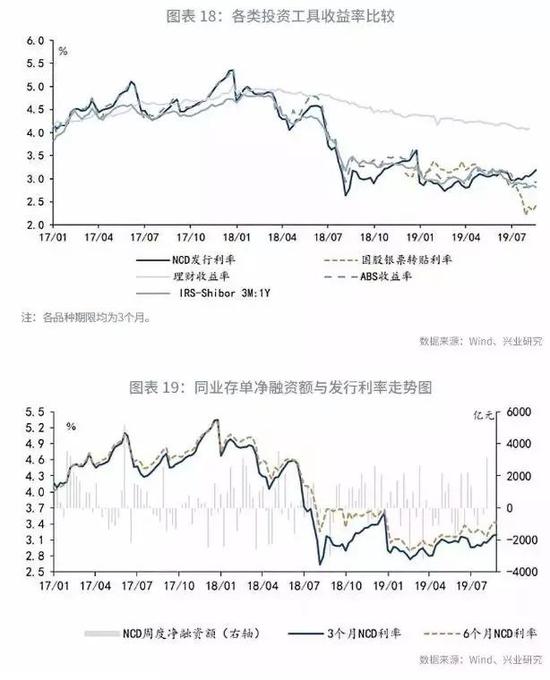

从货币基金和NCD的历史收益率来看,未经税收调整的货币基金收益率,与NCD相比不存在显著优势,甚至很多时候低于NCD收益率(见图表5);从调整后的收益率来看,由于公募基金存在税收优惠,大多数时间,货币基金的调整后收益率高于股份制银行的1年期NCD,货币基金和股份制银行1年期NCD的调整后利差平均在50bp左右(见图表6)。2019年第二季度以来,由于货基规模收缩、货基被动缩久期、降杠杆,货币基金收益率下行,上述调整后的利差显著收窄,从2019年的第一季度50bp左右,到8月23日,仅20bp,考虑全市场NCD利率平均水平,上述利差水平将更低,调整后的货基收益率与NCD收益率基本持平。

从监管成本来看,2018年以来,随着货币基金监管趋严,货币基金T+0大额赎回受限;同时,从商业银行自身的监管要求来看,商业银行持有货币基金也存在监管上的不利因素,在流动性指标(LCR指标中货币基金不属于合格优质流动性资产、流动性匹配率中属于SPV投资)、大额风险暴露(无法穿透,可能计入匿名账户)和系统重要性银行的监管(计入“交易性和可供出售金融资产”科目的规模)等多项监管中,持有货币基金均不利于指标达标。其中,大额风险暴露的穿透问题,未来如果货币基金改进披露标准、补充披露货币基金持仓中同一发债主体的集中度,可以解决上述问题。

综合以上因素,由于货基收益率和NCD之间的利差空间收窄,同时货币基金的监管成本上升,现阶段货币基金相对于NCD的相对优势下降。

(2)票据资产:信贷属性有多少溢价?

票据资产作为货币市场工具,同时兼具信贷资产的特性,在定价上不仅取决于资金利率,还与阶段性的信贷规模松紧程度有关。由于票据的信贷属性,票据规模可以计入信贷规模统计,在流动性匹配率指标的计量中也可以作为贷款统计,有利于指标达标。

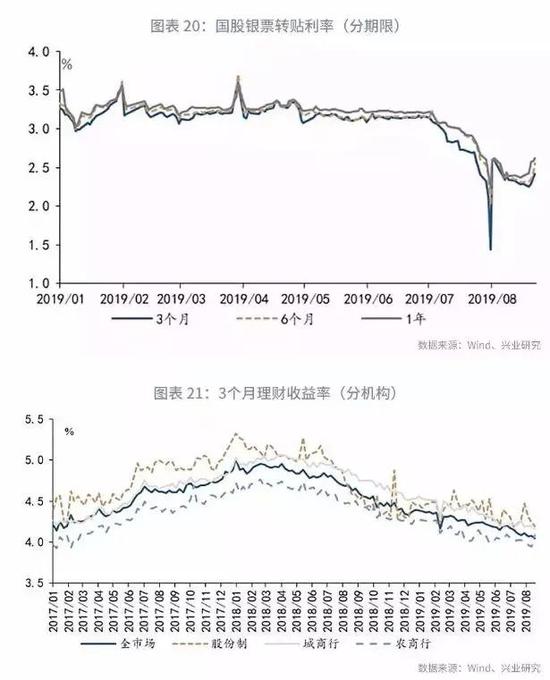

从票据资产和NCD的历史收益率来看,二者整体走势大体一致,但随着信贷松紧的变化,二者的收益率存在阶段性背离(见图表7),我们曾在2019年3月10日报告《票据利率的四象限分析框架》[3]中对于票据利率和银行信贷情况的关系进行了讨论,当信贷宽松时,票据利率通常下行(或者上行幅度不及资金利率),反之,当信贷紧张时,票据利率通常上行(或者下行幅度不及资金利率);从调整后的收益率来看,考虑税收差异后,NCD利率在多数时间略高于票据转贴利率,体现出票据的信贷属性溢价,6个月NCD利率和6个月转贴现利率的利差平均为16bp左右(见图表8)。2019年7月,银行信贷额度较为宽松,7月下旬,二者利差显著走阔,7月初仅为15bp左右,到7月末,走阔至50bp。

3、货币市场工具比价:调整后的收益率比较

考虑税收、资本占用、信用成本和信贷属性溢价因素,按照“调整后的收益率=市场收益率/(1+增值税率)*(1-所得税率)-风险权重*资本充足率*资本利润率-信用成本+信贷属性溢价”来对各类资产的收益率进行调整。其中,增值税率和所得税率根据银行自营利息收入的税率计算(见图表1),资本充足率和资本利润率按银保监会季度公布的银行业统计数据计算,信用债的信用成本设定为20bp。以2019年8月23日各品种的收益率为例,调整后的收益率见图表9。

二、政策操作追踪

上周公开市场共有3000亿元逆回购到期;央行上周共进行2700亿元逆回购操作。

上周央行公开市场操作实现净回笼300亿元(如图表10);截止上周末,有2700亿元逆回购未到期(如图表11)。

三、货币市场表现

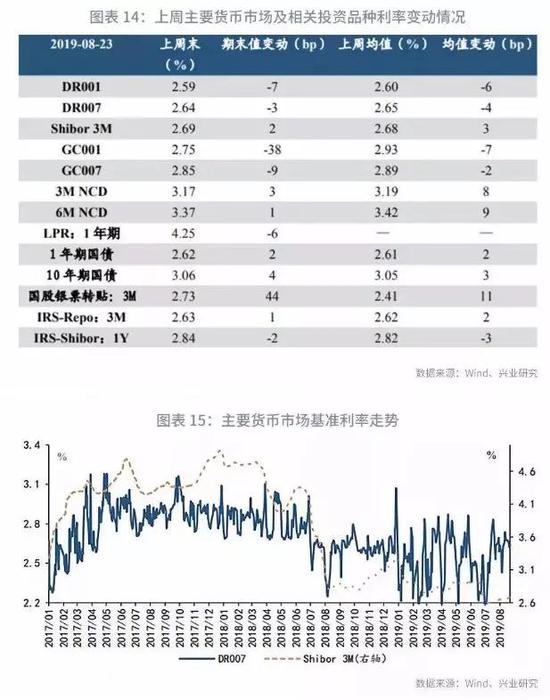

上周央行有3000逆回购到期,央行进行2700亿元流动性投放对冲,银行间流动性较上周有所上升,结构上仍处于合理充裕水平。上周DR001、DR007均小幅下行,货币市场利率曲线整体平稳;3M NCD、 6M NCD发行利率均小幅上升。

第一,从绝对水平来看(图表14),上周资金流动性处于合理水平,DR001上周下行7bp收于2.59%,周内均值下跌6bp。DR007上周收于2.64%,较前一周下降3bp。Shibor 3M收于2.69%,较上一周末上升2bp。

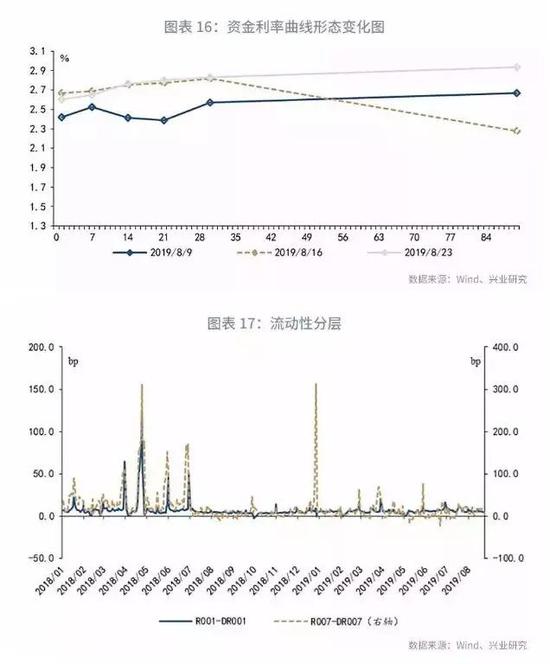

第二,从货币市场利率曲线形态来看(图表16),3M以上期限利率均值较上周上涨60bp以上,3M以内期限利率均值变动在10bp以内,使得曲线整体平稳。

第三,流动性分层的角度(图表17)看,上周流动性分层现象整体与前一周略有减少,R007与DR007的平均利差为13.778bp,较上周下降3.732bp。上周所有交易日R007与DR007未出现倒挂现象。

第四,货币市场投资工具方面,主要投资工具除Shibor3M:1Y外均上行。同业存单品种方面(图表19),上周发行量为4781.60亿元,净融资量1297.87亿元。3个月NCD发行利率收于3.17%,较前一周上升3bp;6个月NCD发行利率收于3.37%,较前一周上升1bp。理财方面(图表21),全市场3个月理财产品收益率下跌4bp至4.04%;利率互换方面(图表22),上周最活跃的两大品种:1Y FR007收报于2.63%,较上一周上行1.3bp;1Y SHIBOR3M收报于2.84%,较前一周下行1.7bp。

四、本周政策与市场前瞻

资金面有望平稳跨月。本周逆回购到期2700亿元,MLF到期1490亿元(8月24日),地方债发行规模较大,同业存单到期规模处于正常水平。月末财政支出对流动性起到一定的补充。

央行操作方面,预计央行将通过公开市场操作对冲到期资金,同时配合地方债发行和财政支出维持流动性合理充裕。

资金利率曲线方面,端端资金利率保持平稳。

货币市场投资工具方面,月末资金需求转为7天以内,3个月NCD发行利率维持震荡。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。