原标题:疫情面前,新会计准则拯救了金融科技公司?

图片来源:Pixabay

图片来源:Pixabay360金融、乐信、拍拍贷相继发布了2020年第一季度的财务报表,但由于新会计准则的应用,报表的横向对比变得困难。在Q1疫情的影响下,新会计准则的出现将这摊水搅得更浑了。

那么,新会计准则到底影响了什么呢?

01、什么是ASC 326

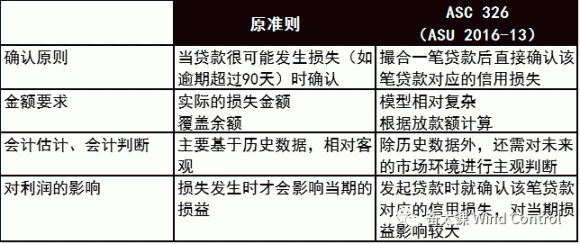

这次开始施行的ASC326源于美国财务会计标准委员会(FASB)在2016年6月发布Accounting Standards Update (ASU) No. 2016-13, Financial Instruments – Credit Losses。源于在金融危机期间,银行计提的风险准备金滞后于真实的信用损失,以至于银行的资产与利润被高估。FASB在2016年6月对信用损失的会计准则进行修订,以更加审慎方式评估信用风险。

对比此前公认的会计准则(GAAP)采用的是「已发生的损失」方法来确认信用损失,这种方法在金融危机期间会产生滞后性,新准则要求上市企业对未来可能发生的风险和损失要在当期有所体现(Current Expected Credit Loss - CECL)。美股上市公司应当自2019年12月15日起采用ASC326,其他自2022年12月15日适用。360金融、乐信、拍拍贷均在2020年Q1适用了该准则变更。

02、何为IFRS 9

不难看出,更新的ASC 326准则和IFRS 9非常接近。2014年7月,国际会计准则委员会(IASB)发布了《国际财务报告准则第9号:金融工具》(IFRS9),回应了国际金融危机引发的各界对《IAS39 金融工具:确认和计量》的疑虑。

IFRS 9相比IAS 39,在金融工具的分类与计量、金融资产减值方面有较大调整。简化了原先过于复杂、主观性过强的金融工具分类标准,金融工具种类由四类简化为三类;计提资产减值损失时,由原先的“已发生损失法”变为“预期损失法”,港股上市公司于2018年1月1日开始适用。

IFRS9(2014)引入的预期信用损失准备模型,根据报告日金融资产所处的信用风险阶段,分别识别与确认信用资产将要在未来一年内与属于整个生命周期的违约概率,信用风险三阶段转换过程是可逆的,简化信用风险阶段划分如下:

① “低与稳定中”

② “显著增加或低至中”

③ “高或减值”

03、ASC605 VS ASC606 VS ASC326

我们现在可以将美股上市金融科技公司这三年的会计准则影响汇总一下,2017年12月15日起,美股上市公司的收入确认准则从ASC605调整为ASC606,开始适用ASC606后,对金融科技公司的收入及利润产生了极大的影响,收入被前置,上市公司的报表利润从2018年开始变得非常好看。

目前适用的ASC326新准则,对信用风险重新预估后,信用损失的确认被前置,金融科技公司的利润被暂时压薄。

如果觉得很难理解的话,我们下面来举个例子。

一笔信用借款:本金1万元,等额本息,共计12期。

其中:每期还款 =资金成本9% + 担保费12% + 服务费15% + 当期本金

整个生命周期应确认的服务费收入=10,000*IRR15%=831元,初始放款时应对整个生命周期确认的信用减值损失=10,000*IRR12%=662元,同时应将对应的担保收入分期递延计入当期收入。新准则改变的是收入和信用损失确认的时点,不影响该笔贷款全生命周期中的损益。

我们仍然以上述数据为例:

旧准则认为担保服务费收入和信用损失金额相等,两者轧差后都不计入利润表,当期确认的净收入只有服务费收入831元。同时会在资产负债表确认对应担保费的金融资产/负债,金融负债的余额覆盖在贷资产风险损失。后续每期还款时,如果担保负债的余额不发生变动,利润亦不会影响。

而在更新的ASC326准则下,在放款初期即需要计提贷款整个生命周期的预期损失662元,同时将担保费收入计为递延收入(Deferred Guarantee Income),则如下图所示放款初期确认的净收入仅为169元。

而在第一期还款后,递延的担保费收入可以按12期分期确认在每期的利润表中,当期确认分期担保费收入55.2元。此例中截止第一期还款结束,累计确认净收入为224.2元。

相较旧准则,更新的ASC326前置了预期信用损失的确认,对应的担保费收入分期递延确认,更早暴露信用风险。

这就是2020年Q1各家公司财务报表确认大额信用减值损失的原因,由旧准则下对余额计提减值,转为新准则下在放款时即全额计提,导致360金融、乐信2020年Q1计提损失金额大于摊销确认的担保收入金额。

对于一个稳定存续的平台,新准则的适用对未来的影响是怎样呢?这里我们继续上面的例子,假设息费比例一致,Month 0-12为均匀放款,月放款10,000,平均期限12期,那么下一个12个月的会计期间的利润影响分为以下三种情况:

(一)业务平稳期,ASC326相对于旧准则,对平台的经营利润无影响。

(二)业务扩张期,ASC326相对于旧准则,对平台的经营利润产生负向影响。

(三)业务收缩期,ASC326相对于旧准则,对平台的经营利润产生正向影响。

360、乐信、拍拍贷三家公司Q1的经营情况到底如何?

2020年Q1的季度报表虽然发布了,但是由于新准则的调整,使得Q1的报表无法横向可比,我们汇总了新准则对360金融、乐信和拍拍贷Q1财报的影响,Guarantee income和Provision for credit losses为ASC326新准则下新增的报表科目。

*注:乐信包含对疫情计提的额外减值损失4.39亿。

可以看出,由于新准则的施行,管理层的主观判断影响较大,而且企业过往对减值的计提程度也会一次性的影响Q1的报表,如果单单看Q1净利润,三个平台经营情况很难横向比较。疫情之下,很多人都在盯着Q1财报的发布,来判断各个平台在加压情形下的运营能力和资产质量,新准则的发布反而让大家看不懂了,到底平台的经营能力如何?可能还是要参考Q1公布的各项运营数据来评估。

360金融、乐信、拍拍贷相对19年Q4的表现,在注册用户数增速、放款金额增速、及90+逾期率变动这三个指标上,各有所长。

总结

1、更新的ASC326相比旧准则,更具有审慎性、前瞻性,更早暴露贷款的预期信用损失。

2、担保收入和担保损失分别列示,报表科目更清晰,利润操纵更容易被发现。

3、美国会计准则下的收入和减值确认,与国际会计准则趋同,美国、香港上市的金融科技平台更方便横向对比。

(注:国际会计准则按照CECL预估信用减值,但是担保收入没有递延确认)

Q1的财报由于疫情和ASC326新准则适用的影响,我们以上仅以360金融、乐信和拍拍贷为例。其他美股上市公司的具体经营情况如何,新准则的适用应该带来的是几家欢喜几家愁,对于经营表现不好的公司,Q1的财报也有疫情和准则调整作为挡箭牌。不过随着之后Q2财务数据的披露,报表即更容易横向对比了,拨开云雾的日子也不远了。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)