要点提示:

1、国际利空消息频出,棉价低迷。

2、我国播种面积下降,棉花整体生长正常。

3、供应压力大,进口棉价格维持弱势。

4、纺企采购意愿不高,纱、布库存预计继续下滑。

5、进口纱价格难有起色。

6、防疫物资支撑纺织出口,服装出口恢复缓慢。

市场展望与投资策略:

当前美国局势动荡,又正值总统大选,而美国近期针对中国的动作较频繁,令两国贸易关系趋紧,同时疫情还在全球蔓延,纺织消费虽有起色,但恢复程度有限,加上印棉库存高使国际棉花供应压力加大,而国内棉花生长状况正常令市场很难交易天气题材,棉市利多难觅。

随着淡季和疫情双重因素的叠加,下游采购棉纱意愿降低,预计纱、布库存将继续降低。疫情还在全球肆虐,部分地区出现二次爆发,纺织业复苏面临的挑战仍然很严峻,在消费悲观预期下,棉价仍以震荡为主。

预计郑棉主力合约在11500-12200区间震荡,建议以短线交易为主。

一、6月行情走势回顾

ICE棉花主力合约本月整体呈震荡走势,美国德州产区旱情得到缓解,疫情二次爆发,以及两国贸易关系因一系列事件趋紧均利空ICE棉花,但美棉出口较好支撑棉价;郑棉主力合约本月先扬后抑,六月上旬在美棉提振下有所走高,而后受两国贸易关系影响,国内部分地区疫情二次爆发,郑棉再次走弱。

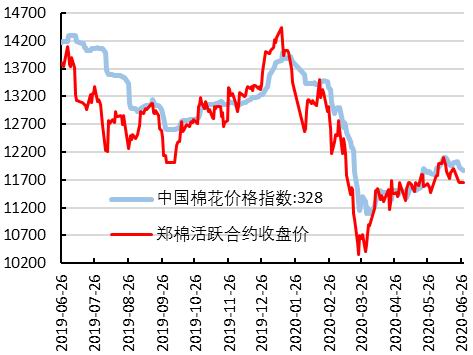

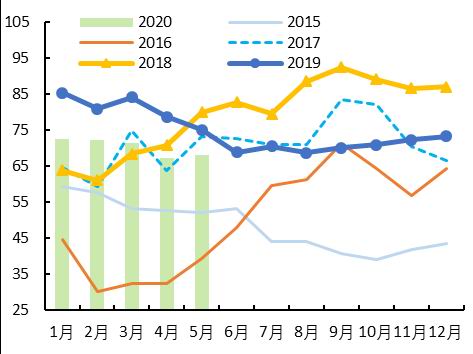

图1:内外盘棉花期价

资料来源:华安期货投资咨询部;Wind

图2:棉花期现市场价格(元/吨)

资料来源:华安期货投资咨询部;Wind

二、供需分析

2.1 国际利空消息频出,棉价低迷

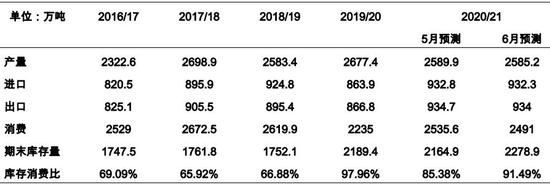

表1:全球棉花供需平衡表调整

资料来源:华安期货投资咨询部;USDA

根据美国农业部发布的6月份全球供需预测显示,美国2019/20年度和2020/21年度期末库存分别为158.9万吨和174.2万吨。2020/21年度库存消费比为43%,同比略微上升,明显高于近几年的水平,但远低于2007/08年度的55%。

2020/21年度,全球棉花产量和消费量调减,期末库存调增114万吨,本年度和下年度的消费量环比均调减超过40万吨。2020/21年度全球产量调减4.7万吨,中国和印度消费量分别调减21.8万吨和10.9万吨,全球期末库存为2278.9万吨,是2014/15年度以来最高。

5月底以来,因美国明尼苏达州白人警察执法不当致非裔男子死亡,引发了全美的反暴力执法、反种族歧视的抗议活动,严重扰乱了社会秩序。由于大规模集体活动,使得疫情本就严重的美国更是雪上加霜。同时,在加拿大、英国、法国等国家也爆发了类似抗议,使得刚刚有所好转的疫情形势面临再次爆发的可能。

除了抗议活动和疫情之外,当前正值美国总统大选,也是考验两国贸易关系的时期,继华为、香港等问题之后,近期特朗普签署了“涉疆法案”,令两国关系再趋紧张,美国针对中国的动作频频出现。在今年的前四个月,受宏观影响,美国的服装进口价值几乎下降了20%,从中国的进口大幅下降了46%。近一年以来,中国的市场份额从27.5%下降到18.3%,越南则以19.7%排名第一。从目前的形势来看,未来两国贸易关系将面临更多挑战。

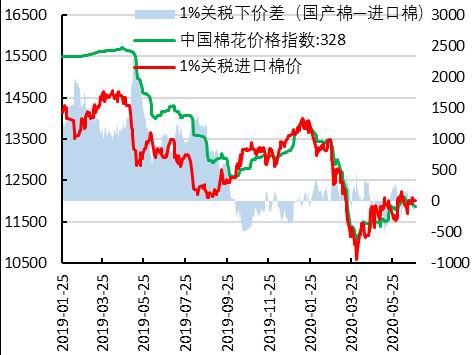

图3:1%征税下国际棉花进口成本(元/吨)

资料来源:华安期货投资咨询部;Wind

2020年印度棉花播种面积将大幅增长,受最低收购价支撑、西南季风如约到来的推动,截至6月初,截至6月19日印度植棉面积达到287.7万公顷,同比增长58%。尽管疫情导致棉花需求下滑,但农民种植积极性依然很高。

而作为收购方的的印度棉花公司(CCI),由于大量收购,造成棉花库存快速增加,其目前持有印度近三分之一的创纪录库存。美国农业部预计,本年度印度棉花期末库存有望从200万吨增加到410万吨。尽管如此,收购活动仍将持续至九月底,在考虑到仓储、资金等方面因素后,CCI要在10月份前后完成近170万吨棉花销售任务。

为了降低库存,CCI近日大幅下调棉花价格以促进销售,虽然此举将增加印度棉在国内和国际市场的竞争力,但受疫情影响,实际成交情况或不理想,CCI的销售任务仍将十分艰巨。另一方面,近期中印边境局势紧张,市场担忧或将影响印度棉对中国的出口,印度棉的供应压力十分大。

与此同时,新冠疫情还在巴西、俄罗斯、印度等国加速蔓延,全球经济形势将更加严峻,拖累纺织消费,或许,只有等到疫苗研制成功,遏制新冠疫情后,纺织业才能再次腾飞。

2.2 我国播种面积下降,棉花整体生长正常

根据国家棉花市场监测系统调查数据显示,2020年全国棉花实播面积4568.2万亩,同比减少226.1万亩,减幅4.7%。其中,新疆地区受目标价格政策支持,播种面积稳定,但其它地区实播面积降幅较大,黄河流域下降13.2%,长江流域减少24.9%。内地实播面积下降的原因一方面是疫情爆发后,棉价整体低落,另一方面,种植棉花收益不及其它农作物,影响了棉农积极性。

自6月以来,新疆地区持续高温促使棉花生长速度加快,但高温也使土壤水分蒸发速度加快,据监测今年棉花出现旱象的时间普遍提前。气象预报显示6月下旬北疆气温略低,且有降水和大风天气,对棉花生长略有影响。目前来看,新疆产区棉花生长较为正常。长江流域自6月开始进入梅雨季节,降水天气持续时间较长,土壤潮湿或影响棉花根系发育。

2.3 供应压力大,进口棉价格维持弱势

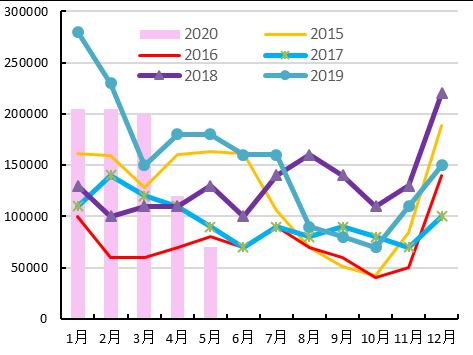

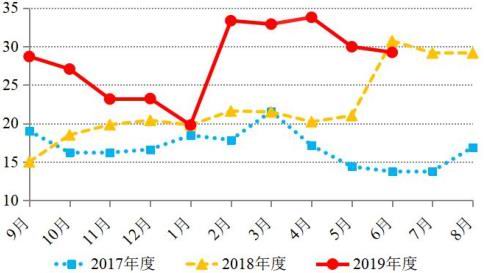

图4:我国月度进口棉花量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,数据显示均值)

图5:1%征税下内外棉价差(元/吨)

资料来源:华安期货投资咨询部;Wind;海关总署

海关统计,5月我国棉花进口7万吨,环比减少43.91%,同比减少61.11%。

据贸易商反映,6月份以来港口交易以美棉、印度陈棉及少量巴西棉为主,高品质保税棉和清关棉则比较冷清。随着印度CCI的降价抛售以及印棉播种面积大幅增加,市场对国际棉花的采购观望态度浓厚,而巴西疫情爆发导致公路运输受到冲击,对巴西棉的进口产生影响。

在接下来的几个月,大量美棉即将到港,港口仓储压力或较为突出。而7/8月份棉纺织品服装内销淡季到来、欧美等国家出口订单恢复大幅低于预期,国内棉花供大于需的格局不改,进口棉价格或有一定的下行空间。

小结:当前美国局势动荡,又正值总统大选,而美国近期针对中国的动作较频繁,令两国贸易关系趋紧,同时疫情还在全球蔓延,纺织消费虽有起色,但恢复程度有限,加上印棉库存高使国际棉花供应压力加大,而国内棉花生长状况正常令市场很难交易天气题材,棉市利多难觅。

2.4 纺企采购意愿不高,纱、布库存预计继续下滑

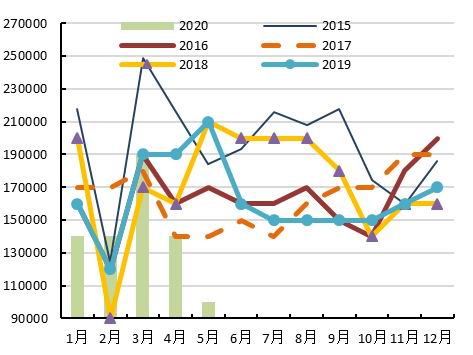

截至6月初,全国棉花工业库存约67.95万吨,环比基本持平,同比下降9.59%;根据国家棉花市场监测系统测算,被抽样调查企业纱库存为29.2天销售量,环比减少0.7天,同比减少1.5天;布库存为46天销售量,环比减少2.9天,同比减少3.2天。

图6:国内棉花工业库存(万吨)

资料来源:华安期货投资咨询部;Wind;中国棉花网

图7:纱线库存(天)

资料来源:华安期货投资咨询部;Wind;中国棉花网

进入六月份,棉纺市场进入淡季,全球新冠肺炎疫情还没有彻底控制,部分地区出现二次爆发,世卫组织更是表示病毒已在全球层面稳固传播。随着淡季和疫情双重因素的叠加,下游采购棉纱意愿降低,棉纱走货量少,导致棉纱库存增加,终端消费回暖仍有待观察,在这样的预期下,纺企不会过多采购原材料,预计后续纱、布库存将继续下降。

图8:坯布库存(天)

资料来源:华安期货投资咨询部;Wind;中国棉花网

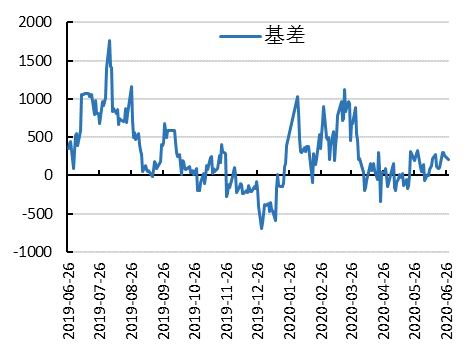

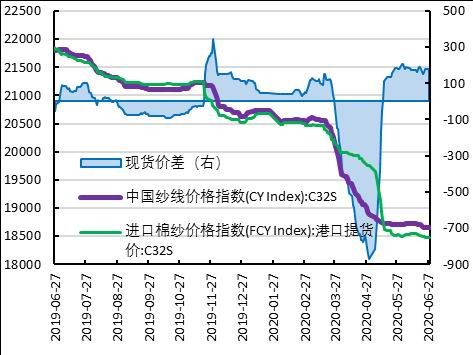

图9:328棉花现货价对郑棉主力合约基差(元/吨)

资料来源:华安期货投资咨询部;Wind;中国棉花网

2.5 进口纱价格难有起色

海关统计,5月我国棉纱线进口总量为10万吨,环比下降58.57%,同比下降67.49%。

据贸易商反映,6月中旬以来进口纱的询价和成交整体延续低迷、冷清,中国各主港保税+非保税棉纱库存较4/5月份小幅增长,截至6月下旬,港口棉纱的库存总量或超过13万吨。国外疫情二次爆发使国内外零售商、贸易商对2021年春季纺织品服装下单非常谨慎,向后推迟15-30天的现象比较普遍。

除了销售不畅,进口纱价格也走低,因CCI在新棉上市前大幅降价抛售印棉,或造成印度棉纱持续下跌,拖累进口棉纱价格,且近期人民币升值降低了进口成本。总体来看,当前处于传统纺织淡季,加上由疫情引起的全球纺织消费不足,棉纱价格难有起色。

图10:我国月度进口棉纱量(吨)

资料来源:华安期货投资咨询部;Wind;海关总署(2020年1-2月进口量合并统计,数据显示均值)

图11:内外棉纱价差(元/吨)

资料来源:华安期货投资咨询部;Wind;海关总署

2.6 防疫物资支撑纺织出口,服装出口恢复缓慢

图12:月度纺织品服装出口金额(亿美元)

资料来源:华安期货投资咨询部;海关总署;Wind

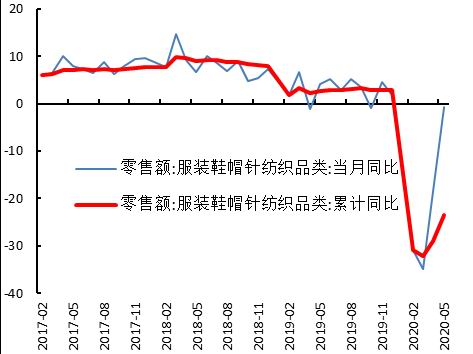

图13:月度服装鞋帽、针纺织品类零售额同比走势(%)

资料来源:华安期货投资咨询部;海关总署;Wind

据中国海关总署最新统计数据显示,2020年5月我国纺织品服装出口额为295.54亿美元,环比增长38.36%,同比增长24.02%。其中,纺织品出口额为206.5亿美元,同比增长77.34%,主要受口罩出口的强劲带动;服装出口额为89.1亿美元,同比下降26.93%,降幅较上月回升3.3%,整体仍处于历史低位阶段。

目前支撑纺织出口的主要是口罩等防疫物资,但随着全球疫情发展,国际市场对口罩的需求走弱,国内口罩生产产能也出现严重过剩,损害企业效益,口罩出口难以支撑整个纺织外贸板块,这样的模式是不可持续的。受疫情影响,诸多国家和地区的服装市场需求恢复缓慢,即使是来自此前疫情较严重的西班牙、意大利等国家,订单也仅恢复至往年的一半,宏观经济整体不景气,对纺织服装业造成较大打击。

小结:综合以上因素可知,随着淡季和疫情双重因素的叠加,下游采购棉纱意愿降低,预计纱、布库存将继续降低。疫情还在全球肆虐,部分地区出现二次爆发,纺织业复苏面临的挑战仍然很严峻,在消费悲观预期下,棉价仍以震荡为主。

三、后市展望与操作策略

操作建议:

当前美国局势动荡,又正值总统大选,而美国近期针对中国的动作较频繁,令两国贸易关系趋紧,同时疫情还在全球蔓延,纺织消费虽有起色,但恢复程度有限,加上印棉库存高使国际棉花供应压力加大,而国内棉花生长状况正常令市场很难交易天气题材,棉市利多难觅。

随着淡季和疫情双重因素的叠加,下游采购棉纱意愿降低,预计纱、布库存将继续降低。疫情还在全球肆虐,部分地区出现二次爆发,纺织业复苏面临的挑战仍然很严峻,在消费悲观预期下,棉价仍以震荡为主。

华安期货 李伟 何濛 沈秋怡 夏雨辰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)