意见领袖丨彭文生(中金公司首席经济学家、研究部负责人)

6月社融高于市场预期,同比增速加快,但环比增速有所回落。新增贷款符合预期,其中中长期贷款占比提高。财政存款投放加快,对M2的拖累减弱,与央行偏紧的货币政策操作形成对冲。我们预计下半年货币政策保持灵活性,财政力度加大将对社融增速形成一定支持。

6月社融高于市场预期,同比增速加快,但环比增速有所回落。6月新增社融3.43万亿元,高于市场预期的3.05万亿元和我们预期的3.2万亿元。社融存量同比增速从5月的12.5%加快至12.8%,季调后月环比折年增速较上月回落。

图表: 6月社融增速继续加快、环比增速回落 资料来源:CEIC,中金公司研究部

图表: 6月社融增速继续加快、环比增速回落 资料来源:CEIC,中金公司研究部 图表: 6月贷款、企业债与未承兑银行汇票继续保持多增 资料来源:CEIC,中金公司研究部

图表: 6月贷款、企业债与未承兑银行汇票继续保持多增 资料来源:CEIC,中金公司研究部►6月社融增速加快主要由未贴现银行承兑汇票、新增贷款和企业债贡献。6月新增未贴现银行承兑汇票2,190亿元(同比多增3501亿元),社融口径新增人民币贷款1.9万亿元(同比多增2304亿元),新增企业债券净融资3,310亿元(同比多增1871亿元)。上述三项融资是6月社融增速加快的主要原因。

► 政府债券净融资减少。6月政府债券净融资7401亿元,较5月1.1万亿元回落;同比增量533亿元,较5月同比增量7505亿元大幅减少。6月社融口径政府债券净融资7401亿元高于Wind统计的4,979亿元政府债券净融资,有部分5月发行的政府债缴款延后计入6月,对当月社融有一定贡献[1]。

图表: 6月政府债券净融资同比增幅收窄 资料来源:CEIC,中金公司研究部

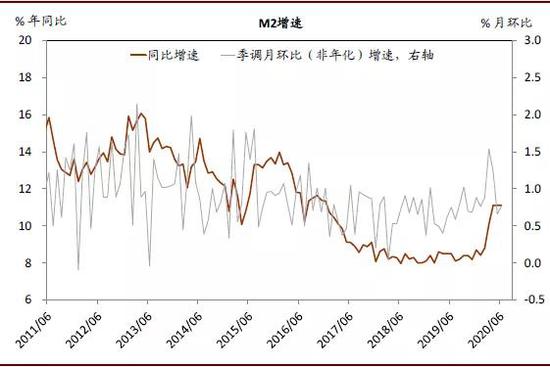

图表: 6月政府债券净融资同比增幅收窄 资料来源:CEIC,中金公司研究部 图表: 6月M2同比增速持平 资料来源:CEIC,中金公司研究部

图表: 6月M2同比增速持平 资料来源:CEIC,中金公司研究部 新增贷款符合预期,其中中长期贷款占比提高。6月新增人民币贷款1.8万亿元,同比增速持平于13.2%,符合市场预期。新增贷款同比多增主要来自居民和企业中长期贷款(分别同比多增1491亿元和3595亿元),反映地产成交与基建投资仍较为活跃。6月票据融资减少2104亿元,而社会融资总量中未贴现的银行承兑汇票增加2109亿元。近期监管部门加强整治资金空转套利行为,加上短期市场利率上行,对贴现需求有一定抑制。

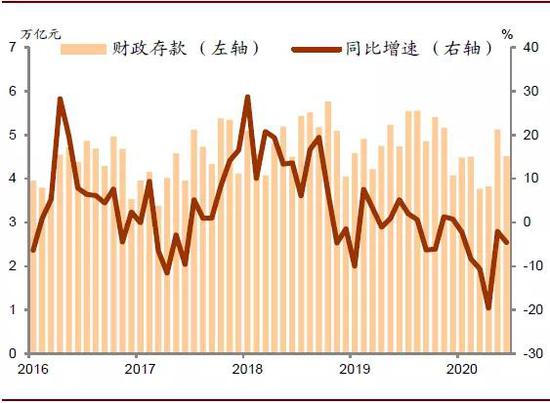

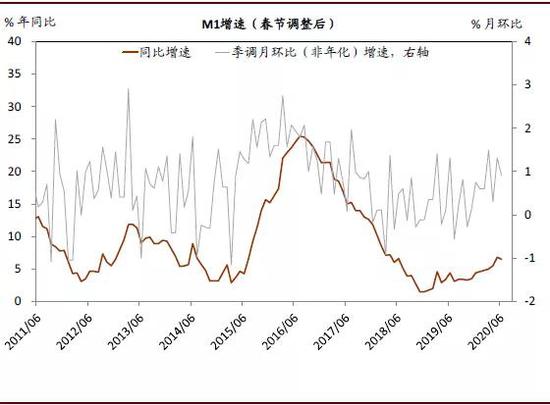

财政存款投放加快,对M2的拖累减弱,与央行偏紧的货币政策操作形成对冲。6月M2同比增速持平于11.1%,与市场预期一致。经季节性调整后,5月M2月环比(非年化)增速为0.8%,增速大体持平。6月财政存款减少6085亿元,高于去年同期5020亿元的降幅,财政存款同比增速从5月-2%回落至-4%。6月M1同比增速从5月6.8%微降至6.5%,季调月环比增速从5月的1.3%下降至0.9%。

图表: 6月财政存款同比增速回落 资料来源:CEIC,中金公司研究部

图表: 6月财政存款同比增速回落 资料来源:CEIC,中金公司研究部 图表: 6月M1同比增速略有下降 资料来源:CEIC,中金公司研究部

图表: 6月M1同比增速略有下降 资料来源:CEIC,中金公司研究部我们预计下半年货币政策保持灵活性,财政力度加大将对社融增速形成一定支持。2季度以来,随着国内经济增速快速回升,货币政策宽松力度有所减弱。7天回购利率从较低的水平回升至2.2%的政策利率附近,社融环比增速从3月份的高点放缓。往前看,经济回升速度可能减慢,全球疫情仍然存在不确定性,我们预计货币政策会保持灵活性。下半年,财政政策力度将进一步加大。上半年政府债券净融资3.79万亿元,按照今年财政预算,下半年还有4.7万亿元政府债券净融资额度,高于去年同期2.46万亿元。政府债券发行将对下半年社融形成一定支持。

(本文作者介绍:中金公司首席经济学家、研究部负责人)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。