宏观:美国贸易代表办公室上周二宣布自9月1日起,对来自中国的另外3000亿美元商品加征10%征税。离岸人民币兑美元汇率盘中双双创出本轮调整新低。近期人民币兑美元汇率市场价与中间价乃至美元指数走势的某种脱节表明,国际经济贸易形势变化及市场情绪成为人民币市场汇率波动加大的主要推手;短期内,人民币汇率仍受外部风险因素及市场情绪扰动,我们认为下半年人民币汇率会在7—7.5之间运行。房地产方面,坚持“房住不炒”定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。具体落实为银保监会规范房地产信托业务;发改委规范房地产企业外债使用;人民银行规范个人住房贷款和消费贷款,加强对银行理财、委托贷款流向的管理;强化对大型房企融资行为的监管等。以及房贷利率上浮、价格指导等区域性政策。同时“房住不炒”定位得到坚决贯彻,1-7月全国住宅销售面积增速累计同比增长-0.4%,前值-1.0%;销售额累计同比增长9.2%,前值8.4%,继连续2个月下行之后反弹。全国70个大中城市二手住宅价格同比增长6.5%,前值7.3%。

6、7、8三个月焦炭行情回顾:焦炭第二轮提涨刚落地不久,邯郸地区个别钢厂率先对焦炭提降100元/吨,周末华东地区标志性钢厂纷纷下调焦炭采购价。根据8月份武安市环保限产文件,8月下旬将有20座高炉停产,限产力度比中上旬略有增加。9月邯郸旅发大会在即,邯郸地区限产或加剧。焦炭需求端有大幅下降预期。

随着上周二青会的结束,山西地区限产解除,太原、吕梁、晋中等地区限产焦企逐步复产,调研显示上周全国230家独立焦企样本产能利用率76.13%,周环比上升1.46%,焦化开工率明显回升。而根据我网数据,上周247家钢厂高炉开工率81.18%环比上升0.12%,高炉炼铁产能利用率82.07%,环比降0.18%,数据基本持稳。

焦企历经两轮提涨后利润较高,上周全国独立焦化厂吨焦盈利221.87元,少数经营较好企业盈利情况已超过300元/吨。反观钢厂方面,利润仍在较低水平、成本压力较大,个别钢厂已进入亏损状态,钢厂打压原料价格意向较强。

数据来源:钢联数据

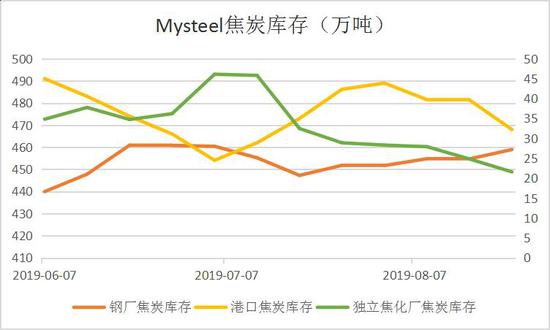

焦炭本轮提降基本符合预期,且目前已有部分地区落地。上周,我网调研110钢厂焦炭周库存458.95万吨,增加4.20万吨,平均可用天数14.35天,增0.02天,钢厂厂内库存继续保持高位;港口库存下滑明显,贸易商近期近期以出货为主,采购、订单放缓;加之环保限产对焦化影响较小。后期大概率持续2~3轮提降,还需关注各环节库存变化。

截止8月30日,统计全国230家独立焦企样本:产能利用率75.73%,下降0.39%;日均产量67.74万吨减0.35万吨;焦炭库存72.56万吨,增1.69万吨;炼焦煤总库存1426.66万吨,减6.95万吨,平均可用天数15.84天,增0.01天。

本周统计全国100家独立焦企样本:产能利用80.22%,下降0.35%;日均产量38.90万吨,减0.17万吨;焦炭库存23.24万吨,增1.64万吨;炼焦煤总库存791.83万吨,增0.88万吨,平均可用天数15.30天,增0.08天。

本周焦化开工率小幅下滑,东北、华北、华东个别焦企由于检修、环保组检查问题,小幅限产,其他地区开工相对平稳,近期焦化方面环保限产措施相对宽松,暂无大范围限产条令出现,山西地区焦企二青会限产目前也基本恢复正常生产;焦炭库存较上周小幅增加,焦炭价格下行焦企订单议价压力较大,下游整体采购积极性下滑,有个别焦企库存开始出现累积现象。焦煤方面价格弱稳运行,由于焦炭价格承压走弱,个别低硫主焦煤也有小幅20元/吨左右的下调,短期焦炭压力难以缓解,预计炼焦煤现货将跟随焦炭节奏承压下调。

下游方面港口贸易商多以甩货为主,贸易资源价格倒挂,报价持续走弱,港口库存也呈现持续下滑,整体市场心态较弱,目前港口贸易资源准一焦现汇出库含税报价1890元/吨左右;钢厂方面钢材震荡,唐山钢坯出厂现金含税报价3440元/吨,近期钢厂原料端价格下滑,钢厂成本压力略有缓解,钢厂利润回升,但焦炭价格压力仍在,河北、山西个别钢厂已经开始第二轮价格打压,且9月河北限产计划下,钢厂仍看弱后续焦炭市场。

综合来看,本周需求端钢厂开工小幅下滑,铁水产量也有下滑,供应端山西地区二青会限产影响目前也基本恢复,环保检查依旧较为频繁,但多为短时影响,整体市场利空条件居多,预计短期焦炭现货市场继续承压走弱,需继续关注环保政策变动以及各环节库变化。

统计全国110家钢厂样本:焦炭库存455.17万吨,减3.77万吨,平均可用天数14.41天,增0.06天;炼焦煤库存882.32万吨,增34.27万吨,平均可用天数17.57天,增0.68天;喷吹煤库存354.39万吨,增0.69万吨,平均可用天数14.62天,增0.21天。

本周钢厂焦炭库存小幅下滑,焦炭价格下行,河北地区钢厂采购积极性一般,个别钢厂有控制到货现象,反观华东地区钢厂到货良好,价格下行焦企发货积极性较高,华东本周钢厂焦炭库存小幅上升;本周钢厂高炉开工率较上周小幅下滑,近期河北推出9月限产计划,9月份钢厂限产在即,焦炭需求下滑,钢厂继续打压焦炭价格意向较强,短期焦炭压力恐难缓解。

本周港口焦炭总库存明显下滑,焦炭价格下滑,贸易商甩货意向强烈,港口疏港量明显增加,目前港口贸易资源准一级焦报价1890元/吨左右,一级焦报价1990元/吨左右,均现汇出库含税价格。焦煤方面近期海运煤报价持续下滑,国内业者受后期通关政策、配额政策仍有不确定因素影响,短期多持观望态度,需继续关注进口煤相关政策变动。

说明:

1、全国100家独立焦化企业:合计焦化产能1.77亿吨/年,约占全国独立焦化产能47.87%;

2、全国110家钢铁企业:合计焦化产能1.42亿吨/年(53家钢厂焦化),约占全国钢厂焦化产能75.67%;合计焦炭外采量约1.35亿吨/年(81家钢厂),约占全国钢厂焦炭外采量65.20%。

3、“焦炉产能利用率”指样本企业实际焦炭产量与核定焦化产能的比值;

4、“焦煤可用天数”指样本企业实际耗煤量与焦煤库存比值;

5、“焦炭可用天数”指样本企业实际耗焦量与焦炭库存比值。

后市行情展望:焦炭现货承压转弱9月需求不容乐观.焦炭市场偏弱运行,首轮提降100元/吨多数落地执行。下游钢厂整体采购节奏稍有放缓,多维持按需采购,个别有控制到货意愿,且9月河北地区仍有限产计划,需求呈现转弱趋势;焦企方面近期开工较前期略有提升,环保检查依旧较为频繁,焦炭发运良好、库存低位,但近期新增订单量有所减少,议价压力增加,市场情绪转弱。综合来看,短期焦炭现货价格或将承压走弱。

焦煤价格暂时暂稳运行,焦炭首轮下调执行后,煤矿后续销售压力或有增加,多数煤矿库存仍在较低水平,发运基本正常,预计短期炼焦煤现货市场弱稳为主。

附:山西各地区焦炭报价如下:

太原准一焦1900元/吨,一级焦1950元/吨;

临汾准一焦1800-1850元/吨,一级焦1950元/吨,一级干熄2100元/吨;

吕梁准一焦1780-1850元/吨,一级焦2000元/吨;

运城准一焦1900-1950元/吨,一级焦1950元/吨;

长治准一焦1850-1900元/吨;

晋中准一焦1800-1950元/吨,均出厂承兑含税价。

焦炭交易策略:

综上所述,焦炭的基本面与技术面已经出现共振,下跌趋势明显,我们认为未来三个月焦炭价格可能会跌至1650元/吨。我们将在焦炭2001合约建立500手空头头寸,分三批在1850至1950价格区间建立头寸,平仓区间为1650-1750.

止损价格为2000

预期盈利为:200x60x200=2400000(元)

新晟期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)