报告要点:

7月份聚乙烯的产量环比、同比均继续平稳上升。今年1—7月份,国内PE总产量同比也上升了21.12%。显示国内PE供应充足,这在一定程度上对LLDPE价格形成打压。

2019年7月国内PE进口量环比上升了11.27%。同比也上升了24.84%。显示国外低价货源对国内市场形成一定的冲击。

中石油,中石化的化工库存下降缓慢。下游企业原料库存环比同比双双回落,显示下游企业对后市心态悲观。

策略方案

进入9月份后,LLDPE基本面稍显利空。仅管仍有装置检修正在进行检修,但国内产量保持平稳增长,进口货物大幅增加,现货市场仍供应充足。产业链供过于求的格局或将延续。

第一部分 基本面分析

一、产能产量

2018年,国内新增PE产能不多,报115万吨,产能增速为6.5%,产能增量主要集中在线型、低压、全密度,高压无新增产能。产能增速在近年处于相对偏低水平。不过,2019年,国内预计新增投产较多。PE新增产能360万吨,产能增速预计达19.0%,这一增速已经达到2010年以来的最高值。新增产能结构方面,和2018年相似,高压仍无新增产能,而AD、LL、HD增量分别为125、45和190万吨。若以上新增产能皆能按计划投产,预计国内市场的供应量将大幅增加。

2019年7月,国内PE产量约为149.22万吨,较上月增加了7.31万吨,增幅5.15%,比去年同期增加17.42万吨,增幅13.22%。其中线性65.4万吨,环比增加了7.66万吨,降幅13.27%,同比增加了3.2万吨,增幅5.14%;低压60.84万吨,环比减少了1.37万吨,降幅2.20%,同比增加了17.54万吨,增幅40.51%;高压22.98万吨,环比增加了1.02万吨,降幅4.65%,同比则下降了3.42万吨,降幅为12.95%。今年1—7月份,国内PE总产量为1015.47万吨,较去年同期上升了177.07万吨,增幅达21.12%。从以上数据可以看出,7月份,PE的产量明显增加,尤其是线性的增加更为明显,而1—7月份的累计值同比也大幅增加,显示国内供应充足。

二、进出口

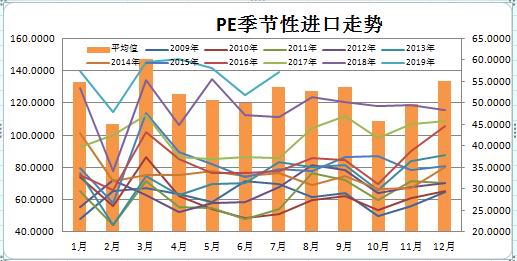

2019年7月份,国内PE进出口数量明显上升。统计数据显示:2019年7月国内PE进口139.2万吨,环比上升了14.1万吨,升幅11.27%。同比也上升了27.7万吨,升幅24.84%,其中LLDPE进口量为45.2万吨,环比上升了8.9万吨,升幅24.52%,同比则上升了33.4%;HDPE进口量为65.4万吨,环比上升了5.7万吨,升幅9.55%,同比则上升17.8%;LDPE进口量为28.6万吨,环比下降了0.5万吨,降幅1.72%,同比则上升28.8%。从PE季节性进口走势图中可以看出,进入2019年后,国内进口PE的数量一直处于往年同期的最高水平,显示国外低价货源仍对国内供应市场产生较大的冲击。

三,装置检修

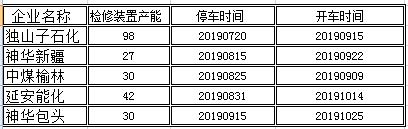

进入9月份后,有检修计划的PE生产装置略有减少。除长期停车且无复产时间表的装置外,9月份5家企业有检修计划,分别是独山子石化,神华新疆,中煤榆林,延安能化,及神华包头,其中中煤榆林检修时间较短,影响也较小。9月份涉及的产能共227万吨,较8月份约增加了11万吨,主要是由于神华包头及延安能化的检修延迟至9月份进行。但进入四季度后,预计检修将逐渐减少,届时PE的产量可能会有一些增长。

从PE装置开工率走势图中可以看出,自7下旬PE装置开工率大幅回落后,8月份PE装置开工率一直维持在一个较低的水平运行。截至8月22日,国内聚乙烯企业产能利用率平均在81.4%,较7月份的81.94%相比小幅下降了0.54%,主要是由于8月份集中检修的装置较多。进入9月份后,随着装置检修数量逐渐减少,预计装置开工率将会有所回升。

四、库存分析

2019年8月份,PE供应基本平稳,但PE的社会库存却有所回升。从华东地区社会库存图中可以看出:截至8月23日,华东地区的社会库存报144842吨,环比增加了17141吨,增幅13.42%,同比也高出了262吨,增幅0.18%。从图中可以看出,产业链各环节的库存增减不一。数据显示,石化企业库存为24000吨,环比减少了4600吨,降幅16.08%,同比也减少了15750吨,降幅39.62%;仓库报91400吨,环比增加19900吨,增幅27.83%,同比则17400吨,增幅23.51%。贸易商库存报29000吨,环比增加1850吨,增幅6.81%,同比则下降了1100吨,降幅3.65%;下游制品企业库存报442吨,环比减少9吨,降幅2%,同比减少了288吨,降幅39.45%。从以上数据可以看出,8月份的PE从生产企业转到仓库环节,贸易商小幅增加,但明显低于去年同期水平,显示拿货信心不足。而下游企业库存环比同比双双回落,也显示了下游企业对后市行情的悲观情绪。

由于国内中石油与中石化在市场上占有极大的份额,我们再看看两桶的石化库存数据。数据显示:截至8月26日,两桶油PE库存为37.6万吨。较7月份上升了1.58万吨,升幅4.39%,同比去年则下降0.94万吨,降幅2.44%。从中石油和中石化的石化库存数据走势图中我们也可以看到,进入8月份后,两桶油的PE库存下降缓慢。目前的库存水平与2018年基本相当。从图中我们还可以看到,往年春节过后,长假期间累积的库存会有一个较为明显的降库过程,但今年两油库存降和特别慢。尤其是在二季度,甚至还有不降反升的趋势。考虑到今年国庆庆典前后,环保、运输等环节的限制,及国际经济形势的复杂性,预计PE的社会库存仍将高于往年同期水平。

五、上游原料分析

8月份亚洲乙烯走出了一个反弹受阻的格局。8月初,CFR东南亚、远东的乙烯价格分别低至751和841美元,随后开始反弹。至8月15日见高点861、961美元后,又开始回落。截至8月23日,CFR东南亚报821美元,较上月末上涨了70美元,涨幅9.32%;同比则仍下跌了450美元,跌幅35.41%。CFR东北亚报881美元,较上月末回升了40美元,涨幅4.76%,但同比仍下跌了520美元,跌幅37.11%。经过长时间大幅回落,目前亚洲乙烯的价格已跌至两年多来的低位水平,利润被明显压缩,预计后市走势有以随着原油为主,后期在供需与利润的博弈中,或将保持弱势震荡的格局。

六、需求分析

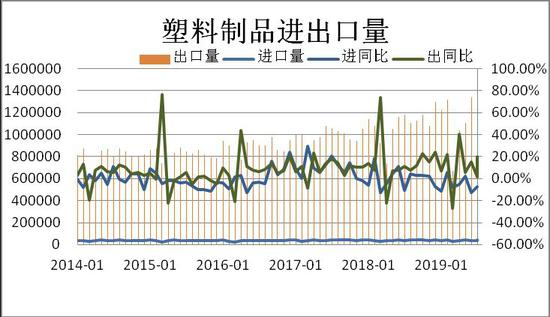

7月份,我国塑料制品的产量大幅提升。统计数据显示:2019年7月份,我国塑料制品产量为758万吨,环比上升了124.9万吨,增幅19.73%,较去年同期上升了220万吨,升幅40.89%。2019年1—7月,我国塑料制品产量为3996.4万吨,较去年同期上升了436.2万吨,升幅12.25%。从塑料制品产量图中我们可以看到,自2016年以来,我国塑料制品的产量持续回落,2018年萎缩的迹象更为明显,主要是因为环保检查升级等因素的影响。2019年4月创出489.3万吨的历史低点后,塑料制品的产量开始有所回升。5、6、7月份都处于快速增长时期,增速环比同比双双走高。显示下游需求有所恢复。进入8月份后,随着下游需求旺季逐渐到来,预计制品产量仍有望保持增长。

统计数据还显示:2019年7月,我国出口塑料制品133万吨,环比上升了12.9万吨,升幅10.74%,同比则上升了22万吨,升幅19.82%。2019年1—7月份,我国共出口塑料制品802万吨,同比上升了80万吨,升幅11.3%。7月份塑料制品明显回升,显示我国的塑料制品出口仍有刚性需求。

第二部分 投资策略

进入9月份后,LLDPE基本面稍显利空。仅管仍有装置检修正在进行检修,但国内产量保持平稳增长,进口货物大幅增加,现货市场仍供应充足。产业链供过于求的格局或将延续。操作上,建议可以逢高做空。

策略:做空L2001合约

(1)资金管理:本次交易拟投入总资金的30%-40%,建仓后持仓金额比例不超出总资金的40%。

(2)持仓成本:持仓成本控制在7200-7400元/吨之间。

(3)风险控制:若期价涨至7580元/吨之上,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计三个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略预期方向运行,下方目标看向6500元/吨。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于400万元,预期风险收益约比为1:3。

瑞达期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)