内容提要:

1、乙二醇装置开工回升

国内乙烯法装置开工率为86%,一季度装置开工率均值为81.2%左右;煤制乙二醇装置开工率为73%,一季度装置开工率均值为70.3%左右,供应呈现回升态势。

2、港口库存增至高位面临去库存压力

3月下旬华东地区乙二醇港口库存约为121.6万吨。一季度华东地区乙二醇港口库存出现大幅增加,累计增加43万吨,增幅接近55%;各港口库存均出现增长,张家港库存增幅最大,一季度累计增加38.8万吨,增幅达到78%,当前整体库存处于近年来高位水平,二季度乙二醇市场面临较大的去库存压力。

3、聚酯开工回升终端需求恢复较慢

节后聚酯工厂开工恢复较快,但织造企业开工提升较为缓慢,涤丝企业库存出现累积。

一、行情回顾

1月初,国内供应情况略有萎缩,黔希煤化和中盐红四方等煤制乙二醇企业投产后,在本月进行设备调试短暂停车;另外,三江精细化工停车检修40天,河南能化旗下2套装置处于停车。乙二醇期价下探至5000关口后呈现整理。中下旬,国际原油持续回升,加之相关产品PTA期价连续拉涨等带动下,乙二醇期价出现快速反弹,一度触及5457元/吨的高点。但由于临近春节长假,聚酯逐步进入检修季,同时乙二醇港口继续累库存,华东港口库存增至90万吨上方,下游追涨信心不足,临近月底,乙二醇期价围绕5200元/吨区域波动。

2月,乙二醇整体呈现先抑后扬的态势。春节之前市场透支节后需求好转的预期,节后华东港口库存连续增加,增至100万吨关口上方,受港口库存及织造开工负荷缓慢提升影响,乙二醇期价再度下探至5000元/吨关口。下旬,OPCE减产及美国制裁委内瑞拉等利好消息提振原油延续涨势,上游乙烯价格逐步上调,碍于成本压力远东联(扬州)、三江石化开工负荷相继降至6成左右;另外,台湾南亚、台湾中纤等装置提前进入检修期。受装置检修及上游原料涨势带动,乙二醇期价出现反弹,回升至5200元/吨关口。

3月初,下游聚酯产销回升提振市场,技术面承接2月底反弹态势,乙二醇期价进一步冲高至5400元/吨关口。中旬,随着检修装置重启,装置开工率逐步回升,同时港口延续累库态势,升至120万吨的高位水平,供应压力持续增加,乙二醇期价呈现连续回调走势,下旬,乙二醇期价跌破5000元/吨关口后进一步杀跌,触及4800元/吨的上市合约新低。

二、基本面分析

1、国内供应状况

截至3月下旬,国内乙烯法装置产能为646万吨左右,装置开工率为86%,较上月底增加4个百分点,较年初增加5个百分点,一季度装置开工率均值为81.2%左右。煤制乙二醇装置产能为447万吨左右,装置开工率为73%,较年初增加12个百分点,一季度装置开工率均值为70.3%左右。

装置方面,河南能化(新乡)20万吨的乙二醇装置于3月3日正式对外放量。中海壳牌二期48万吨的乙二醇装置于3月6日停车,3月16日重启。新航能源一条12万吨的乙二醇装置于3月1日停车,3月18日重启。

整体上,一季度国内乙烯法装置开工率出现回升,煤制乙二醇装置开工较年初明显回升,供应呈现稳中上升。

图1:乙烯法装置开工率

图2:非乙烯法装置开工率

2、乙二醇进口状况

中国海关总署公布的数据显示,2月我国乙二醇进口量为70万吨,环比下降31万吨,降幅30.7%,同比增长0.1%;1-2月乙二醇累计进口量为171万吨,同比增长11.7%。2月进口金额为4.57亿美元,同比下降34.9%;1-2月乙二醇进口金额为11.36亿美元,同比下降23.5%。2月进口均价为652.9美元/吨,环比下跌35.5美元/吨,环比跌幅为5.2%。1-2月乙二醇进口均价为664.11美元/吨。

今年1月乙二醇进口量环比同比均出现大幅增长,2月进口量环比回落,但前2月整体仍保持较快增长;进口均价则连续五个月回落;由于1月进口量大幅增加,港口库存呈现累库态势。

图3:乙二醇月度进口量

3、合同货报价状况

中石化公布3月乙二醇合约结算价格执行5380元/吨,较上月结算价格上调150元/吨;一季度乙二醇合约结算价均值为5310元/吨,较去年四季度均值6610元/吨下跌了1300元/吨,跌幅接近20%;4月乙二醇挂牌价格执行5300元/吨,较上月挂牌价格下调300元/吨。

环球乙二醇有限公司(MEGlobal)公布4月份亚洲乙二醇意向合同报价在840美元/吨CFR亚洲,较上月合约价格上调10美元/吨。

图4:中石化乙二醇合同价格

4、港口库存状况

据隆众资讯的数据显示,截至3月21日,华东地区乙二醇港口库存约为121.6万吨,较上月底增加14.4万吨,环比增幅为13.4%;同比增长61.3%。其中张家港库存为88.5吨,较上月底增加6.3万吨,环比增幅为7.7%;太仓库存为9.2万吨;宁波库存为9.2万吨;江阴库存为3万吨;上海及常熟库存为11.7万吨。

一季度华东地区乙二醇港口库存出现大幅增加,累计增加43万吨,增幅接近55%;各港口库存均出现增长,张家港库存增幅最大,一季度累计增加38.8万吨,增幅达到78%,当前整体库存处于近年来高位水平,二季度乙二醇市场面临较大的去库存压力。

图5:江浙地区乙二醇港口库存

5、聚酯化纤状况

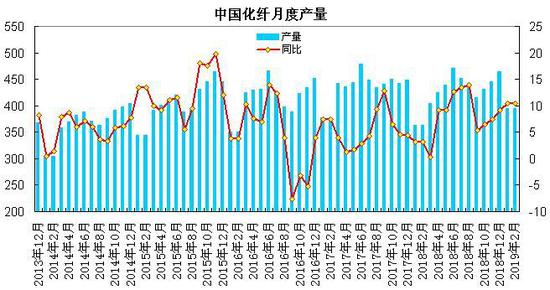

国家统计局公布的数据显示,1-2月化纤累计产量为789.2万吨,同比增长10.5%。化纤产量呈现较快增长。

截止3月21日,聚酯切片装置的平均开工率在89%左右,较上月底提升4个百分点;涤纶长丝装置的平均开工率在95%左右,较上月提升3个百分点。江浙织机综合开机率为72%左右,较上月底提升5个百分点。江浙主流涤纶长丝工厂的库存天数在5-24天,其中涤纶POY在5-12天附近的水平;涤纶DTY在13-24天附近;涤纶FDY在7-19天附近。聚酯切片行业库存天数为3-4天。节后聚酯工厂开工恢复较快,涤丝企业库存出现回升,织造企业开工提升较为缓慢,致使产业链库存消耗难以顺利传导。整体上,聚酯开工率处于高位,刚性需求转好,二季度关注下游终端需求恢复情况。

图6:中国化纤月度产量

6、纺织服装出口状况

据中国海关总署公布的统计数据显示,2月我国纺织品服装出口额为130.76亿美元,环比下降47.83%,同比下降35.72%。其中,纺织品(包括纺织纱线、织物及制品)出口额为59.59亿美元,同比下降33.17%;服装(包括服装及衣着附件)出口额为71.16亿美元,同比下降37.71%。1-2月,我国纺织品服装累计出口额为381.55亿美元,同比下降12.18%,纺织品累计出口额为173.8亿美元,同比下降7.8%;服装累计出口额为207.7亿美元,同比下降14.6%。

前2月我国纺织品服装出口出现大幅回落,数据波动较为剧烈,一方面由于春节企业开复工时间变动的原因,一季度总体出口数据历来表现波动较大,另一方面中美贸易谈判不确定性对进出口商行为也造成了较大影响,尤其是在1月份出现了的新一轮“抢出口”现象,此外汇率不断升值的趋势也对出口波动产生较大的影响。纺织品服装全年出口一般前低后高,剃除春节因素后,后期出口增速或逐渐回升正常水平。

图7:中国纺织品服装出口

三、观点总结

综上所述,截至3月,国内乙烯法装置开工率为86%,一季度装置开工率均值为81.2%左右;煤制乙二醇装置开工率为73%,一季度装置开工率均值为70.3%左右;部分检修装置重启,开工率探低回升,整体供应呈回升态势。前两月乙二醇进口量增幅较快,华东地区乙二醇港口库存持续累库,3月下旬乙二醇港口库存增至121.6万吨,一季度累计增加43万吨,增幅将近55%;各港口库存均出现增长,张家港库存增幅达到78%,当前港口库存处于近年来高位水平,二季度乙二醇市场面临较大的去库存压力。需求端,聚酯开工率升至高位,刚性需求转好,但织造企业开工提升较为缓慢,致使产业链库存消耗难以顺利传导,关注二季度终端需求恢复情况。目前部分乙二醇装置呈现亏损,成本支撑有所增强,但港口去库存较为缓慢,供应端对乙二醇期价构成较强压制。预计乙二醇期货价格延续低位弱势震荡走势,有望处于4500-5300元/吨区间波动。

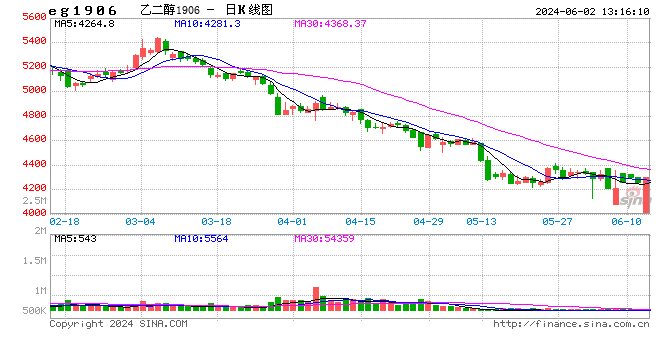

图8:乙二醇主力合约走势

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)