主要结论

国际方面,目前国际原油价格或将继续在50美分以上徘徊,这将有利于美豆油生物柴油的生产和消费。与之相比,美豆油的出口也相对保持良好的局面。如此看来,美豆油良好的需求或将提振价格保持坚挺。3月份马棕榈油或将面临产量恢复,出口不及预期的局面,库存压力或将有所体现。国内方面,按照进口油籽油料测算,3月油脂整体库存存在进一步下降的可能。按照周豆油平均消费在30万吨来测算,豆油库存或将持平或略有下降。由于棕榈油进口倒挂,3月份进口量下降,国内棕榈油库存可能会有所下滑。目前菜籽3月份相对宽松,加之压榨利润丰厚,菜油供给或将增加。4月份以后,菜籽进口量偏小,菜油有望4月份以后开启去库存窗口。由于3月份国内进口大豆供给相对偏少,豆粕或将获得一定支撑,油粕比可能出现一定调整,4月以后,油粕比有望再度回升。

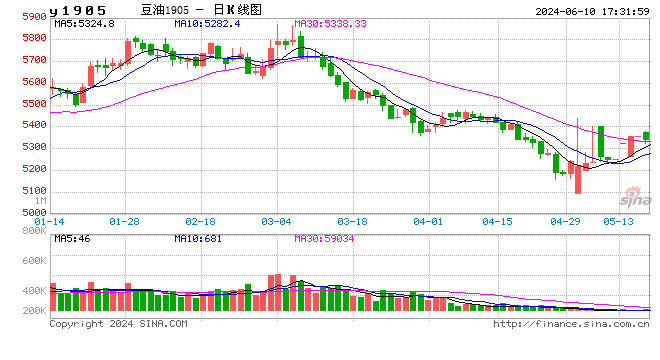

第一部分 行情回顾

美豆油走势强于美豆,整体冲高回落走势。油粕套利平仓导致美豆油震荡回落。马棕榈油先扬后抑,市场从月初担忧2月份产量下滑获得支撑后,受到美豆油下滑的冲击而震荡回落。相对而言,国内油脂市场宽幅震荡。节后三大油脂震荡走低,短多平仓打压期价。三大油脂纷纷减仓下行。随后油粕比套利提振,油脂出现强势反弹走势,期价在高位遭遇多头获利平仓,期价再度走低,回到月初位置。尽管基本面上,豆油库存仍处于下滑中,但是市场对于中美贸易谈判的不确定性避险增加。由于目前国内油脂库存去库存仍在进行中,这将对油脂市场有所支撑,油脂不宜过分看空。

表:2019年2月国内外主要油脂油料期价变化

数据来源:文华财经 国信期货研发部

第二部分 基本面分析

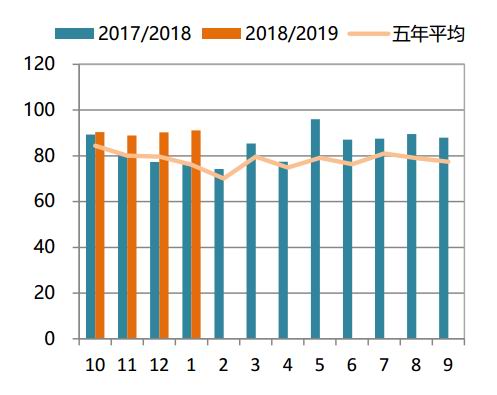

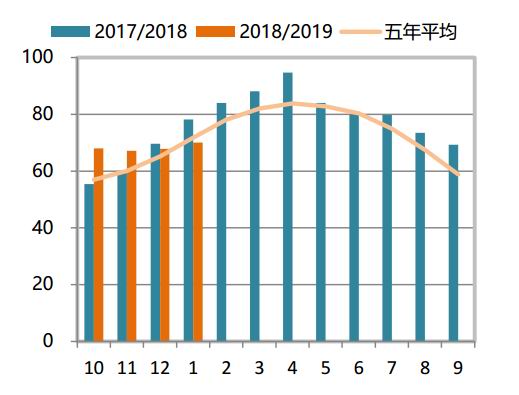

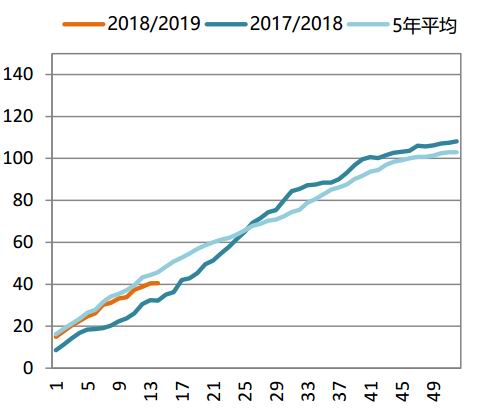

一、生柴题材继续 美豆油库存小幅回升

图:美豆油消费量

数据来源:NOPA 国信期货研发部

图:美豆油库存

数据来源:NOPA、国信期货研发部

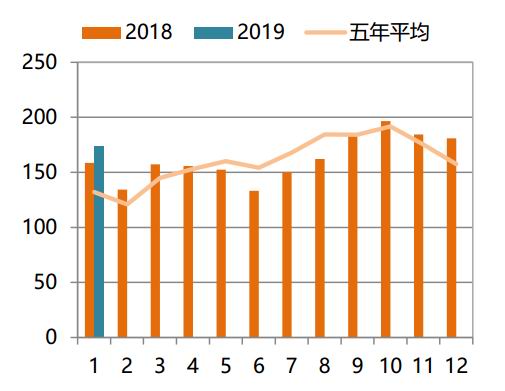

受到生物柴油需求的提振,美国豆油的生物柴油的消费继续保持增长的态势。NOPA最新公布的数据显示,1月美豆油消费量高达91万吨,超过12月90万吨,也远超过去年同期的76万吨。由于美豆国内压榨异常旺盛,美豆油供给增幅明显,由于美豆油消费增幅不及供给,美豆油库存略有增加至70万吨,结束库存下降的趋势。但当下美豆油库存仍远低于去年同期78万吨的水平,可见美豆油库存压力并不大。

图:国际原油及库存

数据来源:WIND 国信期货研发部

图:美豆油出口销售

数据来源:USDA、国信期货研发部

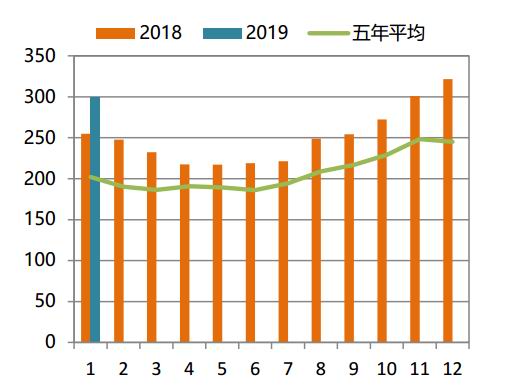

目前国际原油价格处于低位小幅反弹的走势中,委内瑞拉国家的地缘政治仍在发酵,市场预期3月份或将有明确的结果。国际原油价格或将继续在50美分以上徘徊,这将有利于美豆油生物柴油的生产和消费。美豆油工业消费或将继续保持平稳略有增长的态势。与之相比,美豆油的出口也相对保持良好的局面,USDA公布的数据来看,目前美豆油出口高于去年同期,略低于五年平均水平。如此看来,美豆油良好的需求或将提振价格保持坚挺。

二、马棕油季节性去库存 生柴出口成关键

图:马棕油产量走势

数据来源:MPOB 国信期货研发部

图:马棕榈油产量与降雨量

数据来源:MPOB 国信期货研发部

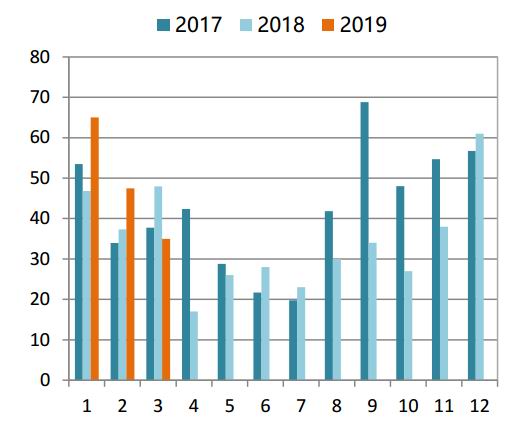

一般而言,2月因为春节及工作天数偏少,马棕油产量是一年中产量最低的时段。按照五年平均降幅来测算,2月份马棕榈油产量降幅在8%至159万吨。2月中旬以后马棕油出口好转。船运调查数据显示,马来西亚2月1-15日棕榈油产品出口量较上月同期增加11.6-12.9%。马来西亚棕榈油库存有望进一步下滑。对于3月份,马棕榈油产量或将恢复性增加。马棕榈油的库存能否继续保持下降趋势,仍需关注其出口的情况,目前马政府继续保持棕榈油零关税出口,但由于令吉特持续升值,这将对出口有所抑制。

图:POBO走势

数据来源:SGS 国信期货研发部

图:马棕油生物柴油出口

数据来源:WIND 国信期货研发部

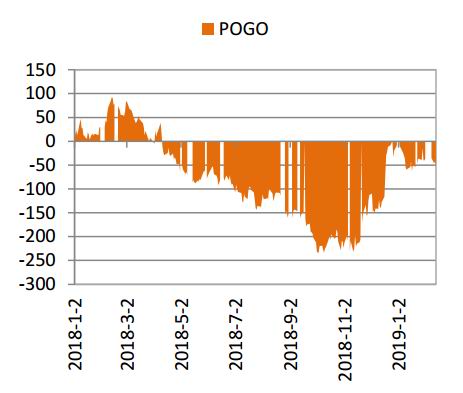

马棕油生物柴油消费与美豆油较为类似,由于国际原油保持在50美元之上,使其仍有一定的生产利润。马棕榈油生物柴油的生产及出口的积极性依旧较大。马棕榈油生柴出口在1月份再创高点,市场预期2019年生柴或将成为其消化库存的关键所在。原油所带来的生柴消费或将比肩出口份额。

总的来看,3月份马棕榈油或将面临产量恢复,出口不及预期的局面,库存压力或将有所体现。

三、3月油脂或将下滑 豆油或成推动

2月份由于春节长假,油脂需求转淡,全国油脂库存出现了一定的回升。目前国内油脂商业库存大体在250万吨上下,按照目前大豆进口、菜籽进口以及油脂进口的预估来测算,3月份油脂供给量在174万吨左右,而按照月均油脂消费量来测算,3月份油脂月均消费量在178万吨,当月存在供需缺口,3月油脂整体库存存在进一步下降的可能。

图:国内油脂库存走势

数据来源:天下粮仓 国信期货研发部

图:国内油脂供需

数据来源:WIND 国信期货研发部

截止到2月15日国内豆油库存已经降至在130万吨的水平。春节过后,油厂开工恢复,按照天下粮仓预估的油厂开工率来测算,到3月底,豆油产量或在150万吨左右。按照周豆油平均消费在30万吨来测算,豆油库存或将持平或略有下降。

图:国内豆油库存(单位:万吨)

数据来源:天下粮仓 国信期货研发部

图:豆油表现消费量

数据来源:WIND 国信期货研发部

由于2月以后,棕榈油进口利润倒挂,因此国内贸易商进口量明显下滑。来自于天下粮仓船期预估,3月份棕榈油进口到港量可能33-36万吨。去年同期进口量在47万吨。目前国内棕榈油库存创五年来同期最高水平76万吨,略低于2014年同期的104万吨。由于3月份进口量的下降,3月份国内棕榈油库存可能会有所下滑。

图:国内棕榈油进口量预估(单位:吨)

数据来源:天下粮仓 国信期货研发部

图:棕榈油库存

数据来源:WIND 国信期货研发部

与豆油和棕榈油相比,国内沿海地区菜油库存自2018年9月份以来一直保持在50万吨以上。从地区来看,华东地区菜油库存占比最大,长江次之,两广及福建地区占比最小。而东南沿海的菜油库存自去年8月份开始持续下降,而华东地区则不断增加,这使得国内沿海地区库存保持平稳。目前菜籽3月份相对宽松,加之压榨利润丰厚,菜油供给或将增加。从目前菜油与豆油、棕榈油价差来看,处于从底部回升的态势,菜油的价格优势在油脂中并不突出,因此菜油或将继续保持刚需消费中,因此国内菜油库存3月份有增加的可能。4月份以后,菜籽进口量偏小,菜油有望4月份以后开启去库存窗口。

图:菜油库存

数据来源:天下粮仓 国信期货研发部

图:菜油分地区库存

数据来源:天下粮仓 国信期货研发部

2月以来,国内豆类油粕比以及菜籽类油粕比继续回升,比价已经突破前期高点。尽管市场仍有进一步扩大的可能,但是由于3月份国内进口大豆供给相对偏少,豆粕或将获得一定支撑,油粕比可能出现一定调整,4月以后,油粕比有望再度回升。

图:豆类油粕比走势

数据来源:WIND 国信期货研发部

图:菜籽类油粕比走势

数据来源:WIND 国信期货研发部

第三部分 结论及操作建议

国际方面,目前国际原油价格或将继续在50美分以上徘徊,这将有利于美豆油生物柴油的生产和消费。与之相比,美豆油的出口也相对保持良好的局面。如此看来,美豆油良好的需求或将提振价格保持坚挺。3月份马棕榈油或将面临产量恢复,出口不及预期的局面,库存压力或将有所体现。国内方面,按照进口油籽油料测算,3月油脂整体库存存在进一步下降的可能。按照周豆油平均消费在30万吨来测算,豆油库存或将持平或略有下降。由于棕榈油进口倒挂,3月份进口量下降,国内棕榈油库存可能会有所下滑。目前菜籽3月份相对宽松,加之压榨利润丰厚,菜油供给或将增加。4月份以后,菜籽进口量偏小,菜油有望4月份以后开启去库存窗口。由于3月份国内进口大豆供给相对偏少,豆粕或将获得一定支撑,油粕比可能出现一定调整,4月以后,油粕比有望再度回升。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)