【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

基金业重大变革!新基金公司券商交易模式从试点转入常规化,存量基金暂不调整,鼓励老公司新产品采用新模式

中国基金报记者 朗月行

近日,证监会下发《关于新设公募基金管理人证券交易模式转换有关事项的通知》,《通知》中,证监会表示,将新设公募基金管理人证券交易模式从试点转入常规。此举对基金的交易、发行、托管等多方面都将产生深远影响。

新基金公司券商交易模式将常规化

《通知》显示,自2017年底开始,证监会指导上海、深圳证券交易所启动新设公募基金管理人证券交易模式转换试点。试点一年以来,效果平稳,积累了一定经验,为优化交易监管,引导长线增量资金参与市场交易,证监会决定将相关工作转入常规。

此次通知中,证监会明确指出,新设立的公募基金公司应当新交易模式,而老基金公司的相关产品可以暂时不调整,鼓励老基金公司在新发产品时采用新交易模式。原文如下:

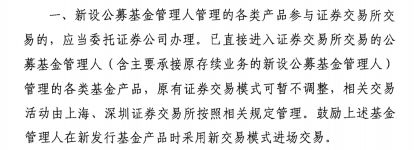

一是新设公募基金管理人管理的各类产品参与证券交易所交易的,应当委托证券公司办理,已直接进入证券交易所交易的公募基金管理人(含主要承接原存续业务的新设公募基金管理人)管理的各类基金产品,原有证券交易模式可暂不调整,相关业务活动由上海、深圳证券交易所按照相关规定管理。鼓励上述基金管理人在新发行基金产品时采用新交易模式进场交易。

《通知》对证券公司提出了多项要求,《通知》指出,为基金产品提供证券交易服务,应当具备证券经纪业务资格,同时遵守7个方面的要求。《通知》对证券公司在服务协议、资金账户开立、信息系统建设、资券足额检验及监控异常交易、佣金费用、信息隔离墙、结算职责等方面提出了一系列要求。

这些要求具体包括:

(一)证券公司应当与基金产品管理人签订书面服务协议,对账户管理、资金存管、交易执行、交易管理、佣金收取、清算交收、违约责任等作出约定。

(二)证券公司应当按照规定为基金产品开立资金账户,建立基金产品资金账户与存管银行账户的对应关系,按照现有三方存管的规定存管用于证券交易的资金。

(三)证券公司应当加强信息系统建设,为基金公司开展交易提供必要的交易终端,本公司交易终端无法满足基金产品正常交易需求的,可在确保合规与风险可控的前提下接入基金公司的信息系统。

(四)证券公司应当对基金产品的交易委托进行资券足额验证,依法管理基金产品的交易行为,监控异常交易行为,保障合法交易的顺畅、便利。

(五)证券公司应当与基金产品管理人协商确定证券公司代理基金产品交易所收取交易佣金的具体标准与方式,交易佣金以外的其他费用应当单独做出约定。

(六)证券公司应当严格执行信息隔离墙的相关规定,对基金产品相关敏感信息严格保护,采取系统隔离、专岗设置、权限控制、信息脱敏、访问留痕保密承诺等方式,防止敏感信息的不当接触、使用及传递。

(七)证券公司承担结算职责的,应当将基金产品的交易结算数据转发基金产品管理人,并可根据与基金产品管理人的约定将相关数据抄送基金产品托管人。证券公司不承担结算职责的,可以根据与基金产品管理人的约定协助做好相关工作。

《通知》还明确了,基金产品管理人可以选一家或多家证券公司开展证券交易。《通知》强调,按照证券交易金额计算和支付交易佣金,交易佣金不得与证券公司销售业绩、保有规模等挂钩。

具体来看,基金产品管理人应遵循以下要求:

(一)按照证券交易金额计算和支付交易佣金,交易佣金不得与证券公司销售业绩、保有规模等挂钩。基金产品管理人可免于执行《关于完善证券投资基金交易席位制度有关问题的通知》第二条的分仓规定,但应当在定期报告中按规定公开披露佣金支付(包括费率、金额等)情况以及是否与证券公司存在关联关系。

(二)妥善控制头寸分布。管理人存放在证券公司资金账户内的资金可纳入现金类资产进行流动性风险管理。

(三)原则上应当使用证券公司提供的交易终端进行证券交易业务,但经证券公司评估同意其使用自身投资管理系统接入交易的除外。在上述情况下,基金产品管理人不得将相关系统转让、出借给第三方使用或为第三方提供接入服务,不得借助证券公司提供的接入服务违规出借账户或者违法从事证券基金业务活动。

(四)对证券交易指令进行检查,确保符合本公司风险管理要求后发出委托指令,主动避免可能的异常交易,积极配合证券公司的交易管理行为。

《通知》还强调,保险公司及保险资产管理公司、商业银行及商业银行理财机构、期货公司资产管理子公司等金融机构及其管理的各类产品新进入证券交易所交易的,参照适用通知的要求。

此外,《通知》还对系统内的各相关单位都提出了相应的职责要求。

具体要求如下:

(一)上海、深圳证券交易所应当进一步完善交易单元管理,指导会员做好交易管理活动,为会员提升交易服务水平提供更多便利。

(二)中国证券登记结算有限责任公司应当进一步完善基金产品结算工作安排,厘清交易商、结算参与人、基金产品托管人之间的权责边界,明确违约情况下的结算处理流程,有效防范新交易模式结算风险。

(三)中国证券业协会应当研究制定证券公司为基金产品提供证券交易服务的协议必备条款,组织行业培训,加强行业交流。

(四)中国证券投资者保护基金有限责任公司应当按照规定将基金产品资金账户内资金纳入证券市场交易结算资金统一监控,确保资金安全。

(五)中证信息技术服务有限责任公司应当研究制定满足证券交易服务的证联网技术方案;上交所技术有限责任公司、深圳证券通信有限责任公司应当依托现有行业公共通信基础设施,研究制定满足证券交易服务的技术方案,降低行业成本、提升服务效率。

此前已试点一年多

自2017年12月监管机构推动公募基金开展券商交易结算模式业务试点算起,至今已一年余。2017年12月,监管机构发起公募基金采用证券公司交易模式业务试点,恒越基金、东方阿尔法基金、凯石基金、博道基金、国融基金、合煦智远基金(当时名为青松基金)6家新成立的公募基金成为首批参与试点的公司。

在首批推出6家试点公募基金之后,后续成立的基金公司也均试点券商交易模式。

当前基金管理公司的公募基金主要存在两种证券交易模式,在新的证券交易模式实施之前,公募基金参与证券交易所交易的,基金公司向证券公司租用交易单元,其交易指令自基金管理公司系统直接发送至交易所,相应这部分交易的结算参与人责任由托管人担当。

新证券交易模式下,公募基金参与证券交易所交易的,其交易指令自基金管理公司系统首先传至券商系统,券商对基金的交易行为实时验资验券,并承担起异常交易行为等的监控职责,随后交易指令才会自券商端到达交易所,相应这部分交易的结算参与人责任通常由券商担当。两种模式最主要的区别在于公募基金参与证券交易所交易的模式路径不同。

新模式下,证券公司对公募基金每笔交易进行资券足额、交易异常等监控和管理,对违反规定或可能严重影响正常交易秩序的,将提示基金管理人修改指令或按照交易所规定拒绝接受委托;交易的各类信息将进入交易和数据采集体系,可以发挥证券公司客户异常交易行为监测系统在客户交易事中、事后的监控作用。

记者从基金公司了解到,长期来看,新的交易模式有利于解决基金、券商等机构职责,规避基金交易风险。

券商交易模式影响大

券商交易模式对未来基金交易、发行都将带来深远影响,其中,最明显的变化就是将带来托管机构的变化。在传统模式下,大部分公募基金托管都在银行,借助托管银行的渠道优势销售基金。但是在券商交易模式下,托管机构发生改变。

目前券商交易模式下主要有两种托管模式,券商交易券商托管模式和券商交易银行托管模式。公开资料显示,就目前已发行的基金托管情况而言,国融基金、凯石基金等公司已发行的基金采用的是券商交易券商托管模式,恒越基金、合煦智远基金等公司发行的一些基金采用了券商交易银行托管模式。从目前情况来看,参与券商交易的托管银行主要是股份制银行与城商行。

在券商交易模式下,新基金公司的新基金发行呈现出新特点。较多新基金公司新发基金偏向于发行权益类基金,这主要是因为考虑到券商托管的优势性所在。而从发行成立的规模来看,券商托管基金的成立规模相对有限,业内认为,一方面这是因为券商渠道优势尚不及银行,另一方面或也与过去一年多以来权益类产品整体低迷相关。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)