新浪财经讯 北京时间3月22日 由中信出版集团主办的信睿春季论坛——2019经济展望与投资趋势暨瑞·达利欧《债务危机》新书发布会今日在北京隆重召开。国家金融研究院院长、国际货币基金组织前副总裁朱民在论坛中发表演讲。

他在演讲中表示,全球经济危机已经过去十年了,债务不但没有下降,反而上升了。这表明世界每天都是新的,每天都是我们不理解的。所以在债务高峰期读《债务危机》这个书是有意义的。历史不一定完全解读未来,但是它是未来的明鉴。

以下为文字实录:

朱民:感谢中信出版集团的邀请,感谢乔卫兵总编,很高兴又回到这个论坛和大家沟通,很高兴和瑞·达利欧、赵令欢、陈志武这样的专家同台,对我来说是很大的荣耀。

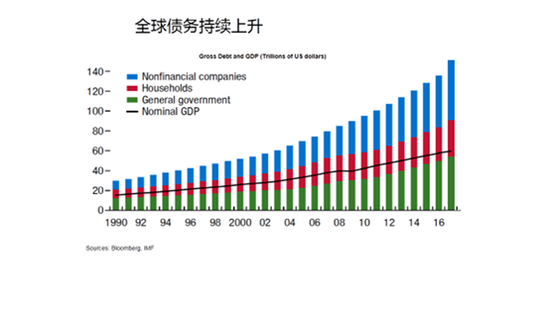

《债务危机》这本书很重要,今天是书的发行和中信的信睿春季论坛,所以我把这个事情往前推一点。瑞·达利欧讲的是危机的重组,我来讲危机以前高债务的情况下会怎么样。因为我觉得当今世界对市场来说最关键的一点:无论你认为市场是涨还是跌,无论你认为形势是好还是坏,债务都在上升。这是影响今天市场的最根本的、最基本的层面,所以我的题目叫《在债务的阴影下,我们面对的不确定性》。2008年的时候,G20国家全球债务大概84万亿美元左右,到今天全球债务达到了136万亿美元,增长了60%左右。

上图绿色显示的是政府的债务,红色显示的是居民债务,增长的比较慢,蓝色显示的是企业债务,增长的非常快,因为市场的活跃。这是以前不可想像的事情。经过了如此大的冲击和危机,债务应该急剧地消减。但是债务没有下降,反而上升了,这是一个历史上从来没见过的现象。

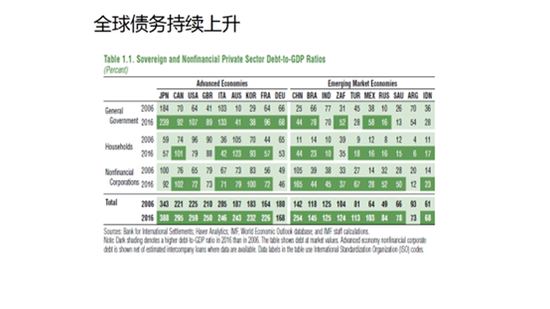

从各个国家来看的话,各国的债务增长是很快的。日本的债务从占GDP的313%到了占GDP的388%,大家可以看到政府的债务从占GDP的184%增加到占GDP的239%,居民债务在下降。美国的债务从占GDP的225%涨到占GDP的250%,也在上升。如果我们看中国的话,中国的债务上升比例很高,从占GDP的142%上升到占GDP的254%,上升了100%的GDP比重。中国债务总体是在占GDP的218%稳住了,特别是金融债务在去杠杆、企业债务稳住了,居民债务在上升。全球整体债务是在上升的。

债务阴影是今天面对市场最根本的、最基本的基础,一定是不可以忘记的。我们是生活在债务阴影的不确定之下,理解这一点对市场人士来说特别特别重要。当存在债务阴影的时候利率变得特别敏感。

我们来看发达国家的政府债务。

左边是政府债务占GDP的比重,右边是政府为债务的付息成本。债务的可持续性取决于增长和你付息的收益的比例。大家可以看到特别有意思,从2007年到2014年左右的期间里,日本的债务是从占GDP的183%涨到了246%,因为日本债务上升非常快。但是日本付利息的成本从GDP的1.9%下降到GDP的1.8%,这是不可想象的事情——日本的债务占GDP比重增长了60个百分点,日本付息成本占GDP比重下降了0.1个百分点。你会觉得好开心,我钱越借越多,我还利息的钱越来越少。为什么会发生这个事?因为这是一个特别特殊的现象,就是宽松的货币政策,利率急剧的下降,为零,甚至为负,所以债务在上升,你的付息成本在下降。这是好事还是坏事?你当成好事多开心,我继续借钱。但是如果利率上升一个百分点会发生什么?如果利率变动一个百分点,你的付息成本增加一个百分点,你的财政支出增加一个百分点。而利率上升一般不是一个百分点,是可以几个百分点的。比如说美联储利率上升了两个百分点以上。债务高了以后,利率变得特别敏感。它对政府债务和企业债务都一样,涉及你的付息成本,宏观经济变得特别重要。

我们现在的利率之所以是这个情况,是因为全球的总利率为负的,就是特别宽松的货币政策的结果。为什么债务急剧上升?

我们看美国的蓝色的利率,在80年代最高,以后逐渐下跌。这个黄色的是减掉通货膨胀的真实利率水平。到今天为止真实利率水平基本上还是为负。真实利率水平在今天还是为负,流动性仍然宽松,你有能力维持高的债务水平,是好事。但是利率水平不能动,只要一动你就破产。

利率水平的波动还会引起汇率的变化。

美国利率水平上升的时候,80年代上升了90%左右引发了拉美危机,90年代上升了43%左右,引发了亚洲金融危机。这是2009年的危机,这是2012年的欧元危机。因为利率水平上升会引起美国的美元走强,汇率水平上升,全球的资本流动和企业债务增加,这会引起整个资本市场的波动。所以高债务下的利率,利率引起的汇率,这是两个巨大的不确定性。

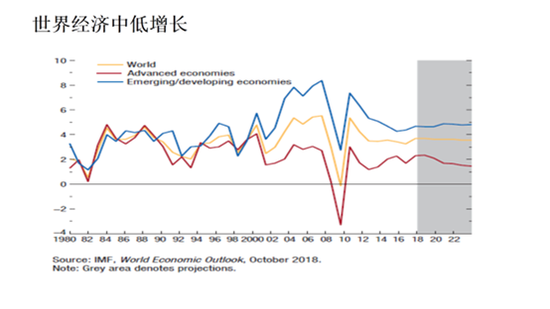

当债务比较高的时候,一个很重要的逻辑是增长,如果你有很强的增长。因为债务是债务对GDP的比重,如果GDP上升得多,债务比重可以下降。但是我们从增长的前景来说,2008、2009年经济大幅下跌以后,经济总体来说处于低的增长速度。

上图中,红的是发达国家,黄的是全世界平均,蓝的是发展中国家。十年的危机,美国、中国、欧洲发达国家整体增长水平过去十年低于平均过去20年、30年。所以危机以来,全球经济增长速度是中速,2008年是过去十年经济增长速度最高的一年,今后两到三年全球经济速度继续缓缓下降。所以通过增长走出债务的概率很小。

我们看中国的经济增长,这是到2022年,今年走到6.5左右,逐渐走到6左右。美国走到1.5左右,日本走到0.5左右。整个经济的趋势是在下降的,这个对债务的重组和解决又产生了很大的问题。

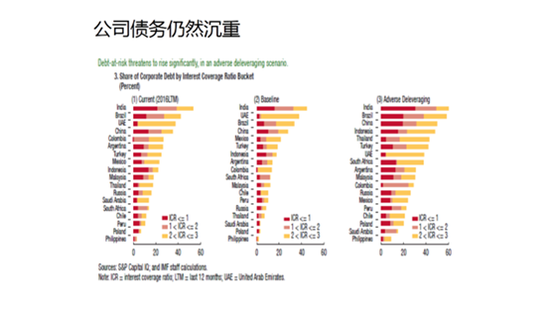

企业会面临巨大的压力。

我们这个指标是企业的付利息的成本,我们叫利息成本的覆盖率,就是它的收入能不能平衡它的付利息。

如果净收入等于利息成本这个公司就要破产了,小于1肯定破产。净收入是利息支付成本的三倍是可以的。印度等一些国家已经小于1,利率水平再动的话就会非常困难,所以企业又会面临很大的困难。高债务其实是制造了一个高风险和高不确定性的环境。

债务比较高的时候,瑞·达利欧刚才也讲到,我们可以通过通货膨胀走出、转移。但是通货膨胀在过去的十年里一直低于2%的目标水平,很多地方通货膨胀甚至为负。

日本制定了那么大的宽松的货币政策仍然通货膨胀现在1都不到。通货膨胀很低的话,通货膨胀要解决债务也变得很困难。现在的困难就在于十年危机,我们全球的债务是上升,这是事实。我讲得都是事实,没有任何虚构故事。

在债务上升的时候,传统的几个方法维持低利率、高增长、高通货膨胀,传统经济学认为可行的方法今天都不存在,所以我们就会生活在一个高债务的阴影之中,跟着它波动。这是我们理解今天金融市场的一个最为根本的特征。

而且在今天这个情况下,因为利率水平如此之低,货币政策已经没有空间,财政政策也没有空间。

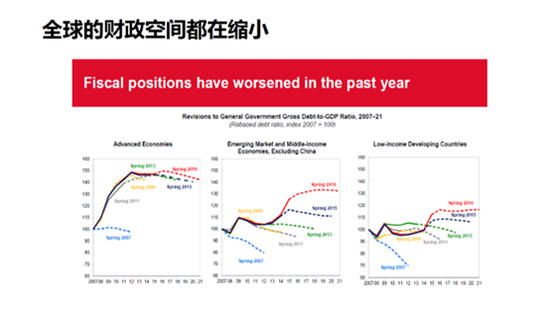

我们对发达国家财政负债在2007年做的预测应该是往下走,危机的产生,政府债务上升,一直到2021年我们可以看到整个政府财政赤字从100%左右增长到150%。这是新兴国家,这是发展中国家。最后的保护伞也已经开始溃败的时候,这个形势很不稳定。只是危机没有来而已。

瑞·达利欧这本书很精彩,这本书里他讲了理解债务阴影,我建议大家阅读这本书。这本书告诉我们理解债务周期和债务周期的观察指标,理解观察指标非常重要。第二,理解债务规模、结构、币种和债务对应的实体经济的关系。第三,理解和谐去杠杆的原则和工具。第四,理解债务去杠杆和实体经济的相互影响,第五,理解债务处理的财富分配效应。

所以在今天这个情况下阅读这本书,理解如果危机要来的时候怎么处理这个危机,我觉得这个对金融业的人是个必须准备的功课,这本书也就特别重要。我说这本书有恢弘的历史,有独特的瑞·达利欧的市场视角,丰富的人生阅历和理解,个人经历和历史结合起来,提出了债务宏观和微观的分析框架,我觉得这个很精彩。因为今天债务是如此之高,所以理解债务变得特别的重要。全球经济危机已经过去十年了,债务不但没有下降,反而上升了。这表明世界每天都是新的,每天都是我们不理解的。所以在债务高峰期读这个书是有意义的。历史不一定完全解读未来,但是它是未来的明鉴。如果你不喜欢金融的话,你把它当小说读也是很有趣的。我觉得这本书荣登世界小说的榜首之列,也不为过。当然我不知道瑞·达利欧是不是愿意作为一个小说家,而不是作为金融家存在于今天的世界上。

如果把所有的结合起来的话,今天的全球债务高危、高风险是事实,意味着高波动和高不确定性,这是必然。传统的我们理解债务化解的三大工具,利率水平、通货膨胀、增长在今天没有空间,这使得债务危机就变得特别的复杂。但与此同时,到今天为止因为利率为负,所以流动性仍然宽松,我曾经说过2019年对资本市场来说是恐惧和贪婪的临界点。恐惧,因为债务已经悬在那里,随时可能发生波动。贪婪,是因为流动性仍然充裕,市场还可以继续往上走。但是无论是恐惧还是贪婪,我觉得都得记住,我们的基本的格局和背景是一个高债务、高风险、高波动。我们最好的应对办法是理解这一点,是读瑞·达利欧的书。

责任编辑:李昂

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)