文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王遥、施懿宸

基金公司是重要的机构投资者群体,环境压力测试是推动其将环境因素纳入风险管理全流程的重要分析工具。

2016年《G20绿色金融综合报告》中指出,环境风险分析工具和能力缺失,是绿色金融发展的一大障碍,需要各方开发和推广环境风险分析工具并在金融业加以应用。2016年8月31日,中国人民银行等七部委联合印发《关于构建绿色金融体系的指导意见》,其中的第十条和第十八条对金融机构开展环境风险压力测试做出了明确的规定。鼓励银行和其他金融机构对环境高风险领域的贷款和资产风险敞口进行评估,提升机构投资者对所投资资产涉及的环境风险和碳排放的分析能力,就环境和气候因素对机构投资者的影响开展压力测试。2019年3月18日,中国证券投资基金业协会发布通知,要求基金公司根据2018年11月10日发布的《绿色投资指引(试行)》的要求,开展年度绿色投资自评估,其中第十三条为“是否对所投资产进行环境风险压力测试”。本文将重点介绍中央财经大学绿色金融国际研究院(IIGF)针对基金公司提出的环境压力测试方法学。

一、基金公司开展环境压力测试的意义

(一)助推基金公司认知环境和气候风险

环境和气候风险对一些金融机构而言并非全新的概念,金融机构在认知和管理环境和气候风险方面已经积累了相当的经验。但进入21世纪以来,环境风险日益表现出新的特征,包括环境和气候相关事件的规模和范围逐步扩大、频率不断提高,各种风险之间的关联度持续上升,环境风险对企业的营业利润、策略性投资决策以及投资回报率等都会造成影响,从而给金融机构的资产和负债端都带来了较大负面影响。例如,当环保法规趋严时,会提高企业处理污染的成本进而影响企业获利;当把碳排放的成本纳入企业资本支出的现金流时,会影响企业资本支出的决策。当环境事件发生时,会造成资产收益率波动增大;当环境风险造成搁浅资产[1](stranded asset)时,会使投资人遭受损失。特别对于基金公司来说,环境风险会影响其管理的资产的价值,不仅可能影响股票的收益率,还可以通过影响债券的信用风险从而影响债券收益率。因此,面对新的情况,传统的环境风险管理手段已经落后,基金公司需要新的分析方法和工具来管理其资产组合的环境和气候风险,包括对环境和气候风险的识别、结构化处理和输出环境和气候因素对基金公司压力测试的量化指标。基金公司通过环境风险压力测试,可以发现环境和气候风险的风险值,帮助避免由于环境和气候因素导致的市场风险,并将环境和气候风险作为重要的影响因素,在资产配置和内部定价中予以充分考虑。

(二)推动环境因素纳入资产管理业风险管理全流程

基金公司作为资产管理(asset management)者,根据合同约定的方式、条件、要求及限制,对客户资产进行经营运作,为客户提供证券及其它金融产品的投资管理服务,可从事股权、债权、不动产等投资。当前,其风险管理主要包括法律风险、市场风险、经营风险和管理风险,环境和气候风险并不是其风险管理的主要内容。2016年11月15日中国证券投资基金业协会发布《公募基金管理公司压力测试指引(试行)》,规定公募基金压力测试主要为股票压力测试、债券压力测试、货币压力测试、QDII压力测试和特殊产品压力测试等,并没有包括环境压力测试。为此,应将环境和气候风险纳入基金业风险管理的全流程,推动环境风险压力测试工作,可促使更多的基金公司认识到环境压力测试对自身风险管理的积极意义,并逐步推动环境风险测试成为资产管理行业趋势。

(三)逐步完善金融机构环境压力测试的方法学

当前,环境风险分析能力不足制约了绿色金融发展,需要各方开发和推广环境和气候风险分析工具并在金融业加以应用。环境压力测试就是引导金融机构减少对污染性和高碳投资,提升绿色投资偏好的一种环境风险分析工具。金融机构环境压力测试在国内外均是开创性的研究和实践,一些机构已经展开了前瞻性的探索。然而,目前金融业环境压力测试仍主要集中于银行业以及信用风险,对于包括资产管理业和市场风险的压力测试仍处于空白。此外评估工具和评估方法也有待进一步开发。因此,需不断完善环境压力测试的方法学,为业界构建一套公用的环境压力测试模型,并逐步推动全球环境压力测试方法学的标准化。

(四)倒逼企业进行环境信息披露

通过环境压力测试,金融机构将越来越重视环境和气候风险,应进一步建立和完善企业环境信息数据库,将企业环境违法违规等信息纳入金融信用信息基础数据库,从而有利于倒逼金融机构的企业客户建立企业环境信息的共享机制,为金融机构的贷款和投资决策提供依据,并倒逼相关企业强化环境信息披露力度和透明度。对于基金业来说,确立企业环境信息评价体系与信息披露、绿色指数以及长期资金绿色资产配置基准等发展原则,有利于全面改善中国资本市场基础资产质量,激发经济增长的技术新动能,推动企业和资产管理业履行社会公责任,为全社会贡献长期价值增长。

二、环境压力测试的基本概念

(一)环境与气候风险

环境风险可以定义为由于组织活动产生的废水、排放、废物、资源枯竭等对活生物体和环境的实际或潜在威胁,具体包括自然风险(突发事件和慢性污染)和环境相关风险(如政策/法规、技术、市场、声誉等)。气候风险则更关注于气候变化引起的风险,具体可以归纳为六大领域的风险类型,分别为:(1)洪水和海岸变化对社区、企业和基础设施的风险;(2)高温对健康、福祉和生产力的风险;(3)公共供水短缺及其对农业、能源生产和工业的风险;(4)对自然资本的风险,包括陆地、沿海、海洋和淡水生态系统、土壤和生物多样性;(5)对国内外食品生产和贸易的风险;(6)新兴害虫和疾病、外来物种入侵影响人类、植物和动物。这六大领域也基本上涵盖了气候风险所涵盖的主要范畴。

(二)压力测试

关于压力测试的定义,由于存在不同的业务范畴和特点,国内外不同机构对其有不同的表述。国际证券监督机构组织规定,压力测试(stress testing)是假设市场在极端不利的情形时(如利率急升或股市重挫),分析对资产组合的影响效果,即测试该资产组合在这些关键市场变量突变的压力下的表现状况,看是否能经受得起这种市场的突变。国际货币基金组织的定义表述又有所不同,其规定压力测试是指利用一系列方法来评估金融体系承受罕见但是仍然可能的宏观经济冲击或者重大事件的过程。

国内对压力测试的定义也不尽相同。针对基金业具体有以下规定:中国证券投资基金业协会发布的《公募基金管理公司压力测试指引(试行)》中指出,压力测试是指通过测算公开募集证券投资基金在极端不利情况下的净值变动或流动性变化情况等,分析、评估和判断这些变化对公募基金和基金公司的负面影响的过程。

(三)基金公司环境压力测试

基金公司的环境压力测试,是一个全新的领域和概念。为此,中央财经大学绿色金融国际研究院提出了相关定义,即使一种以定量分析为主的环境和气候风险分析和管理方法。它通过模拟基金公司的资产组合中涉及的企业及其重要关联方在遇到假定的小概率环境和气候事件等环境压力情景下可能发生的股票、债券、股权价值变动,测算环境和气候风险对资产管理公司的资产组合的投资收益率的影响,定量分析环境和气候风险给基金公司可能带来的损失。

三、基金公司开展环境压力测试的方法学

中央财经大学绿色国际研究院(IIGF)绿色金融产品创新团队提出了基金公司环境压力测试的风险评估框架以及方法学(以下简称“IIGF方法学”)。

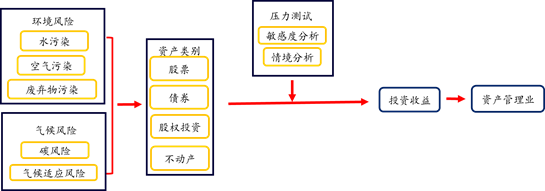

(一)环境压力测试架构

压力测试的第一步是确定具体的环境风险和气候风险,环境风险包括水污染、空气污染和废弃物污染等,气候风险包括碳风险和气候适应风险等。

在已经确定了环境风险和气候风险的前提下,以这些既定的环境气候风险因素为基础,对资产管理公司所投资持有的股票、债券、股权投资和不动产等进行情景分析和敏感度分析,进行影响投资收益。

图1:基金公司环境压力测试的架构图

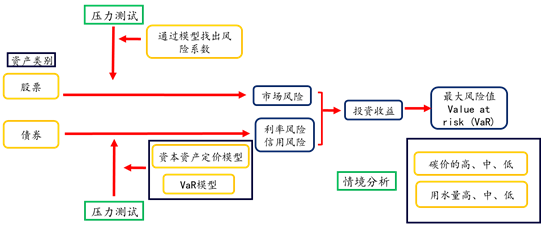

(二)敏感度分析和情景分析

IIGF方法学的创新之一在于:改变了过去以情景分析为主的实证分析方法,综合运用情景分析(scenario analysis)和敏感度分析(sensitivity analysis)。

1.敏感度分析

敏感度分析是指通过数据找出环境风险与收益率之间的关系,亦即环境风险增加一单位对于收益率的影响幅度。例如,碳价上涨1%影响资产收益率下跌的百分比,就是碳风险系数值。针对股票,通过一系列模型找出其相应的风险系数值,可以衡量出其流动性风险和市场风险。针对债券,其分析思路基本相同,唯一不同的是,通过模型计算出来的风险系数值衡量的是债券的利率风险和信用风险,这两种风险指标与股票的市场风险指标共同构成了基金公司投资收益风险。

2.情景分析

情境分析指模拟未来可能的不同情境(极端情境)下所造成的损失。比如,可以对碳价、水价和排污费价格设定高、中、低三种情景,来算出导致的投资损失,就可以得出投资收益的最大风险值,从而衡量环境风险对公司投资组合的影响。

图2:基金公司环境压力测试分析方法

(三)资本资产定价模型和风险值模型

IIGF方法学的另一创新在于:过去的压力测试研究普遍采用现金流量法,即探讨风险因素如何影响企业的非预期营业利润。而本研究针对基金公司的特点,采用资产定价模型衡量市场风险,即风险因素反映在市场价格中,影响资产的非预期收益率;并同时采用风险值模型提供定量的环境风险,即风险值货币化。从而为基金公司提供决策依据,并为政府提供制定环境信息披露与环境压力测试的量化参考。

1.增加环境风险系数的资本资产定价模型

IIGF方法学采用资本资产定价模型来衡量个股的期望报酬率,并创新地加入环境风险因子。通过资本资产定价模型找出资产管理公司的资产组合受到环境与气候因素的影响,进而模拟未来可能发生的环境和气候事件等环境压力情景下可能发生該产管理公司的资产组合的股票、债券、股权价值变动,定量测算环境和气候风险对资产管理公司的资产组合的投资收益率的影响。

2.风险值 (Value at Risk)模型

IIGF方法学计算出其投资组合的预期回报率和其标准偏差后,运用风险值模型计算其风险值 (Value at Risk),探讨在10%,5%和1%机率发生极端情形时,投资组合持仓最大的损失值。IIGF将风险值(VaR)方法,从原本的衡量财务风险,拓展到衡量环境风险。

(四)环境风险分析流程

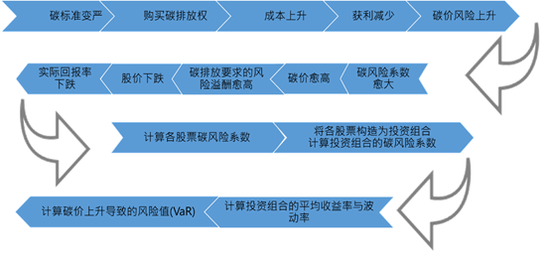

以碳价风险来举例,如果碳标准变严,碳价上升,那么企业购买碳排放权的成本会上升,造成企业获利减少,这意味着碳风险的上升。碳风险系数越大、碳价愈高的话,碳排放权要求的风险溢价就会越高,从而股价下跌,实际回报率下跌。本研究通过计算各股票的收益率和碳风险系数,再根据其在投资组合中的市值权重,得出投资组合的平均收益率、标准差和碳风险系数,以及碳价风险带来的投资组合市值损失。

图3:碳价风险作用机理

四、环境压力测试实证结果

中财绿金院研究团队以沪深300为投资样本,模拟了资产管理业投资沪深300股票的环境和气候风险。由于数据可得性与市场效率性,主要探讨了碳价风险、环保处罚风险以及上市公司水资源风险三个方面的环境压力测试。其中,上市公司范围限定为沪深300样本股,使用的月收益率数据来自Wind数据库;碳价数据来自全国七个碳交易所的交易价格。碳价风险的实证结果如下:

表1 沪深300碳价风险分析

研究发现,沪深300投资组合的碳风险系数值为-0.0088,所以碳价升高会对股票回报率产生负面影响,沪深300存在碳价风险敞口。而在VaR方面,在碳价上升1倍时,在5%极端风险产生时,投资组合(沪深300)因为碳风险而发生的市值损失高达2.6万亿元,约占其总市值(25万亿)的10%,亦即因为碳价上涨一倍,沪深300指数有5%的机率产生2.6万亿市值损失。根据2016年世界银行碳价格报告,若要达到巴黎协议的2℃目标,则碳价应该在2030年时达到80美元/吨到120美元/吨,则碳风险造成的市值损失将远高于目前碳价的测算。

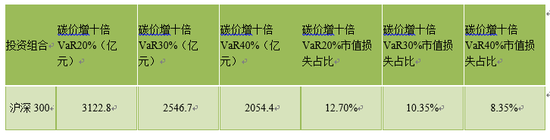

表2 碳价增十倍沪深300碳价风险分析

依据世界银行的报告,保守地假设在2030年碳价将上涨十倍,因此研究团队分别模拟在20%,30%,40%风险产生时对沪深300投资组合的影响。研究发现,碳风险确实对于沪深300股票的收益率与市值有显著影响。沪深300指数的市值因为碳风险产生分别高达3.1万亿,2.5万亿和2万亿的市值减损,占其目前市值24.5万亿分别约12.7%,10.35%和8.35%。

五、结论

基金公司是重要的机构投资者群体,环境压力测试是推动其将环境因素纳入风险管理全流程的重要分析工具。《绿色投资指引(试行)》已经明确鼓励基金公司开展环境压力测试,对环境高风险领域的资产风险敞口进行评估,定量分析风险敞口在未来各种情景下对其可能带来的信用和市场风险。这对于基金公司来说,既带来了挑战,也带来了机会。随着环境风险严重程度的不断增加,基金公司应具备评估及管理新出现的与不可预见的环境风险方面的意识,并通过环境压力测试的结果调整投资组合。下一步,中央财经大学绿色金融国际研究院也将进一步丰富压力测试的环境风险种类、完善压力测试的实证模型和方法学,并争取与更多基金公司进行合作。最终可以基于环境压力测试方法的公共产品特征,为业界构建一套公用的环境压力测试模型,并通过G20平台逐步推动全球环境压力测试方法的标准化,促使更多的金融机构认识到环境压力测试对自身风险管理的积极意义,让环境风险测试成为资产管理行业趋势。

[1] 搁浅资产(stranded asset)指的是因为市场情势变化,而失去其应有价值的资产,例如高碳资产(石油,天然气和煤炭储备)可能存在价值高估,在未来碳排放限制加强的情况下会可能发生减值。

作者简介:

王遥:中央财经大学绿色金融国际研究院院长,中国金融学会绿色金融专业委员会副秘书长,中国证券业协会绿色证券委员会秘书长。

施懿宸:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人。

(本文作者介绍:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。