文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

香港市场的情绪已飙升到历史性的极端。极度乐观的市场情绪,伴随着创纪录的低市场波动性对于多头头寸来说并不是一个好的情景。市场回调渐行渐近。长期投资者应暂停交易,等待市场调整带来的对于香港市场更好配置机会。

长期投资者应暂停香港市场交易

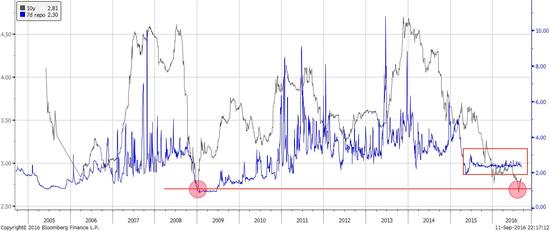

长期投资者应暂停香港市场交易短期融资成本的波动性已消失,股票,汇率和债券的波动性亦然:自2015年6月中国股票泡沫破灭之后,中国市场的短期资金成本一直被维持在一个略高于2%的窄幅震荡区间内。稳定的短期融资成本鼓励了交易员用短期融资加杠杆买长债。这些高度集中的、加了杠杆的债券头寸使中国10年期政府债券收益率下行至2008年底时候的历史性低点(焦点图表1)。

这是一个拥挤的交易。它的主要问题在于,任何短期资金成本或者债券价格的波动都有可能引发踩踏——类似于2015年8月汇改后人民币单边升值的预期迅速改变,从而引发了人民币套利交易的大规模平仓。目前,中国10年期国债收益率未能站稳或有效突破其历史低点。

美联储利率预期的变化可能导致短期融资成本激增,或债券价格下跌——两者都不利于一个拥挤的高杠杆交易。欧央行没有扩大量化宽松政策,Rosengren罗森格伦从“鸽”变“鹰”的蜕变都将左右短期内利率预期。而Brainard布雷纳德将于周一讲话。假如利率被人为地保持波动,那么人民币就将面临着贬值压力。换句话说,如果波动性不在债券市场体现,它可以借道人民币。

焦点图表1: 短期融资成本波动性消失。中国10年国债收益率不能守住历史性新低,并已开始反弹。

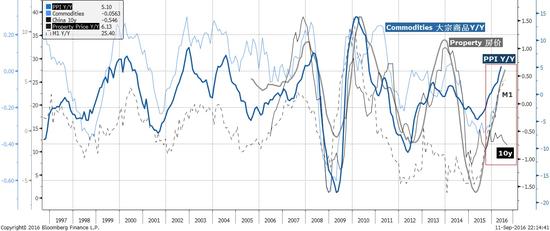

焦点图表1: 短期融资成本波动性消失。中国10年国债收益率不能守住历史性新低,并已开始反弹。通胀,房价和大宗商品价格上涨历史上与狭义货币供应量息息相关,但这次债券收益率出现明显分歧:从历史上看,由PPI来计算的通胀压力,房地产和大宗商品价格,货币供应量M1狭义货币供应量以及债券收益率是密切相关的(焦点图表2)。虽然统计相关性并不等于因果关系,这种紧致的相关性出现的原因是很直观的:货币供应量的显著扩大应该改变增长和通胀前景,因此导致房地产和大宗商品价格上涨,并反映在债券价格的下跌中。

不过,债券收益率与其他变量紧致的历史相关性在当前的周期里已经发生分歧。或者说,债券价格未能反映因为显著的货币政策扩张而触发的通胀压力上升,并同时引起的大宗商品和房地产价格上行的压力。各个资产类别的预期如此分裂,与前述拥挤的、融短买长的交易头寸一起,将使债券在短期内面临回调的风险。而在债券股票之间的轮动有机会开始之前,债券的波动性很有可能溢出到其他资产类别。

焦点图表2: 货币超发引起了通胀、房地产和大宗上行压力,然而长债收益率却没有随之而动,体现出巨大的分歧

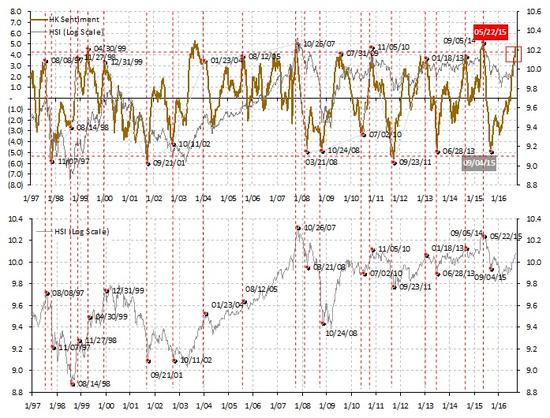

焦点图表2: 货币超发引起了通胀、房地产和大宗上行压力,然而长债收益率却没有随之而动,体现出巨大的分歧市场情绪达到历史性极端;市场回调渐近:2016年8月22日,在我们发表的报告里,我们记载了美国和香港的市场情绪已接近历史极限。这种极端乐观的情绪往往预示着渐行渐近的市场整固或回调。在我们最近的情绪模型更新中,香港市场情绪由于内地险资可以通过互联互通计划进行港股配置而飙升至历史性新高(焦点图表3)。尽管互联互通总额度的取消是流动性结构上的一个格局性的变化,保险系资金一般都比较谨慎,同时香港的股票由于与大陆的密切相关性并不能分散投资组合的风险。

在过去,当市场情绪处于这样的高度时,它往往都预示着一个迫在眉睫的市场调整。美国利率预期升温,建立在短融成本波动性消失的、中国拥挤的高杠杆债券头寸,以及人民币贬值压力都可以成为导火索。周五的交易中,美国市场遭受自脱欧以来最大单日的回调,而亚洲市场则因时差而休市,市场价格还没有反应预期的变化。长期投资者应暂停交易,等待市场调整带来的对于香港市场更好配置机会。

焦点图表3: 香港市场情绪达到历史性的极端,预示着市场回调渐近。

焦点图表3: 香港市场情绪达到历史性的极端,预示着市场回调渐近。(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

闂佸搫鍊绘晶妤€顫濋鐐闁挎柧鍕樻禒娑㈡煥濞戞瑧鐓柟骞垮灪閹峰懘寮撮悢鍛婃瘑闁荤姵鍔曠紞濠囥€傞埡浼卞湱鈧綆浜滈崗濠勭磼娴i潧濡虹紒鍙樺嵆瀹曘劌螣閼测晜鎯eΔ鐘靛仜閻忔繈骞夐敓鐘冲剭闁糕剝娲濈粈瀣偣閸パ呭ⅵ闁绘稏鍎甸弫宥呯暆閸愭儳娈查梺鍛婃礀閵囨ḿ绮崒婵勪汗闁瑰灝瀚壕锟�闂佺粯鍔楅幊鎾诲吹椤旇姤浜ゆ繛鎴灻鎶芥偣閸ョ兘妾柛搴嫹