文/新浪港股(微信公众号xlgg-sina)专栏作家 陈治中

大市不确定性回升,指数高位暂遇阻;流动性大格局未变,继续看好周期板块机会。国企指数扩容开启新时代,看好国企指数长期估值修复潜力。继续看好中资周期板块前景,震荡中注意低吸机会

【策略观点】不确定性回升,指数高位暂遇阻;基本面和流动性大格局未变,继续看好周期板块机会

1)不确定性回升,指数高位暂遇阻;流动性大格局未变,继续看好周期板块机会

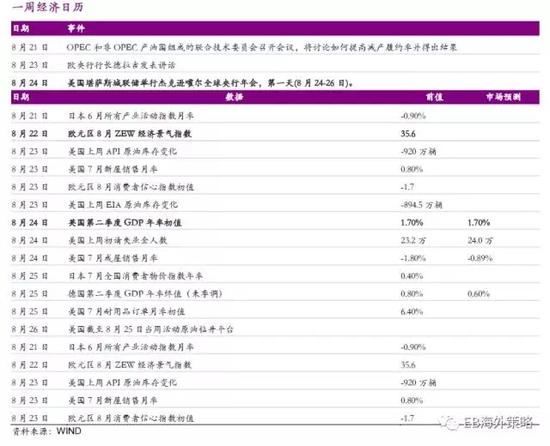

上周内,内地7月宏观数据转弱以及美股回调继续压制港股大市。指数回升遇阻,回吐前半周涨幅。短期内,美国内政风波可能继续困扰资本市场,美股高位盘整风险上升。但不确定性上升同时也进一步降低了资本市场对美联储鹰派政策的预期,加上特朗普政府失势的影响,美元反弹时点将被进一步延后。本周的全球央行峰会上,联储主席耶伦和欧央行行长德拉吉都将发表讲话,但相信不会表露实质性政策转变信号。短期内全球流动性环境不会发生显著变化。

对港股市场而言,美股市场震荡加剧是短期内主要的风险,但大市上行遇阻并不会影响结构性行情继续发展。随中资股中报高峰到来,中资金融板块有望因业绩推动上冲行情。而中资周期行业将在更长时间内继续受益于供给侧改革,结构性行情有望穿越大市波动。虽然内地7月宏观数据有所转弱,但对于电解铝、焦煤等行业而言,供给缺口仍然存在并可能进一步扩大,上市企业基本面仍有进一步好转的空间。

2)国企指数扩容开启新时代,看好国企指数长期估值修复潜力

恒生指数公司上周宣布了恒生国企指数的扩容方案,将在原有H股的基础上新纳入10只红筹/中资民营股,以使国企指数成为更具代表性的香港市场中国指数。为平稳过度,新增的10只红筹股/民营企业成分股将会分5个阶段加入恒生中国企业指数内,为期12个月。其中第一阶段为2018年3月份,比重纳入因子0.3,调整后的比重上限为2%。

2016年以来,恒指对国企指数的溢价不断增长。但随着内外流动性环境以及投资者风险偏好的变化,溢价见顶回落是大方向,国企指数仍有较大的估值修复空间。而更长期来看,扩容后的国企指数和恒指的估值差有望进一步收敛直至消失。

投资建议:继续看好中资周期板块前景,震荡中注意低吸机会

维持大市冲顶,但更建议捕捉结构性机会的投资建议。央行峰会前,美欧货币和市场波动可能短期上升,港股大市可能短期遇阻,但中资企业的结构性行情有望穿越波动。我们维持对国企、周期和折价标的的推荐意见,看好中资上游周期行业龙头(首推电解铝,如中铝和俄铝)、中游落后标的(航运、基建)和低估值标的(如风电)。

风险提示:内地宏观数据继续走软,周期品价格波动加剧。

1全球市场概览

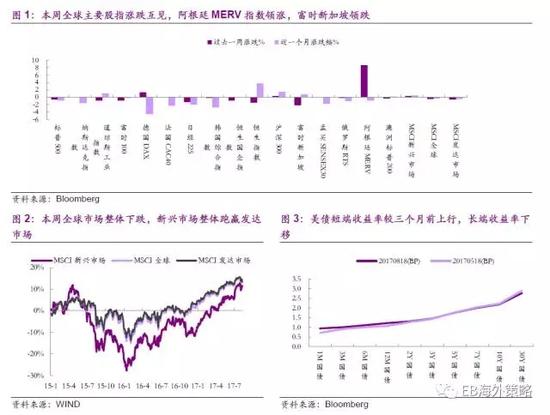

过去一周全球市场整体上扬,新兴市场继续跑赢发达市场,阿根廷MERV指数领涨。美元指数收涨。

2香港市况

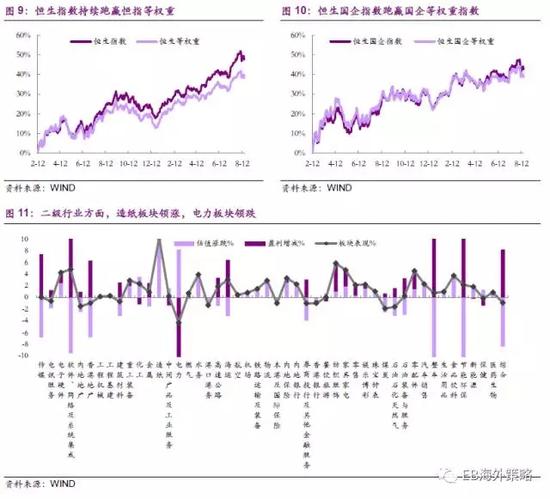

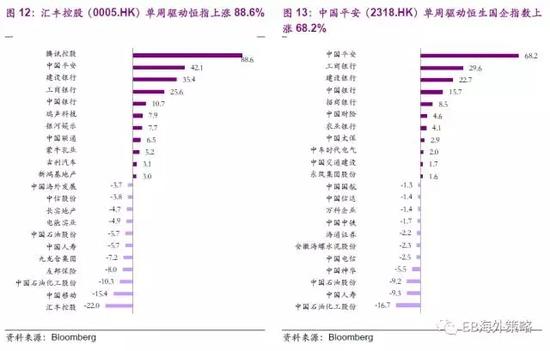

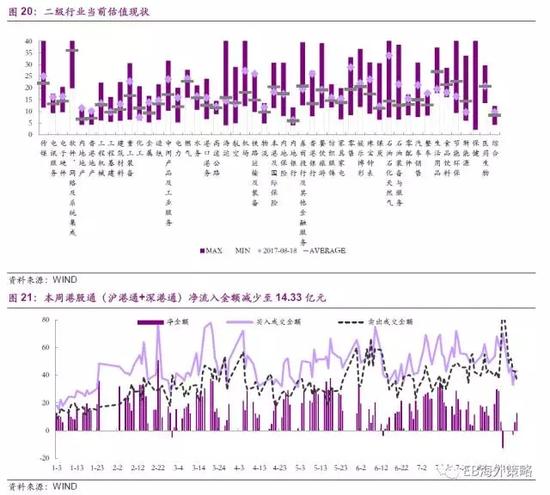

腾讯控股(0700.HK)本周驱动恒指上扬最多。南下资金净流入规模减少至14.33亿。二级行业方面,造纸板块领涨,电力板块领跌。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:黄建华

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

閺傜増姘拃锔俱仛閿涙矮鎹㈡担鏇熸暪鐠愬綊顣╁ù瀣兊缁併劋绱伴崨妯肩搼楠炲灝鎲¢惃鍡曡礋鐠囧牓鐛ラ敍宀冾嚞閸曞じ绗傝ぐ鎿勭磼閻愮懓鍤潻娑樺弳鐠囷附鍎�