文/新浪港股(微信公众号xlgg-sina)专栏作家 杨饭

2017可谓是医改重磅政策频出的一年,比如说医保目录调整、药品二次议价、医药药品加成取消、医药流通两票制等等。

写公司分析文章其实是很吃力不讨好的事情,经常碰到这种情况“看到写的文章跟着买赚了,那是老子英明神武,凭本事赚到钱。要是跟亏了,骂你是SB,你是托。”所以各位看官,看我写的东西最好自己先衡量衡量。

2017可谓是医改重磅政策频出的一年,比如说医保目录调整、药品二次议价、医药药品加成取消、医药流通两票制等等。政策的连续出台,不少都被市场解读为利空,反应到医药板块的股价自然多数是下坡路了,除了逆天的恒瑞、云南白药等这种具有金钟罩铁布衫护身的公司。而港股的众多医药,即使是一线的医药公司,也是跌的鼻青脸肿,妈(投资者)都不认识了。

但是,凡事都有两面性,泥沙俱下的情形下,是否可能有一些被错杀的优质公司呢?

白云山(HK:00874)(A股代码600332)就是这个投资逻辑背景下的一个潜在的选择。

分析白云山相当不容易,主要问题在于业务板块众多,既有医药产品制造与销售这样的专业性,又有王老吉这种普通大众消费品,还有医药流通零售及医事服务等领域。由于医药方面过于专业,所以我们可能需要扩展下思维,有没有可能从其它比较浅显的角度来理解这个公司呢?

我觉得可以从一般投资共性的角度来分析。

多数时候,投资一个公司的核心要么是看中它的价值(内在价值高于市场估值)、要么看中它的成长,或者两者兼而有之。

价值的体现实际比成长相对容易量化些,例如我们可以看看它的资产负债表,再看看它占有的各种资源(品牌、专利、专营权等),挖掘下有没有隐蔽的资产等就比较容易看出一个公司在一个阶段能值多少钱。而成长性的判断,这个需要投资者具备深刻的洞察力,并不容易做到,可能很多时候是蒙的。因此各位看官要注意本人对白云山未来业务的增长也不排除蒙的因素在内。

16年增发后的白云山总股本16.26亿股,其中港股流通2.2亿;按目前19.64港币股价,市值大约320亿港币市值。这个市值贵不贵呢?我们就结合价值与成长来看看白云山的投资潜力。

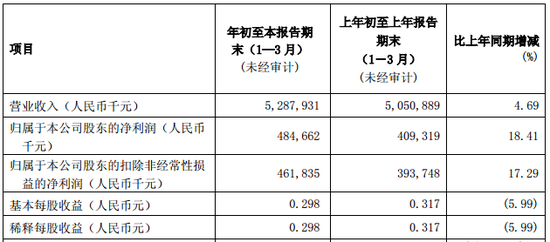

分析一家公司,我们一般首先从财务报表开始;来简单看看2017年1季度白云山的最新合并财务报表,看看能有什么有价值的东西。

简单的几点结论:

1)营收增幅不给力,但利润增速较快(主要是控费及少数主导产品盈利提升);

2)货币资金高达134亿,而有息负债不过5千万,直白说就是钱很多还没什么欠款;(一些应付账款之类的负债相信应收及存货之类的足以抵消,就是说这些钱没有,公司也能持续运营)

接着在看看白云山现在的业务,大体可划分为几个板块:

1-大南药板块(医药制造业务)

共有25家医药制造企业与机构,从事中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发与制造。拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等12家中华老字号药企

西药部分拥有从原料药到制剂的抗生素完整产业链,化学药产品包括头孢硫脒、头孢克肟、阿莫西林、枸橼酸西地那非等。

2-大健康板块

主要为饮料、食品、保健品、药妆等产品的生产、研发与销售,主要产品包括王老吉凉茶、灵芝孢子油胶囊、润喉糖、龟苓膏等。

3-大商业板块(医药流通业务)

经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务。

4-大医疗板块

以白云山医疗健康产业公司为主体,推进医疗服务、健康管理、养生养老等产业投资。目前,大医疗板块尚处于前期布局阶段。

说了一大堆,其实归结起来业务的看点就几个

1)医药方面,伟哥的仿制药“金戈”持续较快增长,16年收入4亿基础上,加上今年新剂量的获批,大概率进一步增长,提升盈利不少;中药几乎无增长,但可以提供比较稳定的盈利能力;抗生素部分今年有望好转;

2)健康产业方面王老吉凉茶,根据各券商研报,利润率有望提升;

3)医药流通方面会适度增长,主要来自于合营企业(50%股权,没有并表)的广州医药公司,及零售的自然增长。

具体的业务大家不烦去看看白云山的财报,写的还是很详细的,虽然吹嘘的成分略多了些。总体来看,白云山业绩的爆发力度是比较小的,但稳健的增长,比如10~20%之间还是比较大概率的,只需要医药制造板块适度增长,王老吉利润略微提升同时提高企业运营效率,降低费用率即可。

从公司价值与业务增速两方面来看,白云山的投资亮点主要体现在几个方面:

1)货币资金占比高,同时还有一些市区好地段的工业土地待补偿;财务安全性比较高。

2)扣除现金的市值占比,经营业务方面市值实际算下来也就150亿,对应的利润不到12倍,在整体医药里面算是比较低的,有回归合理估值的潜力;

3)公司占有资源比较丰富,品牌力较强,这些无形资产对促使公司长期持续的稳定经营有保证;

4)经营现金流方面总体不错;

5)国企改革,股权激励等的实施进一步激发员工活力,提升管控效率。

其它潜在促使估值发生变化一些潜在的因素也需要及时跟踪:

1)手上募集的这么大笔钱怎么用?

2016年以23块多增发募集资金的资金及公司手头原有的共高达134亿的资金如何转变为利润?

按募集说明书,资金主要用于:“大南药”研发平台建设项目、“大南药”生产基地一期建设项目、现代医药物流服务延伸项目、渠道建设与品牌建设项目、信息化平台建设项目、补充流动资金。这些似乎短期内都难以见效。

2)王老吉的利润率未来究竟如何?

在国内饮料市场激烈竞争的背景下,国企运营消费品市场有几多胜算?

3)医药方面,除了金戈外,还有没有可能有重磅产品出来?

不过,白云山的一些缺陷也是比较明显的,例如:

1)运营效率低,这么多产品,这么多板块,但营收居然不到5个点的增速,管理层也是吃屎的,年报吹牛的成分居多,有实质性的东西少;

2)业务结构不好,医药制造业以老中药及抗生素为主,而老字号几乎很难出爆品;除仿制药金戈外,没什么拿得出手的新药,增速有限;

3)消费品方面,国企的效率确实与民企的运作有差距,王老吉品牌产品多元化可能是个坑!

春寒料峭的时节,也是万物复苏的季节,是金子总不会长期被埋没。尤其在市场遍地铲子(市场各类研究机构)的时候,相信只要有稍许的触发点,有价值的东西便会闪闪发光。目前按港股价格计算的白云山约324亿(折约285亿人民币)还是比较显著的低估的,而至于估值何时回归,提升到什么程度,则是另一个不可预知的因素了,市场先生疯起来往往也是出人意料的。

羞答答的收益玫瑰,在时间这养料的浇灌下,一定会含苞怒放!

我们只需要努力的做好投资功课,然后静静的等待;

最近得知在上市不到3个月的背景下,《港股滚雪球》一书要加印5000册了,浏览各大销售网站读者的评价也相当认可,足感一年来的辛苦有所回报,甚是欣慰。

(本文作者介绍:资深投资者,熟悉A股、B股及港股市场,对债券及套利型投资也有一定研究。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。