文/新浪财经意见领袖(微信公众号kopleader)专栏机构 中欧视角 作者 王丛

随着中国经济的崛起,中国企业大量走出去,不管是投资或者海外并购,作为“先行者”会为此付出高昂的学费。

海外并购的八个投资诀窍

海外并购的八个投资诀窍中国企业海外并购的四大趋势与三大阻力

回顾近二十年,不管是交易数量还是交易总额,中国企业海外并购在近几年增长快速,特别是2014年、2015年、2016年。分析这些海外并购案例可总结出以下四大趋势:

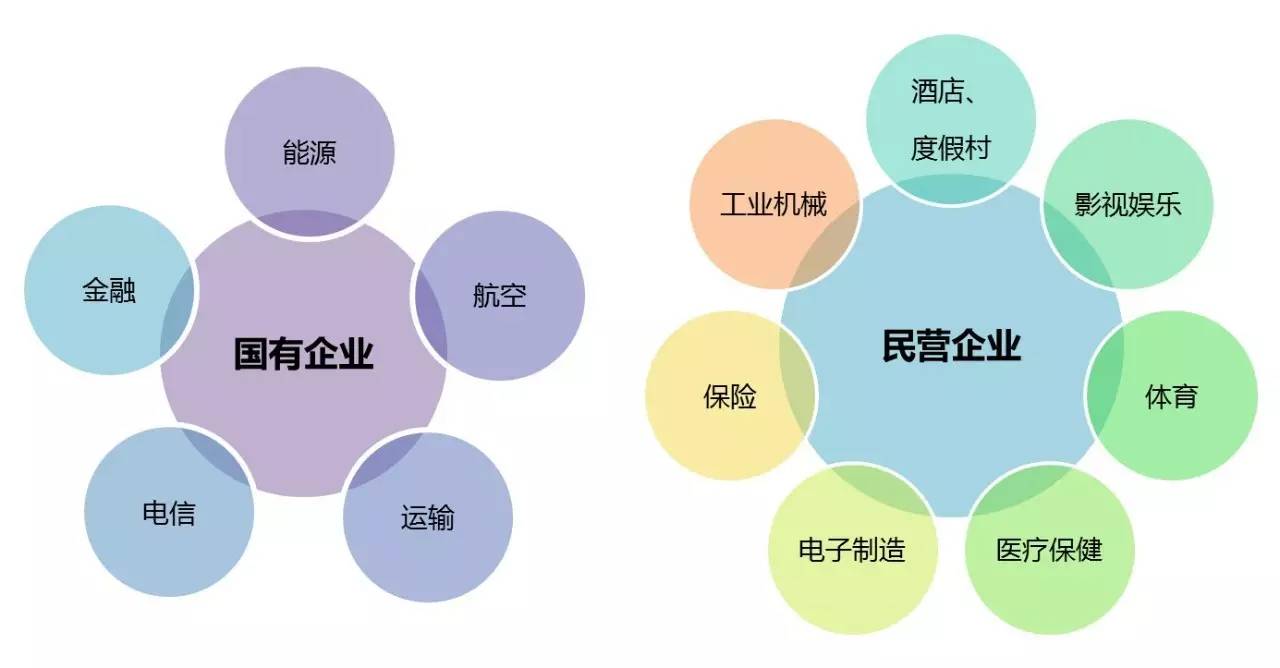

1、从2000年开始,民营企业每年交易数量已经超过国有企业。从2014年起,民营企业交易金额总额首次超过国有企业。

2、中国企业海外并购标的区域主要集中在北美市场,包括:美国、加拿大以及墨西哥。其他地区按交易总额占比分别为欧洲、东亚、澳大利亚、非洲、南美以及俄罗斯等。

3、近年,中国企业海外并购金额排名第一的并购案是央企中国化工集团430亿美元收购瑞士先正达。第二位是中海油收购加拿大尼克森,第三位是腾讯收购芬兰手游公司Supercell。值得注意的是,并购体量越大,风险也越大。

4、国有企业海外并购集中在具有战略性的能源、基建行业,民营企业集中在消费相关行业。

中国企业大量走出去的繁荣背后,我们也必须看到随之而来的“地雷”——海外并购的“高溢价”!中国人不仅买奢侈品大方,买企业也非常大方,这已经成为国有企业与民营企业的通病。细究背后深层次的原因,一部分在于资本成本太低,比如银行放款利率优惠,企业没有融资成本的约束,造成大手大脚。另一部分,在于利用高溢价搞定各种阻力来推动收购成功,而这阻力主要来自三个方面:

1、国外当地政府的阻力:国家安全与意识形态的冲突

国有企业在收购一些所谓涉及国家安全的行业的时候(能源类、科技类企业),经常会受到一些当地政府的排斥,比如2005年中海油收购加州优尼科,被美国政府的外资投资委员会拒绝。

2、劳工保护、工会的阻力

2016年10月,三安光电收购德国欧司朗因员工强烈反对而失败。员工对亚洲企业充满敌意,担心中国复制日本模式,拿走技术,工厂关闭,员工裁员。

3、民族情绪的阻碍、民间文化的冲突

万达酒店以2.65亿欧元收购西班牙大厦,计划改建成豪华酒店、高级零售空间以及公寓然后向外出售。西班牙大厦是具有六七十年历史的标志性建筑,当地市民联名上书反对该计划,导致万达最终只能以2.72亿欧元转卖,虽然相比收购价格略有上升,然而在考虑汇率因素后,万达实际亏损约2亿元人民币。

八个锦囊妙计应对海外投资并购中的风险

理论上讲一个好的并购,一个可以产生正的净现金流的并购,需要协同效应(收购方与标的方合并后形成新企业产生的额外价值)大于付给卖家的溢价。只要遵循以下八个锦囊妙计,就可以避开地雷,免交不该交的学费。

1、切忌“为了买而买”:需要明确协同效应的来源

你需要明确协同效应来源于什么地方?例如,复星提倡的海外并购逻辑就是用中国的动力架构全球资源:把全球市场上好的产品技术,包括旅游服务买进来,嫁接到中国市场,它的协同效应的来源就是营收的增长,因为产品有更大的市场。

2、充分估计融合(整合)过程中的困难和阻力

对于协同效应的估计过于乐观,没有充分估计融合(整合)中的阻力,导致最后的协同效应变小,但是高溢价已经付出,只能付出业绩下降的代价。例如有一家企业并购前通过财务模型预测协同效应大概有10亿美元,但经过几年整合或者融合,发现阻力重重,无法实现协同效应。

3、切忌扎堆并购,尽量避免竞价战

研究发现如果你跟随着大流做并购,盲目扎堆,你的选择余地变小,协同效应也变小。此外,同时追逐同一家好的企业,价格水涨船高,因此要尽量避免竞价战。例如,“一带一路”以及金砖四国巴西、俄罗斯等国都将带来新的机遇。巴西人口基数大,人均收入高,消费能力强,拥有非常巨大的市场,是中国企业寻觅优质企业与资产的新方向。

4、寻求体量小的标的

研究发现企业体量越大业绩越差,风险越高。例如,近年中国企业海外并购金额十大案例几乎都出现问题,不仅是海外监管风险在增加,在中国也同样成为监管目标。

5、与当地私募基金一起收购当地企业

当地的PE基金和产业基金对当地的企业更加了解,通过与其合作,捆绑利益,获得绝对控股可帮助中国企业避开地雷。

6、雇佣熟悉当地企业的财务顾问

大量数据发现,专业人士非常重要。当地有分支机构的财务顾问对当地的陷阱和地雷、法律法规风险具有充分了解,可帮助中国企业大大降低信息不对称,做出合理的估值。

7、尝试非控制权转移的并购

控制权也有价格!如果收购对方50%以上的股权,获得控制权,基本上溢价在30%以上。如果不要绝对控制权,收购50%以下股权,仅成为它的大股东,只要付10%左右的溢价即可。例如,复星就采取先购买不到10%的股份获得董事会两个席位,当发现无法推进中国周边游策略时,再进一步购买绝对控股权。

8、尝试并购的替代形式:合营

最后可以尝试一下并购的替代形式——合营。比如中方控制合营公司的51%,对方控制49%,这时候不存在高溢价的风险,通常也可以达到并购一样的目的。

(本文作者介绍:中欧国际工商学院是由中国政府与欧洲联盟共同创办,专门培养国际化管理人才的非营利性高等学府。微信号:CEIBS6688)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。