文/新浪港股(微信公众号xlgg-sina)专栏作家 陈治中

上周朝美局势不断升温引起全球市场避险情绪急升。港股市场在10-11 日间出现了比较快速的调整。尤其是11 日下午调整行情蔓延至周期股以后引发了多杀多行情。

策略观点:地缘政治风险有望缓解,多杀多行情不会扩散;急跌行情泥沙俱下,更看好中资周期股的回升机会。

1)恐慌缓解后有大市有回升需要,冲顶行情并未完结

上周朝美局势不断升温引起全球市场避险情绪急升。港股市场在10-11 日间出现了比较快速的调整。尤其是11 日下午调整行情蔓延至周期股以后引发了多杀多行情。避险情绪急升和持续积累的获利盘压力使得调整行情被加速、放大。但诱发恐慌的政治事件并无实质性发展,并不影响投资者的中期预期和风险偏好。因此,局势降温和恐慌缓解(周末休市对缓解恐慌有明显作用)将促使市场回归之前的上涨逻辑,从而产生回升需要。中报业绩、宏观及行业高频数据将继续支撑中资股(尤其是周期行业)的基本面,而其相对非中资股和A 股的估值折让优势,全球范围内横向比较的成长和估值优势都将重新激活市场的做多情绪,冲顶行情并未完结。

2)急跌前后流动性环境有变化,将导致回升行情呈现结构化特征

但在过去一周内,除地缘局势进展以外,港股市场的流动性环境也发生不小的变化。首先,香港金管局增发外汇基金票据的举措,有效地纠正了市场的失当预期,并将有效地帮助港元汇率和市场利率短期筑底。其次,集中结汇导致的人民币急升暂告段落。人民币汇率短期整固和美元反弹的预期将相互支持。

相对事件性风险而言,以上流动性环境变化对市场趋势有更实质性的影响。港元利率见底和人民币整固将分别影响投资者对于本港高息蓝筹和中资金融(特别是银行)的偏好,大市冲顶量能也将被削弱(但只要地缘局势缓解,大市仍有反弹需要);但相比而言,仍有基本面支持和增长预期仍然强劲的中资周期板块将会获得更多的资金流入,并跑赢大市。不过,上周末中钢协和上期所的政策,以及围绕中美贸易战风险方面的担忧短期内可能加剧相关板块的震荡,增加短期择时难度。

投资建议:继续看好中资周期板块前景,震荡中注意低吸机会

流动性环境变化削弱了大市的冲顶量能,恒指高息蓝筹(本港地产、公用)和中资银行将受影响。但由于汇率和利率持续剧烈变化的时间窗口未至(仍预期在9 月初),以及急跌后大市整体有回升需要,相关板块预计表现落后,但持续调整风险暂未大幅上升。

维持对国企、周期和折价标的的推荐意见。看好中资上游周期行业龙头(首推电解铝,如中铝和俄铝)、中游落后标的(航运、基建)和低估值标的(如风电)和弹性标的(如油服)的持续上涨空间。

考虑当前市场的分化走势不断加剧,建议从部分超涨板块(如中资地产)中开始锁定盈利。密切关注人民币汇率情况,在回软中注意从中资银行股中部分锁定盈利。

1.恐慌缓解后有大市有回升需要,冲顶行情并未完结

上周二开始,特朗普和朝鲜的隔空喊话绷紧了本已经历了不短时间“波澜不惊”状态投资者的神经。全球市场避险情绪急速升温,COMEX 黄金(周三单日涨幅为1.3%)和避险货币日元走强。全球主要股指均出现了不同程度的下挫,前期累计涨幅较多的指数和板块出现了更大幅度的调整,新兴市场指数以及美股中概和港股周期股均出现了不同程度的调整。处于事件中心地带的亚洲各主要股市亦受到较大影响,港股市场在10-11 日期间出现了较快速的调整。尤其是11 日下午调整行情蔓延至周期股以后引发了多杀多行情。避险情绪急升和持续积累的获利盘压力使得调整行情被加速、放大。

虽然美韩双方态度依旧强势,但事件目前并无实质性发展。周五美股已消化了部分情绪,三大股指收涨。因而拉长时间看,如果事件不会进一步发酵,投资者的预期和风险偏好将不会受到过多抑制。从全球市场来看,在回调消化了部分股指压力后,前期基本面较好且有一定支撑的股市(例如以香港市场为代表的新兴市场)依旧有望在未来一段时间继续取得不错表现。

对香港市场而言,在中报业绩整体较为亮眼、中国经济企稳的大背景下,叠加部分行业高频数据频出惊喜(例如7 月重卡销量同比增速达到89%,超出此前市场预期)。中资股有望继续获得基本面方面的支撑。

目前港股中资股相对非中资股和A 股而言依旧有较大的估值折让优势;此外虽然经历了去年年底以来的一轮上涨,从全球纵向看,港股依旧具有成长和估值方面的优势。这些都有望继续激活香港市场,因此我们说,冲顶行情并未完结。

2.急跌前后流动性环境有变化,将导致回升行情呈现结构化特征

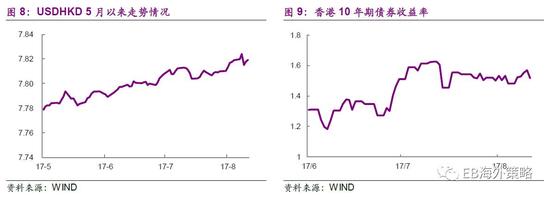

过去一周,除了地缘局势之外,港股市场的流动性环境亦发生了不小的变化。金管局9 日宣布将于8 月22 日、29 日和9 月5 日、12 日以及19 日举行的投标中增发总量为400 亿港元的外汇基金票据,以满足银行体系流动性充裕下对票据的增量需求。这一举措有效地纠正了市场的失当预期,并帮助港元汇率和市场利率短期筑底。其次,集中结汇导致的人民币急升暂告段落。人民币汇率短期整固和美元反弹的预期将相互支持。

相对事件性风险而言,以上流动性环境变化对市场趋势有更实质性的影响。港元利率见底和人民币整固将分别影响投资者对于本港高息蓝筹和中资金融(特别是银行)的偏好,大市冲顶量能也将被削弱(但只要地缘局势缓解,大市仍有反弹需要);但相比而言,仍有基本面支持和增长预期仍然强劲的中资周期板块将会获得更多的资金流入,并跑赢大市。不过,上周末中钢协和上期所的政策,以及围绕中美贸易战风险方面的担忧短期内可能加剧相关板块的震荡,增加短期择时难度。

3.投资建议:继续看好中资周期板块前景,震荡中注意低吸机会

流动性环境变化削弱了大市的冲顶量能,恒指高息蓝筹(本港地产、公用)和中资银行将受影响。但由于汇率和利率持续剧烈变化的时间窗口未至(仍预期在9 月初),以及急跌后大市整体有回升需要,相关板块预计表现落后,但持续调整风险暂未大幅上升。

维持对国企、周期和折价标的的推荐意见。看好受益于供给侧改革的中资上游周期行业龙头(首推电解铝,如中铝和俄铝)、中游落后标的(航运、基建,推荐关注中联重科)和低估值标的(如风电)和弹性标的(如油服)的持续上涨空间。

考虑当前市场的分化走势不断加剧,建议从部分超涨板块(如中资地产)中开始锁定盈利。密切关注人民币汇率情况,在回软中注意从中资银行股中部分锁定盈利。

4.全球市场一周概况

过去一周全球市场整体收跌,新兴市场跌幅大于发达市场,恒生国企指数领跌。美元指数收跌,COMEX 黄金上涨。

5.香港市况

中国移动(0941.HK)本周驱动恒指上扬最多。南下资金净流入规模小幅缩减至71 亿。板块层面,电讯服务板块领涨,汽车销售板块领跌。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。