文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

可以预计,下半年“稳货币、宽信贷”将成为资金市场的主旋律,具体来说,资金市场利率上调、货币净回笼的政策取向将发生微调,重新回到“不松不紧”的稳健货币政策。

货币政策显著放松可能性较低

货币政策显著放松可能性较低今年上半年,中国经济实现了超预期增长。7月制造业PMI数据也表明,虽然下半年经济增速会有所回落,但稳增长的压力可能不如预期的那么大。

在此大环境下,要实现中央确立的防范系统性金融风险政策目标,央行货币政策取向、社会融资特别是信贷融资的走势将发生哪些变化,是当前市场关注的热点问题。

从决策层角度看下半年货币信贷政策取向

以7月15日召开的全国金融工作会议为起点,决策部门对于下半年货币和信贷政策取向,也出现了一些微调。

首先,从全国金融工作会议精神看,中央要求“推动经济去杠杆,坚定执行稳健的货币政策,处理好稳增长、调结构、控总量的关系”,同时还提到“保持货币信贷适度增长和流动性基本稳定,不断改善对实体经济金融服务。”

此次会议把2016年四季度以来的“稳健中性货币政策”微调为“稳健货币政策”,同时,会议再次提出“促进融资便利化、降低实体经济成本”,这说明决策部门已经关注到以下现象:2016年10月至2017年4月微幅收紧的货币政策,使得资金市场利率显著上升,进而导致实体经济融资成本上升。

上述两方面政策表述,意味着下半年资金市场利率进一步上升的可能性不大。但是,会议也首次提出了“控总量”的政策取向,这表明货币政策显著放松的可能性也较低。

其次,从央行角度看,人民银行在学习贯彻第五次全国金融工作会议精神的新闻公告中指出,“进一步提高金融服务实体经济的效率和水平,保持货币政策稳健中性”。而央行行长助理张晓慧近期的一篇长文《稳健货币政策为经济行稳致远保驾护航》,可能更能代表央行货币政策的全面看法,该文指出,“2017年以来,防范高杠杆带来的金融风险、抑制资产价格泡沫的任务更为紧迫,实施稳健中性的货币政策在力度把握上则从稳健略偏宽松调整到更加中性的区间。”但是,针对下半年货币政策前景,该文进一步认为“稳健货币政策是一种中性审慎的状态,既不能太松,搞‘大水漫灌’,加剧结构扭曲,导致物价、资产价格过快上涨,加大汇率贬值压力;也不能太紧,加大经济下行压力”。由此可见,央行既承认了上半年前期货币政策微幅收紧的必要性,也预示了下半年进一步收紧的可能性不大。

最后,从银监会角度来解读信贷政策的变化,在学习贯彻第五次全国金融工作会议精神的新闻公告中,银监会要求“引导银行业按照供给侧结构性改革的要求,积极缓解融资难融资贵问题,为修复我国经济失衡发挥更好的作用。” 同时要求“有计划、分步骤,深入整治乱搞同业、乱加杠杆、乱做表外业务等市场乱象”。由此可见,社会融资“入表”、银行信贷将成为满足实体经济融资需求的主要渠道,而表外融资、影子银行融资将受到明显的抑制。

央行回归稳健货币政策的表现及内外环境变化

在实际的货币政策操作过程中,除了存贷款基准利率可能保持不变外,下半年“不松不紧”的稳健货币政策将体现在以下两个方面。

一方面,资金市场利率回归历史均值水平后窄幅波动。经过一季度连续两次上调MLF、逆回购等市场操作利率以及公开市场操作的货币净回笼后,资金市场利率上升趋势明显,市场也感受到了资金紧张的压力,但是这种政策调整期基本结束。

具体来看,波动更为平缓的6月期、1年期的SHIBOR利率保持在4.2%-4.6%区间已超过4个月;而波动更为激烈的1月期SHIBOR利率和6月期银行间质押回购利率近期虽然有所回落,但仍保持在近年来高位水平。

整体来看,进入4月份之后,各类资金市场利率均回升到2015年5月前的历史均值水平,并呈现双向窄幅波动的基本态势(参见下图)。在“不松不紧”货币政策引导下,下半年资金市场利率还将延续这一平稳走势。

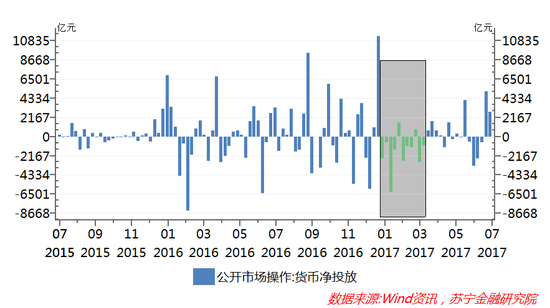

另一方面,货币净投放重新步入常态化。稳健货币政策不仅体现在利率水平回归到历史均值水平,还表现在央行货币投放规模进入常态化阶段。从下图可以看出,在2016年1月21日至2017年4月7日期间的11周内,央行公开市场操作(资金投放包括逆回购、正回购到期、央行票据到期、买入债券,资金回笼包括正回购、逆回购到期、央行票据发行、卖出债券)仅有2周是保持货币净投放,有9周是保持货币净回笼,期间累计回笼资金1.76万亿元。自此之后至7月28日的15周内,货币净投放和净回笼交替变化,累计净投放资金8400亿元(参见下图)。与此同时,二季度通过MLF累计投放资金1160亿元,PSL累计投放货币1953亿元。由此可见,4月份之后央行的基础货币投放进入了常态化轨道。

从国内国际经济环境看,央行持续收紧货币政策的理由也不充分。特别是中美10年期国债收益率利差,在2016年11月23日收窄至历史性低点0.4851个百分点之后,目前已持续扩展至1.3个百分点以上,同样处于历史均值水平。与此同时,随着美元指数的持续回落,人民币对美元则呈现走强态势,今年以来人民币对美元汇率已升值3%以上(参见下图)。由此可见,从保持中美国债收益率利差处于合理水平和维持人民币汇率稳定的角度看,央行跟随美联储持续收紧货币政策的必要性不大。

金融强监管将促成宽信贷的社会融资结构

今年上半年的社会融资结构数据预示着,在强监管市场环境下,社会融资的“入表”趋势日益明显,银行信贷将重新成为实体经济融资的主渠道。

具体来看,随着贷款利率中枢上移,商业银行推动资产负债业务“入表”的意愿提升。事实上,此轮监管部门推进的“监管风暴”,与2013年初启动的清理影子银行业务和表外理财业务颇为几分相似之处。

2013年3月,银监会发布了《关于规范商业银行理财业务投资运作有关问题的通知》,至2014年1月,以国务院名义下发了《关于加强影子银行业务若干问题的通知》。在这一轮的强化监管周期中,整体社会融资规模仍保持稳定增长,但商业银行表内贷款业务在社会融资中的地位显著上升,2013年1月至2015年3月,人民币贷款规模占社会融资比重由42.1%上升到78.3%。

在此之后的2015年和2016年,各种监管套利、金融创新、影子银行再度泛滥,加上银行净息差的收窄,商业银行表内贷款业务占社会融资比重也持续下降到2017年1月的62.1%。

今年上半年,决策部门的强力监管举措实施后,人民币新增贷款占社会融资比重大幅回升,4、5、6月人民币新增贷款占当月社会融资规模比重分别为78%、110%和81.5%,其中5月份银行贷款以外的其他社会融资工具甚至出现了净萎缩。1-6月新增贷款累计值占社会融资的比重上升到73.5%(参见下图)。随着金融监管措施持续实施,以及金融体系稳步去杠杆,下半年人民币贷款在社会融资中还将占据主体地位。

综上所述,可以预计,下半年“稳货币、宽信贷”将成为资金市场的主旋律,具体来说,资金市场利率上调、货币净回笼的政策取向将发生微调,重新回到“不松不紧”的稳健货币政策,同时金融强监管环境下,影子银行等表外融资将显著收缩,银行信贷将保持稳定增长,以满足实体经济的资金需求。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。