文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

特朗普对美元汇率走势也很困惑,升也不能,贬也不得。在此,我们试着操一份闲心,给特朗普释疑解惑,讨论一下美元的升值和贬值到底对美国经济会有哪些影响,并据此展望一下特朗普时代的美元前景和人民币汇率走势。

美元是升还是贬?特朗普也在犯难

美元是升还是贬?特朗普也在犯难美国《赫芬顿邮报》爆料,特朗普总统在上任伊始,曾在凌晨三点打电话向前不久辞任的国家安全事务助理弗林征询:美元汇率是升值对美国经济有利,还是贬值对美国经济有利?弗林的回答比较直率:“此问题我也不懂,还是去问问经济学家吧”。

这一问一答,看似稀疏寻常,却能看出特朗普对美元汇率走势也很困惑,升也不能,贬也不得。在此,我们试着操一份闲心,给特朗普释疑解惑,讨论一下美元的升值和贬值到底对美国经济会有哪些影响,并据此展望一下特朗普时代的美元前景和人民币汇率走势。

一、强势美元对美国经济有哪些好处?

在当前美国经济环境下,强势美元对美国经济至少有两点正面影响:一方面,强势美元有利于维持美元在全球外汇储备货币中的主导地位。

从长周期历史数据看,美元在国际储备货币中的份额,与美元汇率走势有着直接联系。特别是2014年以来,美元进入一个新的升值周期,美元资产在全球外汇储备中的份额也出现明显上升。2016年上半年,美元指数双向波动明显并略有回调,美元在全球外汇储备中份额也有所下滑。

从更长的时间跨度看,2000年后,美元在全球外汇储备中的份额由72%下降到61%,这个变化与欧元的诞生有关系,但小布什执政时期,美元经历了长达8年的贬值周期,这也是造成美元在全球外汇储备中份额下降的因素之一(参见下图)。

由此看来,未来一段时期,如果美元能够继续保持强势,对于维持美元在全球外汇储备中的主导地位和作用是显而易见的,相应地,美联储作为全球“央行的央行”,也能够继续向全球市场征收高额的“铸币税”。

另一方面,强势美元有利于吸引外国资本,为美国财政赤字和债务融资。当前,特朗普政府无论是大规模减税政策,还是全国范围内的基础设施投资,都是扩张性财政政策,短期内都将显著提升美国政府的债务水平。

历史上,里根时期的美国政府为了吸引国际资本回流到美国境内,给日益扩张的政府债务融资,曾经实行过强势美元政策。在里根的第一个任期,美元指数从90上升到165,接近翻一番,大量的石油美元和新兴市场国际资本回流到美国。

同样,特朗普时期的美国政府债务上升也有相似的资金需求。此外,特朗普提出了4年5500亿美元和10年1万亿美元的基础设施投资计划,同样需要外国资本参与其中,而相对强势的美元则有利于促进外国资本的流入。

二、弱势美元对美国经济的好处何在?

尽管当前美元相对强势,但美元的走势也有可能出现回落。显然,弱势美元对美国经济的最大益处无疑是促进美国出口。

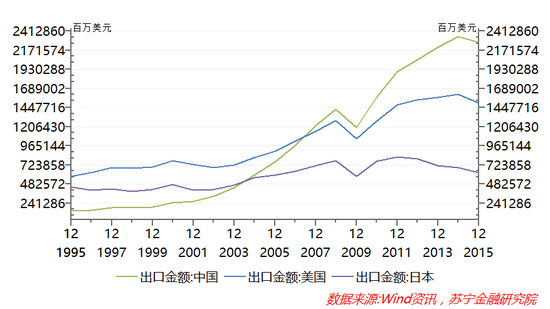

自1995年WTO成立以来,美国出口在全球的市场份额大幅下降,特别是中国超越美国,成为全球第一大出口国(见下图)和制造业大国,这一趋势主要是国际产业分工格局大调整造成的,但这一事实仍是特朗普本人和美国政府的心头之痛,重振美国制造业和实体经济也成为特朗普时期美国的国策。

相对弱势美元将提升美国出口部门的竞争力,促进美国的出口。这与特朗普政府重振美国制造业和实体经济的目标是高度一致的。

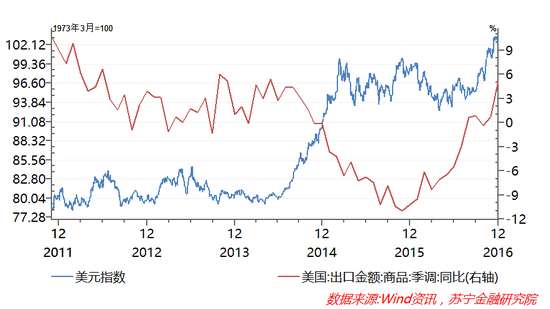

Wind统计数据表明,2014年下半年以来,美元指数从80上升到98,升值幅度超过20%,对美国出口已经形成显著的负面影响——自2015年以来,美国连续20个月出口负增长,直至2016年8月才转正(参见下图)。自此,美国出口重回增长通道,同样与2016年上半年美元指数回落5%后对下半年美国出口的促进作用不无关系。

2016年四季度以来,美元再度升值,预计将对今年上半年美国出口形成较大压力,这也是本文开头特朗普在上任之初提出“特朗普之问”的根源,也是特朗普在无法左右美联储加息政策的背景下,频频指责中国、日本和欧洲央行操纵汇率的主要原因。

美元汇率和人民币汇率到底会怎么走?

美元到底是升还是贬,其实特朗普也犯难。当前的美国经济正面临五大难题:美国经济增速正处于历史低谷;实体经济劳动生产率持续下台阶;制造业和工业总产值创新低;收入差距和贫富分化更加严峻。过于强势的美元,对于解决这五大难题似乎都是背道而驰的。

从长期来看,特朗普政府显然不希望美元过于强势,更可能维持相对稳定甚至略显疲软的美元。自2014年以来,美元指数升值幅度已接近25%,在短期内无法左右美联储加息政策的前提下,特朗普只能向人民币、欧元、日元施压,指责这三种货币的国家央行操纵,让这三国央行干预外汇市场引导本国货币升值,避免美元升值步伐过快。

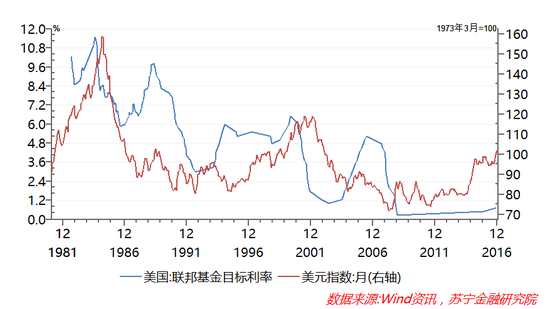

从短期来看,当前美联储加息周期是近年来美元升值的主要因素,但历史数据也表明,加息并不必然导致美元持续升值,如1993年初和2004年下半年启动的加息周期,都没有改变美元双向波动或疲软的趋势。

加息成为美元升值的主导因素,还要追溯到里根政府的第一个任期,而彼时的加息幅度之高,显然是本轮加息周期所无法企及的。即便是在里根第二个任期1986年启动的加息周期,美元指数前期高点回落的趋势也无法阻挡(参见下图)。

因此,不可否认,短期内美联储加息的幅度与节奏还将成为美元指数震荡的关键因素,但是中长期内,随着美国债务的攀升,美元持续走强的空间并不大,甚至还可能掉头向下,重回贬值通道。

让我们把视线回到市场普遍关注的人民币汇率。在当前汇率形成机制下,央行的政策首要目标是维持人民币汇率指数稳定,人民币对美元汇率走势,主要将取决于美元汇率走势。

从中国经济的基本面来看,当前中国经济正处于L型筑底阶段,在全球经济中属于增长相对强劲的大型经济体,同时经常项目仍然保持较大顺差,这些因素都是支撑人民币汇率稳定的有利因素。

从政策层面来看,今年年初监管部门已经重申了个人购汇限制等资本管制措施,严控了虚假贸易和投资导致的资本外流。因此,只要美元不出现大幅升值而导致人民币被动贬值,为了不对市场和投资者心理造成大的冲击,央行还将力保人民币对美元汇率的整数关口不失。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:王元平 SF030

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。