文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红

我们认为,近期市场利率的上行不足以逆转再通胀的趋势——通胀上行及企业定价能力的修复对盈利的提振作用有望超越融资成本的上升的负面影响。

市场利率上行不足以扭转再通涨趋势

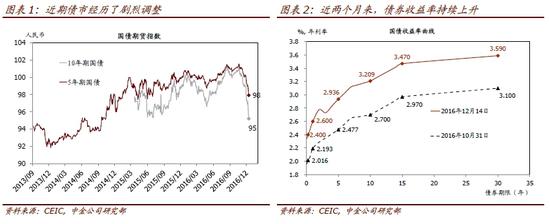

市场利率上行不足以扭转再通涨趋势过去2 个月,由于货币政策更趋审慎、且再通胀预期升温,国内债券市场经历了较为剧烈的调整(图表1)。2016 年11 月以来,10 年期国债利率攀升了56 个基点;特别是11月28 日以后,债市调整加剧,短短3 周内10 年国债利率跳升了45 个基点(图表2)。回顾过去一年,这是债市2016 年经历的第二次调整,上一次回撤是在3~4 月间1;两次震荡的起因既有区别,也有一脉相承之处。3~4 月的调整主要源于春节后增长和再通胀预期有所修复,以及3 月信用违约事件频率上升;而本轮调整则主要是由于1)货币政策趋于审慎、央行引导短期利率上行;2)再通胀继续进行、企业盈利修复、实体经济的投资回报率进一步回升,使得资金对债券配臵的偏好下降。

图1-2

图1-2短期来看,由于年底MPA 考核临近、而货币政策倾向于维持汇率稳定及继续推进金融市场去杠杆,流动性可能继续承压。尽管存贷款基准利率保持不变,但10 月底来央行“缩短放长”,引导市场利率上升。过去两个月,央行减少了短期流动性投放(7 天逆回购),而加大了(利率较高的)中长期工具的投放比例——包括14 天和28 天逆回购以及MLF。而自上周起,央行全部净投放均来自于MLF,显示货币政策更加审慎(图表3)。我们认为,美国大选后中美利差的明显缩小也增加了央行引导国内短期利率的上行压力。随着流动性趋紧,银行间利率上升、货币市场利率也开始攀升(图表4)。

图3-4

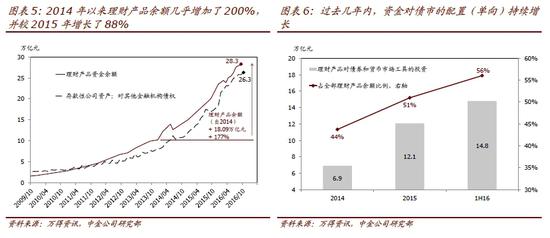

图3-4穿越短期波动看,由于2017 年经济或将继续再通胀,企业盈利可能进一步回升,因此资金或将面临继续流出债市的压力,特别是考虑到2014 年后大量资金集中配臵到债市。2014 年4 季度至今年3 季度以来,在通缩的宏观环境下,债市已经历了3 年的牛市,大量资金也集中配臵到债市。2014 年来,理财产品余额几乎翻了三倍达到28.3 万亿(图表5),而理财资金对债市的配臵比率也持续加大。

图5-6

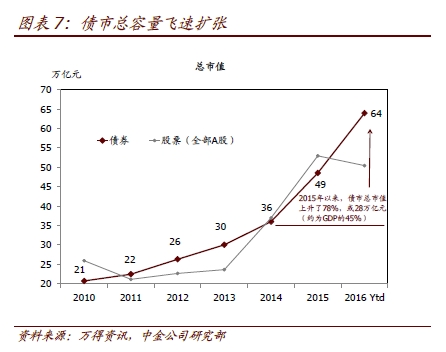

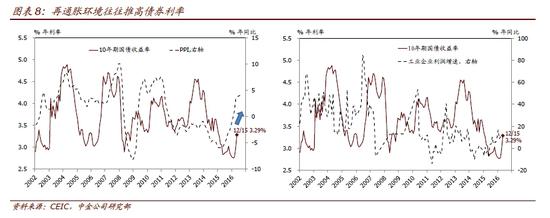

图5-6具体而言,2015 年以来债市总市值增长了78%(增长额达人民币28 万亿元,相当于GDP 的40%以上,图表6),而理财产品对债券和货币市场工具的投资额几乎翻番——理财资金的配臵偏好对整个市场的配臵趋势有一定的代表性(图表7)。然而,随着通胀预期升温,企业盈利企稳回升,资金可能将继续从债市流出,转向在再通胀环境下收益率更高的(主动投资型)资产,例如股权类资产和实体经济投资(图表8)。

图7

图7 图8

图8债市震荡加剧可能会在短期内殃及其他资产价格;同时,资金持续流出债市可能对中小银行及对债券市值风险敞口较大的金融机构负面影响较为显著。短期内,债市波动加剧,加上随之而来的资金赎回压力,可能会形成负反馈,直到市场出清和/或央行给予流动性支持。短期内,银行间流动性紧张的局面也可能牵连其他金融资产(如股市),带来抛售的压力。我们在之前的报告中提到2,中小银行更多地依赖理财产品发行来扩张资产(图表9),如果理财资金赎回则对它们负面影响较大。同时,而一些净值型资产管理产品对债券的敞口较大,因此债市调整对这些产品的发行机构也有负面影响。

图9

图9在债券价格大幅波动时,如果央行能及时提供必要的流动性支持,将有助于阻断流动性收紧带来的负反馈,以避免资产价格超调。与其他金融资产类似,当大部分投资者的预期突然变化时,抛售的压力可能会导致负反馈——即价格下跌加快资金出逃、从而加剧抛售压力。因此,作为市场流动性的终极提供者,央行需要为市场提供必要的流动性支持,以引导市场预期平稳过渡。

我们认为,近期市场利率的上行不足以逆转再通胀的趋势——通胀上行及企业定价能力的修复对盈利的提振作用有望超越融资成本的上升的负面影响。跳出近期债市震荡以及其对金融产品价格的短期压力来看,我们维持此前的判断、即对再通胀范围将逐步向中下游行业扩大。与此同时,再通胀环境下,拥有差异化产品和高定价能力的消费品也将享受利润的上升。

我们看来,与2013 年(上一次债市剧烈调整时)相比,许多工业行业已经历了长达5~6 年的通缩和去产能周期3的淬炼,行业供给明显收紧,定价能力显著提升。因此,与2013 年的利率上行周期不同,本轮企业盈利的改善有望弥补融资成本的上升,中期来看,“股债双杀”的局面可能并不受当下基本面的支持。

(本文作者介绍:中金公司首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

閺傜増姘拃锔俱仛閿涙矮鎹㈡担鏇熸暪鐠愬綊顣╁ù瀣兊缁併劋绱伴崨妯肩搼楠炲灝鎲¢惃鍡曡礋鐠囧牓鐛ラ敍宀冾嚞閸曞じ绗傝ぐ鎿勭磼閻愮懓鍤潻娑樺弳鐠囷附鍎�