文/新浪财经意见领袖(微信公众号kopleader)专栏作家 任泽平

人民币修正高估有助于释放高估风险、缓解贸易部门压力,但渐进式贬值策略也带来资本流出压力,必然的选择是加强资本管制和保持中性的货币政策。考虑到资本流出整体可控,我们维持经济L型软着陆、商品“周期牛”、股市“业绩牛”判断。

任泽平:人民币贬值本质上是修正高估

任泽平:人民币贬值本质上是修正高估国庆过后,美元指数从95走强至102,创14年新高。世界主要货币相对美元纷纷贬值,在岸人民币跌破6.9,离岸人民币跌破6.94,创8年新低。

对此我们点评如下:

(1)核心观点:国庆以来,美元创新高,人民币汇率创新低,但人民币对一篮子货币基本稳定,人民币汇率锚转换。10月后美元走强主要受经济复苏、再通胀、加息预期强化、特朗普财政扩张新政、耶伦转鹰等内因影响,英国脱欧、意大利公投、德银危机、中国房地产调控等提供了外因。

人民币持续贬值并不是基于经济基本面,而是对2014-2015年积累的高估修正,美元走强提供了契机。在2016年初美元回调和2016年底美元再度走强的情况下,人民币在美元和一篮子货币之间均选择盯比较弱的锚,这应证了人民币持续释放高估压力的诉求。除了美元走强之外,近期的快贬可能还和货币当局在关键节点到来之前提前释放风险和压力有关:12月美联储加息临近、明年1月份新的换汇额度出来。

人民币修正高估有助于释放高估风险、缓解贸易部门压力,但渐进式贬值策略也带来资本流出压力,必然的选择是加强资本管制和保持中性的货币政策。考虑到资本流出整体可控,我们维持经济L型软着陆、轻型滞涨、货币中性、商品“周期牛”、股市“业绩牛”、债市调整、房地产小周期结束的判断。

(2)国庆以来,美元指数创新高,人民币创新低,但人民币对一篮子货币基本稳定,人民币汇率锚转换。受美联储加息时点临近、特朗普新政财政刺激、全球通胀预期等影响,美元指数从10月3日的95.34上涨到11月25日的101.49,50天增长5.98%,与之相对比的是1到9月下降3.44%;美元对人民币中间价由10月10日的6.70贬值到11月25日的6.92,44天贬值3.26%,大于1到9月的贬值2.34%,也就是国庆后的这轮贬值幅度虽大,但基本跟美元走强幅度相符。

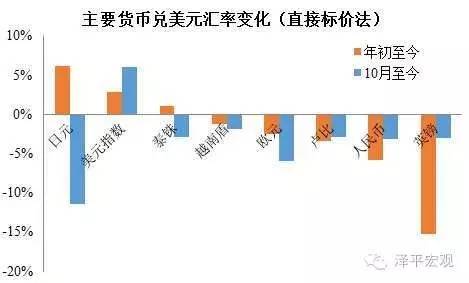

而且,从10月3日至11月25日其他主要货币相对美元纷纷贬值,贬值幅度甚至大于人民币:1)发达国家:日元对美元贬值达到11.39%,而1到9月升值15.71%;德银危机、英国脱欧、意大利公投等因素导致欧元贬值5.95%,而1到9月升值3.38%;英镑贬值2.97%,1到9月贬值13.52%。2)新兴国家:泰铢对美元贬值2.92%,1到9月升值3.78%;印度卢比贬值2.93%,1到9月贬值0.74%。

图1

图1由于人民币对美元贬值,其他主要货币也纷纷贬值,因此人民币对一篮子货币指数稳定,人民币兑一篮子货币收盘价最低93.78,最高94.64,波动幅度0.92%。人民币汇率锚转换,由之前的盯住美元转变为参考一篮子货币。这样可以降低美元大涨大跌对汇率的影响,增强人民币的独立性,更加合理的体现人民币内在币值变化,从而深入汇率市场化改革方向,减少政府干预。

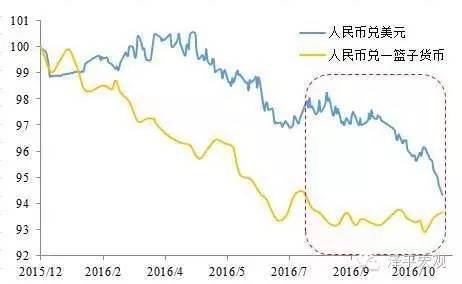

图2

图2(3)10月后美元走强主要受经济复苏、再通胀、加息预期强化、特朗普财政扩张新政等内因影响。10月的CPI(6个月最大增幅)、失业率(续请失业金人数四周均值为2000年6月以来新低)、新屋开工(9年以来新高)等数据纷纷改善,自国庆以来,联邦基金利率期货的12月加息概率不断上升,市场提前消化美元加息事件,调整国外资产配置,资金流入美国。特朗普推出“基建+减税+加息”的治国经济政策,均为强美元组合。

同时,英国脱欧、意大利公投、德银危机、中国房地产调控等非美经济体风险加大,更凸显了美元的避险属性。

(4)人民币持续贬值并不是基于经济基本面,而是对前期高估的修正,美元走强提供了契机。2016年1-3季度中国经济经历了一轮小周期复苏,PMI、PPI和企业盈利边际改善,因此从经济基本面难以解释人民币贬值,而贸易顺差收窄和资本流出也只能解释一部分,且互为因果、相互强化。

我们认为,本轮人民币大幅贬值与近期经济基本面关系不大,也非竞争性贬值,主要是对前期高估部分的修正。这可追溯到2014年5月~2015年7月美元强势周期,在此期间世界主要货币相对美元平均贬值20%左右,而人民币汇率被人民币国际化、SDR技术评估等绑架,锚定美元被动成为世界第二大强势货币,进而积累了高估压力。因此,我们可以看到,2016年初美元指数回调,人民币盯美元贬值,2016年底美元指数走强,人民币盯一揽子货币对美元贬值。人民币在双锚之间始终选择弱锚,以释放修正高估压力。

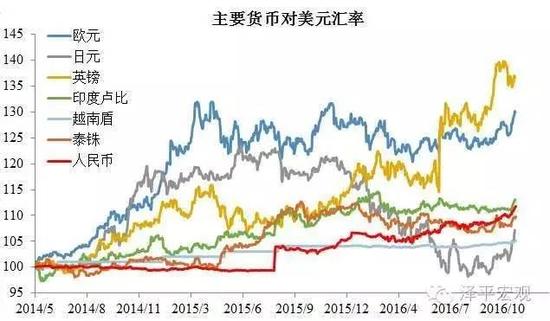

图3

图3当前人民币汇率和房价有一个一定是错的,在2014-2015年美联储边际收紧货币的背景下,国内货币超发,货币超发意味着购买力下降和贬值,对内贬值表现为股市房市资产价格的轮番上涨,对外贬值意味着汇率调整。2014-2015年人民币对内贬值但没有对外贬值,积累了明显的高估压力,这正是811汇改以来人民币持续贬值的基本背景。

(5)人民币近期快速贬值可能是在提前释放风险和压力。从10-11月不到2个月时间,人民币对美元贬值幅度已超过过去1-9月的贬值幅度,除了美元走强之外,可能还和货币当局在关键节点到来之前提前释放风险和压力有关:12月美联储加息临近、明年1月份新的换汇额度出来、特朗普1月份入主白宫可能推动认定中国是“汇率操纵国”、回归均衡汇率以后为货币政策赢得空间。需要说明的是,中国近期不是操纵汇率低估以获得不平等贸易优势的问题,而是存在显著的汇率高估使得贸易部门承受了压力,如果不是中国央行采取渐进式贬值策略,可能贬值幅度会更大

(6)人民币修正高估有助于释放高估风险、缓解贸易部门压力,但渐进式贬值策略也带来资本流出压力,必然的选择是加强资本管制和保持中性的货币政策。国内金融市场不是怕贬值,而是担心贬值预期引发资本流出失控。考虑到企业的适应性调整、国内房地产调控抑泡沫、经济基本面L型触底、企业盈利回升以及资本管制升级等,目前资本流出整体可控。因此,国内股债市场回归到自身的逻辑,对汇率进行了善意的忽视。我们维持经济L型软着陆、轻型滞涨、货币中性、商品”周期牛“、股市“业绩牛”、债市调整、房地产小周期结束的判断。

(7)在人民币向均衡汇率回归以后,未来短期走势取决于中美在经济通胀形势、货币政策、贸易顺差等等方面的差异,长期取决于两国劳动生产率、改革前景、人口年龄结构等。汇率本质是两国货币的比价,也是大类资产配置,投资者之所以在两种货币之间进行选择,是因为其资产回报率存在差异,这种货币背后资产回报率的差异既来自金融市场也来自实体经济,但最根本的是来自实体经济。在短期,当前美国经济复苏前景好于其他主要经济体,这是引发美元走强、其他主要货币走贬的根本原因。在长期,未来人民币汇率前景取决于中国能否推动供给侧结构性改革、提高劳动生产率、改善经济增长前景。

(本文作者介绍:方正证券首席经济学家。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

闁哄倻澧楀顔炬媰閿斾勘浠涢柨娑欑煯閹广垺鎷呴弴鐔告毆閻犳劕缍婇。鈺伱圭€n亜鍏婄紒浣靛妺缁变即宕ㄥΟ鑲╂惣妤犵偛鐏濋幉锟犳儍閸℃洝绀嬮悹鍥х墦閻涖儵鏁嶅畝鍐惧殲闁告洖銇樼粭鍌濄亹閹垮嫮纾�闁绘劗鎳撻崵顔芥交濞戞ê寮抽悹鍥烽檮閸庯拷