文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 王碧珺、张明、马剑文 原载于新华网思客

英国监管部门正在加大对中国投资者的审查力度。尤其是伴随英国新首相的上台,以及资产透明法案(transparency laws)的实施,中国企业自身透明度问题将使得在英投资面临更多监管和审查。

中国海外并购为何步伐放缓

中国海外并购为何步伐放缓三大因素影响二季度中国海外并购步伐

中国海外投资情况如何?我们发现,该季度中国企业海外并购步伐有所放缓,完成投资额环比下降了41%;背后的主要原因有三,一是一季度奇高数据的回调;二是大项目有所减少;三是资金因素从母国财务压力和东道国透明度审查两方面限制了企业海外并购的实力。

然而,制造业海外并购却逆势增长,同比和环比分别翻了10倍和8倍,占中国企业该季度海外并购总完成额的70%。伴随着经济结构转型升级的迫切需求,中国企业海外并购标的已经从资源类资产转向高新技术产业。而一直处在技术前沿的欧美国家企业备受亲睐。2016年第二季度,中国超过九成海外并购目的地为北美和欧洲。其中,美国和德国分列一二。然而,即使是相对美国更为包容的欧洲,加强对中资企业并购限制和监管的呼声也日益高涨。

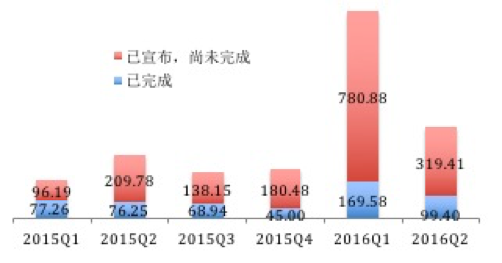

根据商务部的数据,2016年第二季度中国对外非金融类直接投资487.7亿美元,较上季度环比增长了21.65%,较上年同期同比增长了61.44%。然而,与中国ODI整体保持快速增长形成对比,中国企业海外并购的步伐却有所放缓。该季度,中国已完成和已宣布尚未完成的海外并购总金额418.81亿美元。其中已完成交割的海外并购99.4亿美元,新宣布尚未完成的海外并购43.72亿美元,还有275.70亿美元的海外并购交易等待相关监管部门批准。无论是对于已完成的还是已宣布尚未完成的海外并购交易,与第一季度相比,投资额均有不同程度的降低。其中,已完成的海外并购金额环比大幅降低了41.38%。

图1

图1中国企业海外并购放缓主要受到三方面因素的影响

首先,一季度奇高数据的回调。2016年第一季度,中国企业海外兼并收购完成额为169.58亿美元,同比和环比分别大增了120%和277%,达到历史季度峰值。二季度从环比表现有所回调,但同比仍然增长了30.4%。

其次,大项目有所减少。前十大交易一般占全部海外并购金额的90%左右。在2016年第一季度,中国海外并购前十大交易平均投资额达到16.25亿美元。而到了第二季度,平均投资额只有8.44亿美元,下降了48%。

第三,资金因素从母国财务压力和东道国透明度审查两方面限制了企业海外并购的能力。

中国企业(尤其是国有企业)海外并购主要依靠外部融资,尤其是国内银行的支持,这给企业带来了沉重的债务负担和经营风险。即使对于央企,也不得不考虑这一问题。例如,央企中国电子科技集团撤回了对美国芯片制造商爱特梅尔(ATMEL CORPORATION)的并购计划,就是在考虑了包括财务压力在内的多方面投资风险后做出的决定。此外,海航集团旗下物流投资公司天海投资拟以60亿美元收购全球最大IT分销商美国英迈(Ingram Micro Inc.)的交易也引起了上交所的关注。上交所对上市公司筹集如此巨额现金的方式提出疑问,担心大额财务费用会对上市公司业绩产生负面影响。而在今年5月,保监会要求险企公布境内外大额投资资金来源,以防范大额未上市股权和大额不动产投资领域的风险。

另外,从东道国的角度,中国企业自身透明度问题(包括融资和所有权信息披露缺陷)将使得海外投资面临更多监管和审查。例如,复星去年曾试图控股英国老牌私人银行Kleinwort Benson,但因其资金缺乏透明度,未能通过英国金融市场行为监管局(FCA)和英国审慎监管局(PRA)的审查,导致交易最终流产。

制造业逆势取得强劲增长,主要用于寻求战略性资产

在2016年第二季度,中国海外并购前四大行业依次为:制造业;租赁和商务服务业;信息传输、计算机服务及软件业;以及教育业。这四个行业合计占比达到93%。其中,制造业海外并购增长尤为显著,同比和环比分别翻了10倍和8倍,占中国企业海外并购完成总额的70%。

从投资目的地来看,中国企业在制造业的海外并购主要发生在美国、德国、巴西和澳大利亚;而从投资领域来看,主要涉及家用电器制造、塑料橡胶等相关专用设备制造以及农药等化学产品制造。其中,青岛海尔以42.75亿美元收购全球最大的家用电器制造商之一的美国通用家电(GE Appliances)交易占第二季度中国制造业海外并购总金额的62%,也是该季度中国最大一笔海外并购。

寻求战略性资产是中国企业海外并购的主要驱动力。在第二季度前十大跨境并购交易中,除了一笔是为了打开中高端家电市场的市场寻求型以及另一笔用于中概股回归外,其余八笔均为战略性资产寻求型,包括获得先进的汽车电子相关技术、数字信息技术、半导体及相关设备生产技术、水处理技术和管理经验,以及实现在世界体育版权市场源头、能源和农业产业链相关的战略布局。

九成海外并购位于北美和欧洲,监管风险有所增大

2016年第二季度,中国企业在亚洲的并购降幅明显,同比和环比分别下降了70%和88%。北美和欧洲则成为中国企业海外并购的主要目的地,两者吸纳了同期中国海外并购总投资额的91%、总项目数的76%。其中,美国是第一大目的地,占全部中国海外并购的59%;德国是第二大目的地,占全部中国海外并购的11%。

伴随着经济结构转型升级的迫切需求,中国企业海外并购的目标已经从资源类资产转向高新技术产业。而一直处在技术前沿的欧美国家企业备受亲睐。和美国监管部门常常以危害国家安全为由为中国企业在美并购设置障碍相比,欧洲对中国投资者更为包容。然而,中国在欧投资的快速增长已经引起了相关监管部门的注意。据Dealogic报道,中国投资者正以大约每周一个企业的速度来寻求收购德国企业,特别是美的收购德国机器人巨头库卡集团的交易更是引起了广泛关注。

英国监管部门正在加大对中国投资者的审查力度。尤其是伴随英国新首相的上台,以及资产透明法案(transparency laws)的实施,中国企业自身透明度问题将使得在英投资面临更多监管和审查。而德国经济部长加布里尔公开呼吁欧洲设立安全条款,阻止外商收购关键技术企业。虽然德国经济部发言人表示,加布里尔的讲话不代表德国政府的态度,但这的确反映了欧洲内部存在呼声加强对中资企业的并购限制和监管。

央企占比持续下降,民营企业向海外子公司注资用途不明

从投资者结构来看,央企曾经占据绝对主体地位。2003-2013年间,央企在中国全部非金融类ODI流量中平均占比达到75%。从2014年开始,央企占比首次低于50%。到了今年第一季度,在中国前十大已完成的海外并购交易中,央企占比只有28%;第二季度进一步下降至10%。央企在中国ODI(尤其是海外并购)中式微,与海外资源类投资大幅减少以及国内反腐导致更为审慎的海外扩张策略密切相关。这当然并非坏事。

取而代之的是地方国企和民营企业突起成为新的海外投资主力军。在前十大已完成的海外并购交易中,地方国企在今年第一、二季度分别占比为49%和63%。今年6月,我们曾经判断“不用过于担心中国海外并购大幅增加所带来的资本流出”的一个逻辑是,国有企业在海外形成的资产仍然是国有资产,如果是优质的战略性资产,将有利于提高中国国有企业的全球竞争力,并助力国内经济转型升级。

然而,在二季度新宣布(未完成)的海外并购前十大交易中,有9起(金额占比99%)全部由民营企业完成,其中又有3笔(金额占比64%)是国内民营母公司向海外子公司注资,但注资的具体目的和最终去向却不甚明了。

(本文作者介绍:中国社科院世经政所国际投资室主任)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情