文/新浪财经意见领袖(微信公众号kopleader)专栏作家 沈建光

当前中国经济数据虽然不如7月那么悲观,但政策也难以继续加码,不会有更强的刺激政策出现,因此预计各项宏观经济指标可能至年底也难见起色,防止资产泡沫的任务仍然较重。

探秘中国经济数据背离之谜

探秘中国经济数据背离之谜近来中国经济数据背离的现象突出,给判断宏观经济运行情况增加难度。例如,7月主要宏观经济数据普遍低迷,持续下滑,但8月官方制造业PMI为50.4,创22个月新高,显示经济向好迹象;而7月工业企业利润大涨、发电量强劲,也与低迷的工业生产和投资下滑态势形成鲜明对比。

如7月规模以上工业企业利润同比增长11%,增速比6月加快5.9个百分点,发电量同比增速从6月的2.1%上升至7.2%,但同期规模以上工业增加值增长6%,较6月继续回落0.2个百分点。而1-7月固定资产投资累计同比降至8.1%,比1-6月竟然下滑0.9%个百分点,在稳增长政策热度未减的背景之下,投资一路下行,数据背离值得关注。

重重迷雾背后的逻辑链条是什么?经济态势到底是有所企稳还是持续低迷?

工业生产下滑与发电量、利润提升背离

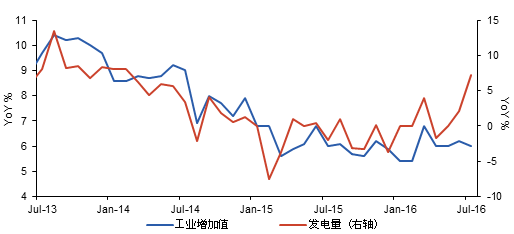

一个值得关注度的方面是工业增加值下滑与发电量强劲、利润增加背离之谜。数据显示,7月规模以上工业增加值同比增长6%,增速较6月份回落0.2个百分点。然而,7月规模以上工业企业利润同比增长11%,增速比6月份加快5.9个百分点,创4个月以来新高;发电量与用电量大幅增长,发电量同比增速从6月的2.1%上升至7.2%,用电量同增速从6月的2.6%上升至8.2%。

图表1:工业生产与发电量数据背离

图表1:工业生产与发电量数据背离一般而言,发电量和工业生产有很高的正相关关系,此次方向性的偏离实属反常。对此现象,统计局方面给出了三点解释原因:一是高温酷暑造成用电量增加,二是洪涝灾害对工业生产有短期不利影响,三是工业用电量基数较低。然而,在笔者看来,上述三个解释理和数据仍然存在背离之处,解释力较弱。

第一个理由是高温酷暑造成用电量增加。诚然,高温对居民用电和服务业用电会产生较大影响,也正因如此,7月城乡居民电力消耗同比增速从6月的5.4%加速至9.6%,第三产业电力消耗同比增速从6月的8%加速15.3%。但由于居民用电和第三产业用电量只占全部用电量的25.6%,测算下来,居民和第三产业由于高温增加的用电量只对全体用电增量贡献了1.5个百分点,难以将用电量5.6个百分点的提升简单归因于此。

当然,有解释认为,第二产业用电增量中也有高温因素,如今年第二产业用电量同比增速从6月的1.4%加速至6.9%,其中工业用电量增速从1.4%加速至6.9%,制造业用电量增速从0.5%加速至4.9%。但笔者认为,还无法将上述第二产业用电量增加归因于高温所致,毕竟对比以往年份,可以发现2010年7月曾是近年同期温度最高的年份,但2010年二产业用电量则与今年明显不同,7月同比增速从6月的15.8%放缓至15.4%,其中工业用电量增速从15.7%放缓至15.4%,制造业用电量增速从19.8%放缓至15.7%。

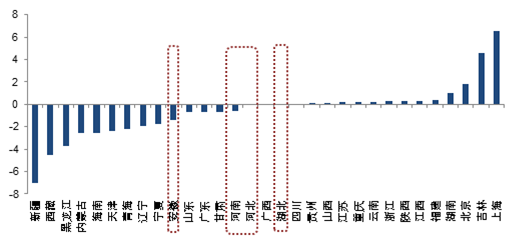

第二理由是部分地区洪涝灾害对工业生产产生了一定影响。然而,根据分析受灾省份工业生产后发现,各省的受灾情况和工业生产减速情况并不完全匹配。例如,根据民政部发布的7月灾情分析报告,河北,湖北,安徽,河南受灾情况较重,而这四个省的工业增加至都只有轻微的减速,分别为5.1%、8.3%、7.7%、7.6%,比6月回落了0.1、0、1.4和0.6个百分点。湖南,贵州,江西,吉林,北京,四川等受灾区,7月工业增加值增速甚至高于6月增速。而减速幅度最大的几个省却并非受灾区,如新疆、西藏、海南分别7月工业增加值分别下降7、4.5、2.6个百分点,无法用洪涝灾害的负面影响解释。

图表2:受灾地区工业生产增速下降并不显著

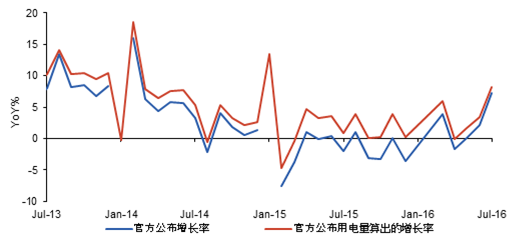

图表2:受灾地区工业生产增速下降并不显著第三个理由是基数效应。根据统计局数据,去年7月发电量同比减速2.02%。但是否是是由于低基数效应导致今年7月发电量有较大增幅?笔者仍然存有疑惑,根据能源局数据,2015年7月发电量为5090亿千万时,2014年7月发电量为5050亿千瓦时,按此计算,同比增速增加0.8%,与公布的-2.02%存在出入。当然,其中可能季节性调整等处理,但缺乏透明度的数据,让人不免对低基数效应的解释产生疑问。

图表3:官方公布用电量增长率与绝对值估算的差距

图表3:官方公布用电量增长率与绝对值估算的差距此外,从行业数据来看,27个行业中,18个行业工业增加值增速上升,消费升级方向的新兴产品产销两旺。例如,1-7月,新能源汽车同比增长94.6%,运动型多用途乘用车(SUV)增长37.7%,碳纤维增强复合材料增长36.7%,太阳能电池增长26.4%,工业机器人增长27.2%,手机增长23.8%,光纤增长31.3%。同时,高附加值行业成长势头良好。1-7月,雷达及配套设备制造同比增长61.5%,电车制造增长39%,航空航天器及设备制造增长24.2%,核辐射加工增长18.8%,通信设备制造增长18.5%,核燃料加工增长16.1%,电池制造增长16%。

投资持续下滑应剔除辽宁异常样本影响

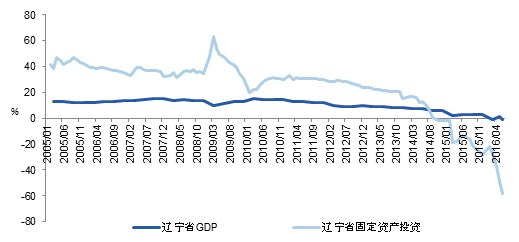

此外,固定资产投资的持续回落也与当前稳增长政策持续有所出入。数据显示,7月固定资产投资显著回落,累计同比由6月的9%降至8.1%,增速为1999年以来的最低水平。然而,笔者发现,当下固定资产投资数据实际上,很大程度上被辽宁省异常的巨幅下跌所扭曲。

例如,今年上半年,辽宁省累计固定资产投资同比下降58.1%,而相比于金融危机以来,辽宁省固定资产投资曾一度高达60%的增长率,辽宁固定资产投资数据自2015年便出现断崖式下滑。这其中原因,有其自身经济下滑的因素,也有统计数据挤水分的原因。例如,辽宁省固定资本形成与固定资产投资数据占GDP比重在2006年之前曾高度吻合,但在2008-2014年差距逐步拉大,直到2014年以后,二者差距有逐步缩小,固定资产投资数据异常波动给分析投资真实情况带来困扰。

图表4:2015年以来辽宁省固定资产投资断崖式下滑

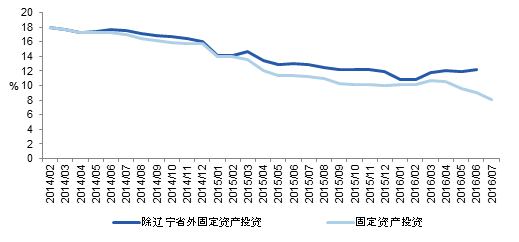

图表4:2015年以来辽宁省固定资产投资断崖式下滑相比之下,除辽宁省以外,今年其他省份固定资产投资在各地政府财政刺激发力的背景下,增速有所反弹。从全国整体情况来看,辽宁异常样本数据扰乱了其他省市的整体趋势,剔除辽宁省大幅负增长后,二季度全国固定资产投资(除辽宁省)保持了相对的稳定,从这个角度来讲,当前固定资产投资数据或在稳增长措施作用下,已有企稳迹象。

图表5:全国固定资产投资(除辽宁省)相对的稳定

图表5:全国固定资产投资(除辽宁省)相对的稳定低迷信贷数据还需考虑债务置换的影响

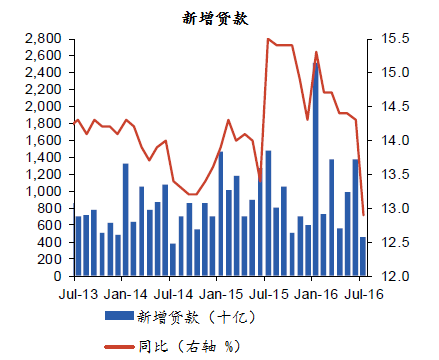

除此以外,7月信贷数据同样值得关注。7月人民币贷款增加4636亿元,同比少增1.01万亿元。其中,非金融企业及机关团体贷款减少26亿元,住户部门贷款增加4575亿元。如果按此数据,当前实体经济几乎没有信贷需求,预示着经济活动十分疲软。但实际上,笔者认为,解读信贷数据还需考虑政府债务置换的影响,今年政府债务置换超过5万亿,月平均也有4000-5000万亿,且月度置换额度波动较大。考虑到地方政府债务置换对月度信贷数据的影响,预计7月信贷情况未必会如负增长显示的那般负面。

图表6:7月新增贷款忽略了债务置换的影响

图表6:7月新增贷款忽略了债务置换的影响综上,笔者认为,在分析当前中国经济数据时,有必要结合多项数据综合做出解读。例如,考虑实际工业生产情况时,工业增加值数据与发电量数据、工业企业利润有方向性偏离,从数据来看,工业经济运行中的积极因素增多、新动能加快蓄积的基本面未变,高端细分行业增加值仍然保持较高增速,实际的工业生产情况不至于如持续下滑的工业增加值数据那样悲观。同样,剔除辽宁异常样本数据后的全国固定资产投资,以及考虑债务置换因素下的信贷数据,当前投资与信贷数据也可能会比实际数据要略好一些。

从这个角度而言,当前经济运行并没有早前工业增加值、投资数据显示的那样悲观,这从8月PMI反弹便可以看出。但是,风险不容小视。一方面经济结构性问题仍然突出,房地产一二线城市异常火爆,房价持续攀升,对实体经济有挤出效应,也在下半年美联储加息背景下,加大了资本流出和汇率贬值的压力。

另一方面,政策的空间在减少。7月财政一般支出同比增长从6月的20%骤降至0.3%,M2增速从6月的11.8%降至10.2%,新增人民币贷款同比下降68.7%,财政、货币、信贷的走弱亦是7月经济数据下滑的重要原因。

下半年考虑到货币政策方面,由于国内面临着房地产市场和金融市场的风险,海外也存在着美联储加息与人民币贬值与资本流出的预期,货币政策宽松程度不如上半年,预计下半年央行不会降息降准,仍将以定向支持为主。而财政政策方面,今年财政支出发力较早,上半年就罕见的出现赤字,预示着下半年空间有限,7月全国财政一般支出同比仅增0.3%,中央本级则下降7.4%,或已是有所征兆。

总之,笔者认为,当前中国经济数据虽然不如7月那么悲观,但政策也难以继续加码,不会有更强的刺激政策出现,因此预计各项宏观经济指标可能至年底也难见起色,防止资产泡沫的任务仍然较重。在此背景下,加快供给侧改革,从化解过剩产能、处理僵尸企业、依靠市场力量促进国企、民企公平竞争、减少行政审批、推进城镇化战略、以及提高居民社会保障等方面加速改革,才是避免陷入中等收入陷阱,重拾经济增长动力的必然要求。

(本文作者介绍:经济学博士,现任瑞穗证券亚洲公司董事总经理, 首席经济学家。复旦大学经济学院客座教授,中国新供给经济学50人论坛成员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。