文/新浪财经意见领袖(微信公众号kopleader)专栏作家 刘涛

银行也绝不是印钞公司或政府扶贫部门,而是企业法人。首先,银行是社会存款的吸收者和暂时保管者。通俗地说,银行的钱大部分并不是自己的钱,从源头上说是老百姓的钱,因此,需要为存款人的利益负起最大责任。

银行有没有对总理作假?

银行有没有对总理作假?近日,《华夏时报》刊载了中小企业协会会长李子彬的专访(《写给总理的一封信》)。根据李会长的转述,总理此前曾为中小企业融资事宜召开过银行工作会议,“会议上大家都说成绩,总理本来还做笔记,后来干脆不记了。总理说,‘怎么你们都说的是成绩,我到下面一看就不行呢’?”

个人理解,总理此处其实未必是针对银行而言,而是向所有相关各方提出的一个疑问。换言之,总理最在意的是真正解决中小企业融资难这一问题的结果,而不是过程中某一部门、某一金融行业的阶段性、局部性“成果”。但部分媒体在转载时,或出于吸引眼球的考虑,直接将题目改为《李克强质疑银行作假:我发现中小企业融资很难》,这无异于给银行扣上了一顶不能承受之重的“大帽子”。

于是,问题来了:第一,中小企业融资是不是依然很难?第二,银行有没有作假?第三,中小企业融资难的主要责任人是不是银行?

一、中小企业融资是不是依然很难?

答案很肯定,是的!

中小企业融资难问题由来已久,几十年来一直没有得到有效化解,说是“老大难”问题毫不为过。在当前全球经济减速、外需环境持续恶化、我国还将在“L”型通道继续转型发展的当口,中小企业融资难并不令人意外。如果说此时此刻中小企业融资难问题已经烟消云散了,那反倒令人担心了:中小企业的投融资需求已经彻底没有了!

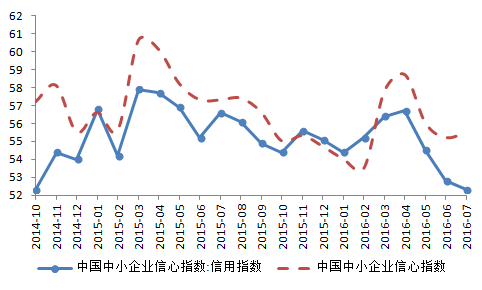

2016年7月,反映中国中小企业经营状况的“渣打中国中小企业信心指数(SMEI)”虽比6月小幅回升0.3个百分点至55.5%,但仍明显低于3月的57.8%和4月的58.7%,以及去年7月的57.3%(由此可排除季节因素)。分项指数中,信用指数从4月的56.7%直降至7月的52.3%,创下2014年10月以来的最低水平,表明中小企业信贷环境趋紧,不但没有好转,反而进一步困难。

图1:中小企业信用环境依然艰困

图1:中小企业信用环境依然艰困从现实情况来看,我国中小企业具有生命周期偏短(平均寿命只有2.5年)、抗风险能力较弱、财务信息不透明、难以提供合格的抵质押物等特点,加上我国征信体系不健全,部分中小企业违约概率天然较高,因此,要从主流融资渠道获得资金支持难度不小。这其中既有客观原因,也有主观因素,更有政策目标冲突的问题(如要求“融资难”、“融资贵”问题同时解决),解决起来不是一朝一夕的事,更不是哪个金融行业或机构的事。

二、银行有没有作假?

答案当然是:没有!

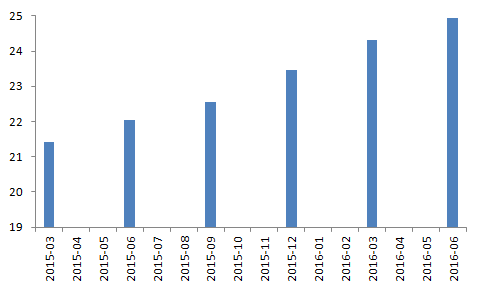

尽管银行服务中小企业融资的直接数据没找到,但从银行业服务小微企业融资的数据中依然可以看出大致趋势。2014年末,银行业用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额20.7万亿元。而到了2015年末,银行业用于小微企业的贷款余额23.5万亿元,同比增长13.3%,增速较为明显。

2015年,银监会发布《关于2015年小微企业金融服务工作的指导意见》,提出“三个不低于目标”,即在有效提高贷款增量的基础上,努力实现小微企业贷款增速不低于各项贷款平均增速,小微企业贷款户数不低于上年同期户数,小微企业申贷获得率不低于上年同期水平。在这一政策导向下,银行无分规模大小,都积极开展了业务创新。

如广发银行创新推出小微企业“税融通”专项融资方案,优先支持纳税评级A/B 级以上优质小微企业客户;营口银行针对中小企业搭建品牌信息、技术、服务等多方共享资源平台,发起成立“中国中小企业品牌俱乐部”;江西银行除引进德国小微技术,推出100万元以下的“金手指”微贷外,还设立小微金融专营机构,建成320余人专业团队,分中心布局全省各设区市。

图2:银行业金融机构小微企业贷款余额(万亿元)

图2:银行业金融机构小微企业贷款余额(万亿元)数据来源:万得(wind)数据库

近年来,在监管部门引导下,国内众多银行确实是将服务中小或小微企业摆在了工作突出位置,也取得了一定成效和进展。当然,这也只能是自己跟自己纵向比较。如果一定要求银行现在、立刻、马上就解决所有中小或小微企业融资难的问题,“是不能也,非不为也”。为什么?接着往下看。

三、中小企业融资难的主要责任人是不是银行?

显然不是。从目前我国商业银行的数量、性质等方面来看,银行充其量只能扮演缓解中小企业融资难的一支方面军,或者说主力军之一,而不可能成为唯一的主力军。

从数量上看,李会长在专访中其实已经点出了一个基本事实:截至2015年末,全国工商注册的企业为2100万户。其中,商业银行的贷款客户总数不超过600-700万户。李会长在专访中没有点出的另一个事实是,我国只有5家大型国有银行、12家股份制银行,133家城商行,800多家农商行。靠这些数量有限的银行去解决1500万家规模差异巨大、类型复杂多样的企业(主要是中小企业)的融资难问题,难免给人杯水车薪的感觉。这也进一步解释了总理的困惑:为何银行方面的的确确做了很多努力和探索,但基层仍有千千万万的中小企业完全无感,继续叫饿喊渴。

从性质上看,银行也绝不是印钞公司或政府扶贫部门,而是企业法人。首先,银行是社会存款的吸收者和暂时保管者。通俗地说,银行的钱大部分并不是自己的钱,从源头上说是老百姓的钱,因此,需要为存款人的利益负起最大责任。

其次,现在的银行多为股份制公司,不少还是上市公司,也需要为维护股东利益承担必要责任。这里所说的股东不但包括政府部门(如财政部或各省财政厅)、国有企业,也包括外资金融机构、民营企业,甚至还有千千万万的个人投资者(散户)。

最后,银行还是我国金融体系的重要组成部分。我国本质上是“基于银行”(bank-based)的金融体系,因此,银行还应千方百计避免成为系统性金融风险的策源地,承担维护金融稳定和安全的责任,包括按照监管要求严格控制不良大面积出现等。尽管与其他国有企业、股份制公司或上市公司一样,近年来银行也被提倡、被鼓励承担越来越多的社会责任,但前提应是按现代企业和金融机构的要求履行好前述三大基本责任。

同样,寄希望于股市(包括境内主板、新三板、各地四板、境外股市等)、债市(包括银行间债务融资工具、公司债、企业债)等多层次资本市场体系等来解决中小企业融资难问题也不靠谱。真正能资本市场沾点边儿的也就是中小企业中科技含量较高的少数科创型企业。

那么,还有谁也应当成为解决中小企业融资难问题的主力呢?一是地方政府,负责为中小企业提供政府担保等增信支持。二是专门针对中小企业提供融资的政策性银行。类似于农业发展银行以国家信用为基础,专业承担国家规定的农业政策性金融业务,为农业和农村经济发展服务。三是大量的民间金融机构,包括民营银行、小贷公司、网络借贷、民间借贷连锁、典当行等。

附带说一句,尽管人们常常将中小企业“融资难”和“融资贵”两个问题并举,但实际上二者不是一回事。现阶段,先着眼于多管齐下解决“融资难”问题,再通过市场竞争等手段解决“融资贵”问题更为可行。如果一味强求金融机构既要向部分风险较高的中小企业提供源源不断的融资,又不得收取合理的溢价缓释风险,其后果很可能是,不但“融资贵”解决不了,“融资难”恐怕也将愈演愈烈。

(本文作者介绍:江西银行战略研究院副院长。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。