文/新浪港股专栏作家 谭明磊 微信公众号(xlgg-sina)

在流动性稀缺的市场演变中,本来有聪明人想进场捡烟蒂,不料很多人拾到了“狗头金”。这不,随着产业的逐步好转,最近走势强劲的板块已经横空冒了出来:电子信息类的互联网科技、晶圆、面板。

最近很多人在讨论,深港通开通前夕,港股有没有机会?实际上港股个股机会一直存在,即便有没有深港通。

这里有三个大背景很关键:1、人民币贬值;2、欧洲不安全;3、日本的量宽;第四才是美联储加息的犹犹豫豫。上述每一个因素都促使资金对新兴市场的配置有重新认识,尤其是港股,所以2016年的港股明显比2015年更有诱惑力基本没有悬念。

香港市场最近个股很强势,主要原因是前期沽空砸得太深,一度演变成全球估值最低的股市。在流动性稀缺的市场演变中,本来有聪明人想进场捡烟蒂,不料很多人拾到了“狗头金”。这不,随着产业的逐步好转,最近走势强劲的板块已经横空冒了出来:电子信息类的互联网科技、晶圆、面板。

互联网科技类板块的龙头非腾讯莫属,讲的道理也太多,很多人关心腾讯还有没有成长空间。其实现在200.00元的腾讯几乎2万亿市值,离美股那几只IT大佬市值还是有一定的差距,所以国际大行们心里比谁都清楚,出来的研报几乎没有一家看空的。其次是苹果周边产业链上的瑞声科技(2018.HK)与舜宇光学科技(02382.HK)走势强劲,夺得市场一片喝彩。

晶圆崛起 龙头股中芯国际

股价大涨也就是这几个月的事儿。沪港通标的股中芯国际(00981.HK)8月的上涨幅度至今已经超过了40%,理由很简单:

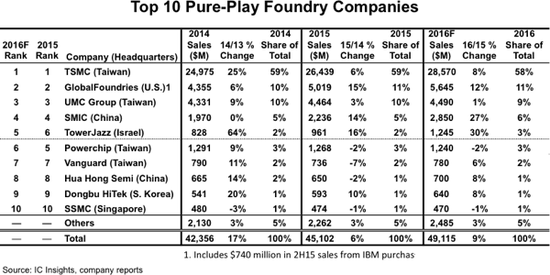

1、硅晶圆厂出货大幅上涨。晶圆代工龙头厂台积电受惠非苹阵营与苹果新机拉货强劲,12寸厂28纳米、16纳米制程产能吃紧。2016 年以来,四大纯晶圆代工厂(即台积电,GlobalFoundries,联电,中芯国际)预计将以84%的市占比领跑市场。IC Insights最新报告显示,有别于2015年全球前十大纯晶圆代工业者有4家销售额出现年减的情况,预估中国中芯国际(SMIC)、以色列TowerJazz以及美国Global Foundries三家销售额年增幅度在两位数百分比以上。

2、苹果处理器、车用半导体等订单增多,晶圆代工龙头台积电的产能将出现满载,IC设计厂商已经在向台联电、中芯国际等代工厂商调配产能。“根据以往的经验,市场需求转好的时候,二线晶圆代工厂的产能利用率将随着台积电的产能满载而持续走高,因此很多IC设计厂商已开始接触台联电、中芯国际等寻求调配产能分散风险。”IC设计从业者表示。

3、收购LFoundry有利于中芯国际抢到更多订单。中芯国际6月24日宣布出资4900万欧元,收购意大利纯晶圆代工厂商——LFoundry 70%股权。中芯国际预计,这起并购交易将于2016年7月底完成,双方的合并、整合将于2016年8月展开。

仅就全球市场地位而言,最大的好消息是,通过并购和产能扩张,中芯国际终于获得了与三星电子晶圆代工业务一较长短的机会。资料显示,2015年三星电子纯晶圆代工业务营收为26.1亿美元,占据全球第四,与LFoundry合并报表后,中芯国际2016年很有可能会在纯晶圆代工领域超越三星电子。

4、出色的业绩让大行更乐观。花旗报告指出,中芯国际次季收入胜预期,集团预期未来5年收入按年增长逾20%,毛利率维持在25-29%水平,上调中芯2016-18年收入预测8%、14%及20%,估计纯利分别为3.72亿美元、5.02亿美元及5.91亿美元,目标价由0.72元上调至1元,估值吸引,评级由升至“买入”。瑞信则认为中芯展望维持强劲,重申“跑赢大市”评级。

5、中国政府扶持力度大。在2014年计划投资逾1000亿美元,到2020年时成为全球芯片行业的领导者。但是,国外企业也很小心,不会把尖端知识产权放在中国。没有授权或收购,将很难获得这些技术。国家集成电路基金为中芯国际并购扩张提供“弹药”,先于2016年5月向中芯国际注资6.36亿美元,近日又出资9.98亿元,与中芯国际的全资附属公司——中芯晶圆以及上海肇芯等,设立了规模为20亿元的上海聚源聚芯集成电路产业股权投资基金,专门用于半导体、集成电路及其相关行业的投资。

6、通过并购整合,中芯国际不仅在横向上扩张业务范围,也在纵向上整合业务能力。2016年4月的公告显示,中芯国际计划以26.55亿元认购江苏长电科技新股;交易完成以后,中芯国际持有长电科技14.26%股权,成为单一最大股东。收购长电科技,虽然未获得自己急需的制造产能,但拥有了整合制造、封测业务的能力。不过长电科技(600584.HK)最近的股价表现一般。

中国台湾、韩国和美国施加的出口限制和其他政策都禁止将最新技术转移给中国企业。中国大陆的芯片企业在创新方面大幅落后于全球领导厂商(尽管海思半导体是个例外)。麦肯锡咨询师克里斯多夫·托马斯(Christopher Thomas)估计,仅英格尔一家公司的研发开支就达到整个中国芯片行业的4倍。但是也看出这个产业的成长空间是十分巨大。

面板涨声一片 A股视而不见

8月份面板价格持续上涨,虽然三季度进入备货旺季外加运动赛事拉动需求,但主要仍是供给因素带动价格上涨。目前电视及IT面板缺货,第3季面板景气审慎乐观,下半年市况将可期。受到日韩厂淘汰落后产能以及国内外消费电子品牌传统旺季采购备货双重影响,缺货已经从中小面板蔓延到大尺寸面板,大有涨价不停的趋势。国内面板制造商生产线承接力有待提升,即使产能完全释放也难以满足市场需求。据智通财经了解,市场面板供应短缺情况极有可能将在2017年进一步恶化,大尺寸面板涨价潮或才刚刚开始。

供应端,面板关厂及产能转移导致面板供应紧张:

1)几家大型面板产线已经关闭(三星显示L7 产能面积占比3%、关闭5 代厂L5,松下G8 产能面积占比约1%);

2)国内新工厂需到2017 年中才有望放量。虽然2018 年将有新产能上线,预计未来12 个月内的产能增速放缓将推动供需走向平衡(部分尺寸甚至可能出现供给短缺),尤其部分新进入者缺乏LCD 面板生产经验。

3)另外三星显示关闭的 L5 主要是生产笔记本电脑、平板计算机以及液晶显器面板等IT 产品,受到该厂关闭的影响,台湾及中国面板厂纷纷在5 代及6 代生产IT 产品,因此对手机面板产能造成排挤,导致a-Si TFT LCD 手机面板供应紧张。

即便是这样一种行业景气度提升,A股的面板大佬京东方(000725.SZ)和深天马(000050.SZ)股价还是显得非常淡定。

另外,日前美国专利商标局公布了一项苹果提交的新专利“电子设备的蓝宝石涂层解决方案”,从某种意义上来说,专利文件也证实了苹果将会推出i-phone OLED的消息。随着苹果iphone OLED应用提前至2017年,未来OLED渗透进程将明显加速。

A股的OLED概念比较多,尤其是玻璃板块已经炒过一波,普遍是概念居多。港股的OLED龙头股早已经按耐不住对未来的憧憬,亿都国际(00259.HK)参股维信诺,股价一步一个台阶的创下52周新高,已经说明香港市场对行业趋势的把握和估值的定义还是比较精准。

(本文作者介绍:智通财经执行总编。)

责任编辑:黄建华 SF178

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。