本周主要股市表现分化。周度热点主要包括:美联储5月会议纪要;美、朝首脑峰会;俄罗斯、沙特商讨原油增产。

美股收涨 其他股市普跌

美国股市本周收获上涨。道指(DIA)、标普500指数(SPY)、纳指(QQQ)分别上涨0.15%、0.31%、1.08%。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

据“ETF精选”数据,由标普500成分股组成的板块多数上涨。但油价大跌拖累能源板块(XLE)跌幅达到4.52%。“债券代理”公共事业(XLU)、房地产(XLRE)本周上涨3.08%和2.06%,因利率本周出现大幅回落。这两个板块上一周分别大跌2.78%和3.08%。此外,科技(XLK)上涨1.28%。金融(XLF)则下跌0.36%,利率下跌对冲了改革多德-弗兰克法案的利好效应。

标普500波动率指数(VIX)(VXX)本周下跌1.49%,周五收报13.22。

亚洲主要股市普遍下跌。上证指数(000001)周跌1.63%,报3141.3点,结束此前连续四周上涨。权重蓝筹代表上证50(510050)下跌2.89%,创业板指(399006)下跌1.75%。

美股三大股指1月26日以来走势(收盘线)(来源:新浪财经)

备受关注的中美贸易磋商继续向前推进。美国商务部长罗斯将于6月2日至4日率团访华,双方团队将继续就中美经贸问题进行磋商。

美国总统特朗普称对上周中美华盛顿谈判并不满意,称这是与中国政府达成最终协议的第一步,希望接下来的谈判快速进行。他还表示中兴将有条件获得业务恢复。

中国继续履行开放承诺。自2018年7月1日起,将税率分别为25%、20%的汽车整车关税降至15%;将税率分别为8%、10%、15%、20%、25%的汽车零部件关税降至6%。降税后,中国汽车整车平均税率13.8%,零部件平均税率6%。

但美国随后做出截然不同反应。《华尔街日报》报道称,特朗普已经与行业官员讨论了关税计划,或将以国家安全为由对汽车进口展开“232”调查,关税可能高达25%。

利好、利空纷至沓来,导致汽车股大幅波动。日本股市交易的丰田汽车、本田汽车,韩交所上市的现代汽车、起亚汽车以及欧洲证券市场交易的大众、宝马、保时捷、戴姆勒股价皆受到影响。在美股市场交易的塔塔汽车(TTM)周跌幅达4.5%。交易所交易基金CARZ分散暴露于全球范围的主要汽车厂商。

据媒体分析,特朗普此举意在施压墨西哥和加拿大,以便在北美自贸协定(NAFTA)谈判中换取更优惠的条件。点此查看NAFTA谈判分析。

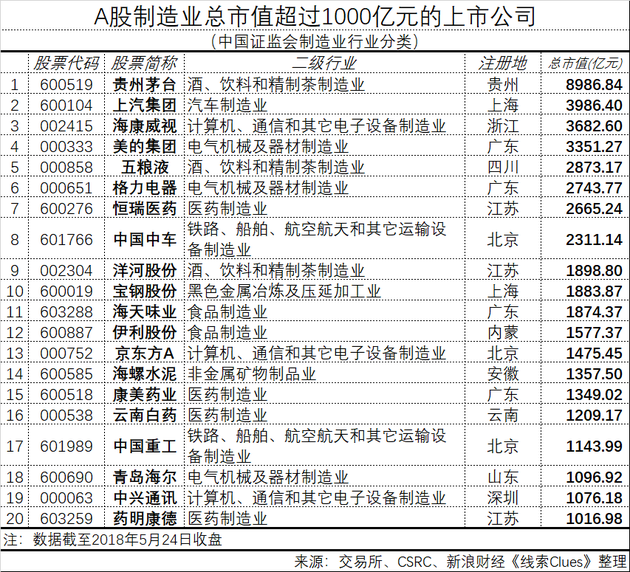

A股市场方面,5月24日富士康(股票简称“工业富联”)正式启动申购。若工业富联上市首日收获涨停板(+44%),即逼近A股制造业市值榜头把交椅。点此查看富士康A股上市意味着什么。

A股制造业总市值超过1000亿元的上市公司,根据中国证监会制造业行业分类(图片来源:新浪财经)

A股制造业总市值超过1000亿元的上市公司,根据中国证监会制造业行业分类(图片来源:新浪财经)恒生指数(501302)本周下跌1.48%,报收于30588点。

据《香港经济日报》报道,内地最大网约车平台“滴滴出行”最快下半年赴港上市。预计滴滴最终上市时市值或能达700亿至800亿美元,超越全球另一网约车龙头Uber的约700亿美元估值。

日本央行(BoJ)行长黑田东彦在第二届任期的首次货币政策会议上,删除了政策运行方针中的核心指标——“关于达成2%通胀目标的时间”。5年前,黑田曾高调宣称要在“两年内实现2%通胀目标”,随后迎来的却是连续6次推延、修改该时间表。有分析认为,这无疑为日本央行提供了一定程度的政策自由度,可能导致日元升值和日本股市下跌。

欧洲市场(FEZ)普遍下跌。德国DAX 30指数(513030)(DAX)下跌1.06%。英国富时100指数(02847)下跌0.5%。法国CAC 40指数下跌1.23%。

欧洲央行(ECB)本周发布的4月货币政策会议纪要显示,欧元区经济前景不确定性已经上升,经济增长可能进一步放缓。欧洲央行2.55万亿欧元的量化宽松购债措施将于9月到期,决策者正在讨论是否缩减购债,抑或是将刺激措施维持更长一段时间。

意大利政局发展明显,总统马塔雷拉23日在总统府任命朱塞佩-孔特(Giuseppe Conte)为新一届政府总理,这意味着今年意大利议会选举后近80天的组阁僵局获得突破。

另有报道称,曾不断呼吁意大利政府为可能退出欧元区做计划的Paolo Savona已得到联盟党领导人Matteo Salvini的支持出任经济部长。

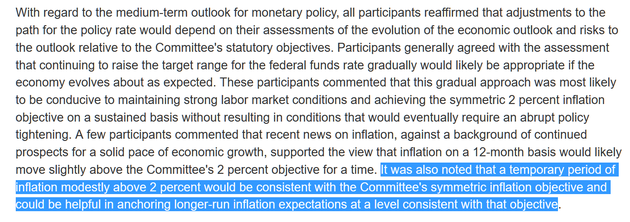

FOMC会议纪要:容忍通胀目标短暂、适度升至2%以上

美联储于美东时间周三14:00公布的5月FOMC会议纪要暗示,愿意容忍通胀目标短暂、适度升至2%以上,认为这与对称的通胀目标一致,并能够有助于在一定水平上锚定与该目标一致的更长期的通胀预期。这与5月初会后声明透露的倾向一致。

美联储FOMC的5月份会议纪要显示,可接受通胀短期适度地超过2%,认为这与对称的通胀目标一致,并能够有助于在一定水平上锚定与该目标一致的更长期的通胀预期。(来源:美联储,新浪财经整理)

美联储FOMC的5月份会议纪要显示,可接受通胀短期适度地超过2%,认为这与对称的通胀目标一致,并能够有助于在一定水平上锚定与该目标一致的更长期的通胀预期。(来源:美联储,新浪财经整理)下周四,美国经济分析局(BEA)将公布4月份PCE价格指数。3月份PCE价格指数同比增幅为2%,自2017年2月份以来首次触达美联储的政策目标值。3月份扣除食品、能源的核心PCE价格指数报1.9%。

PCE是“个人消费开支”( Personal Consumption Expenditures)简称。美联储的货币政策“双目标”之一是维持PCE价格指数同比增长2%。

金融危机以来,扣除食品、能源的美国核心个人消费开支价格指数走势。注:灰色指经济衰退期。(来源:Fred、BEA、新浪财经整理)

金融危机以来,扣除食品、能源的美国核心个人消费开支价格指数走势。注:灰色指经济衰退期。(来源:Fred、BEA、新浪财经整理)FOMC会议纪要表达出对通胀目标宽和、容忍的态度,这使市场对美联储年内总计加息四次的预期大为削弱。

根据CME官网的FedWatch工具,截至北京时间24日11:20,由联邦基金期货推导的美联储2018年加息次数大于及等于4次的概率为38.3%,明显低于月中51%的预期。

截至北京时间24日11:20,由联邦基金期货推导的美联储2018年加息次数大于及等于4次的概率为38.3%(来源:CME网站、新浪财经整理)

截至北京时间24日11:20,由联邦基金期货推导的美联储2018年加息次数大于及等于4次的概率为38.3%(来源:CME网站、新浪财经整理)美联储对通胀的态度,以及地缘政治担忧促使投资者转向更安全的资产,美国国债价格上升,国债收益率下降。美国10Y国债收益率(IEF)(TLT)本周五跌至2.931%,周跌幅达6.15%。该利率被广泛视为全球金融市场基准利率。25日,10Y-2Y国债收益率利差报48BP。

油价大幅下挫 美元指数升至94上方

本周原油期货价格大跌。国际基准ICE Brent原油期货(OIL)(BNO)收于76.47美元,周下跌2.6%,结束此前连续六周上涨。美国NYMEX WTI原油期货(CL)(USO)收于67.5美元,周下跌5.4%。

俄罗斯和沙特能源部长本周晚些时候讨论了当前的减产协议,该协议自2017年1月起将原油日产量减少180万桶。报道称,各方考虑逐步退出该协议以弥补委内瑞拉和伊朗的原油出口减少。

路透社报道,消息人士表示,部长们正在考虑每天增加100万桶原油以冷却当前市场。沙特能源部长法利赫(Khalid al-Falih)对中印等消费大国对于油价超过每桶80美元的反应尤为担忧。俄罗斯能源部长诺瓦克则表示,目前的限产已达到270万桶/日,这相当于限产目标已150%地超额实现。

据美国能源信息署(EIA)数据,截至5月18日结束的当周,美国原油库存结束了连续两周下降,意外增加577.8万桶,市场预期为下降156.7万桶。周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备(OIH)数量增加15台,总数量达859台。

油价周五大跌,贸易加权美元指数(DXY)(UUP)则快速升破94,周五收报94.247,周涨幅0.61%,继续录得去年12月下旬以来最高收盘读数。

欧元基金(FXE)周跌1.02%,英镑基金(FXB)周跌幅1.25%。避险货币日元基金(FXY)周上涨1.14%,结束连续8周下跌。同样具有避险属性的瑞郎基金(FXF)则上涨0.66%。特朗普对美朝峰会的态度反复使资金寻求避风港;投资者认为意大利正在组建的新内阁利空欧元。

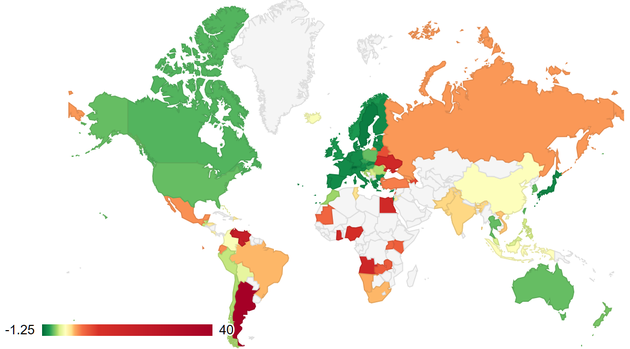

本轮美元大涨正在拖累新兴市场。年初以来,由12种新兴市场货币等权组合的CEW基金跌2.11%。其中,土耳其里拉(TRY)下跌近20%。为了应对贬值,土耳其已加息至16.5%。

此外,阿根廷比索(ARS)今年以来贬值近25%,利率高达40%。中国人民银行原行长周小川谈及比索暴跌时称,大家都知道那首歌“Don't Cry For Me Argentina”,衷心希望以后不会“cry”。

全球经济体利率热力图(来源:Countryeconomy.com、新浪财经整理)

全球经济体利率热力图(来源:Countryeconomy.com、新浪财经整理)数据、财报和展望

美国总统特朗普本周对美、朝峰会的态度反复再次挑动市场神经。特朗普24日说,因近期朝鲜表示出的“公开敌意”,他决定取消原定于6月12日与朝鲜最高领导人金正恩在新加坡的会晤。不过,特朗普25日又对媒体表示,会晤也有可能按期举行。

美国国务院25日说,美国国务卿蓬佩奥(Mike Pompeo)24日与韩国外交部长官康京和通电话,双方表示将保持“紧密协作”,为与朝鲜对话创造条件。韩国政府25日则表示,将继续通过外交努力保持对话势头,通过对话解决问题的立场始终不变。

最新消息显示,韩国总统府青瓦台26日称,韩国总统文在寅当天下午在板门店朝方一侧的统一阁与朝鲜最高领导人金正恩举行了会晤。根据韩朝双方协商,文在寅将于27日上午10时宣布此次会晤的结果。

这是文在寅与金正恩的第二次会晤。4月27日,文在寅和金正恩在板门店韩方一侧的“和平之家”举行首次会晤并签署《板门店宣言》,宣布双方将为实现朝鲜半岛无核化和“停和机制转换”而努力。

本周,朝鲜废弃了位于东北部的丰溪里核试验场,而数小时后,特朗普即宣布取消“金特会”。朝鲜迄今6次地下核试验都在那里完成。

地缘政治紧张,黄金(XAU)(GLD)受到青睐,COMEX黄金期货(GC)(GLD)本周上涨0.74%,收报1301.2美元。上周黄金创下年内最大周跌幅。

加密货币本周继续表现不佳。据Bitstamp交易所数据,北京时间27日凌晨,比特币现货价格(BTC)在7500美元上方,周跌幅达到8.5%。

周五,波罗的海干散货运价指数(BDI)(BDRY)报1077点,连续八个交易日大幅下跌,不到两周这一指数累计跌超25%。该指数上周一报1476点,为年内最高读数。

BDI是散装原物料的运费指数,可衡量钢材、谷物、煤、矿砂等资源的海运费用。该指数由波罗的海交易所(Baltic Exchange)综合海岬型、巴拿马型,及超灵便型船运价指数编制而成。

此外,美国总统特朗普周二表示,他将在11月之前提交新的减税议案,届时共和党有望在中期选举中保住国会多数党地位。去年12月,特朗普签署了美国30年以来最大规模的减税法案,计划未来10年减税近1.5万亿美元。同时这也造成美国政府提高举债,形成“双赤字”担忧。

大公司财报方面,全球最大家电和电子产品零售商百思买(BBY)一季度营收91.1亿美元,高于分析师预估的87.3亿美元,每股收益0.82美元,超过预期的0.74美元。但该公司在线销售增长出现了减速。公司股价周跌幅达到12.5%。

下周将公布的重要数据、事项及提示有:周一美国、英国市场休市;周二的5月谘商会消费者信心指数;周三的美国一季度GDP(第二次读数),5月ADP非农业就业人数变化;周四的中国5月制造业PMI,欧元区5月CPI,美国4月成屋签约销售,4月份PCE价格指数;周五的财新中国5月制造业PMI,美国5月非农就业报告(NFP),美国5月ISM制造业PMI。

下周将披露财报的大公司包括,周二的惠普(HPQ)(盘后),周三的亚德诺半导体(ADI),周四的好市多(COST)(盘后),“一元店”美元树(DLTR)等。

本月15日,明晟(MSCI)公布了半年度指数调整结果,同时揭晓6月1日起获纳入MSCI新兴市场指数(EEM)的A股名单。根据公告,234只A股(名单)被纳入MSCI指数体系,在MSCI新兴市场指数的纳入因子为2.5%,今年8月还将会提升至5%。因此,下周将迎来指数基金经理“调仓”的窗口期。

MSCI指数是全球影响力最大的股票指数,同时也是全球投资组合经理采用最多的基准指数。据报道,97%的全球顶级资产管理公司以MSCI指数为基准。从本质上来说,MSCI 指数就是帮全球机构选股。点此了解MSCI中国A股指数基金。

本次,MSCI中国A股国际通指数(MSCI China A Inclusion Index)将调入11只A股、调出9只A股。该指数是当前中国市场上唯一特殊考虑境外可投资性的MSCI中国A股指数,亦是唯一完全纳入MSCI新兴市场指数体系的A股指数,是A股“入摩”的受益者。

●点此查看MSCI中国A股国际通指数成分股名单及权重。

MSCI中国A股国际通ETF(512160)基金经理罗文杰分享了指数基金调仓的操作思路,及判断哪些个股可能吸引较多海外资金关注。

(线索Clues / 李涛)

持仓报告:Brent原油期货投机空仓近两周已翻番

编辑精选:

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)