文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李德林

高筑墙,广积粮,缓称王。上海莱士应该先把自己的事干好,而不是一味地为了追求规模,维持高股价,靠并购来饮鸩止渴。

A股股神再次出手,炒股亏了钱,就要再赚回来,而且这次要玩一把大的。

上海莱士拟用近400亿收购两家血液制品公司,这一豪言瞬间成了国内最大医药行业并购预案,但股神能凭借这波操作力挽狂澜吗?

黄河之水天上来,可人民币不会从天上掉下来。2018年三季报,上海莱士账上的货币资金只有8.68亿,净利润大幅亏损-12.93亿,这400亿上哪找去,砸锅卖跌嘛?

上海莱士拟收购的两家公司,GDS作价343亿元人民币,天诚德国作价48亿元人民币,前者是大头。

现金支付几乎不可能,两大控股股东已经没有股票可以质押融资了,至于发债,或者是借债融资,在业绩压力大增的前提下,还要大幅增加财务费用显然不划算。

那就剩下增发换股了,目前上海莱士市值972亿,自2018年2月停牌至今,期间大盘下跌900多点,老外也不傻,不可能同意按照停牌前的股价增发股份。

华安基金等机构已经将上海莱士股票估值下调至12.67元,停牌前收盘价格19.52元,相当于调低35%。

如果按照机构的估值,上海莱士复牌补跌后市值还剩下600亿左右,如果向GDS母公司西班牙基立福增发300亿市值的股票,基立福对上海莱士的持股比例将达到三分之一左右,这将超过股权稀释后的莱士中国和科瑞天诚,成为第一大股东。

如果将来外资继续对上海莱士增资控股,那到底是上海莱士要国际化,还是帮助外资国际化呢?

血液制品不是能随便开放的,关乎国计民生的安全问题,国内从2001年起就不再审批新的血液制品企业。上海莱士想一口吃个胖子,可是胖子进来控股怎么办,官方审批也很难通过。

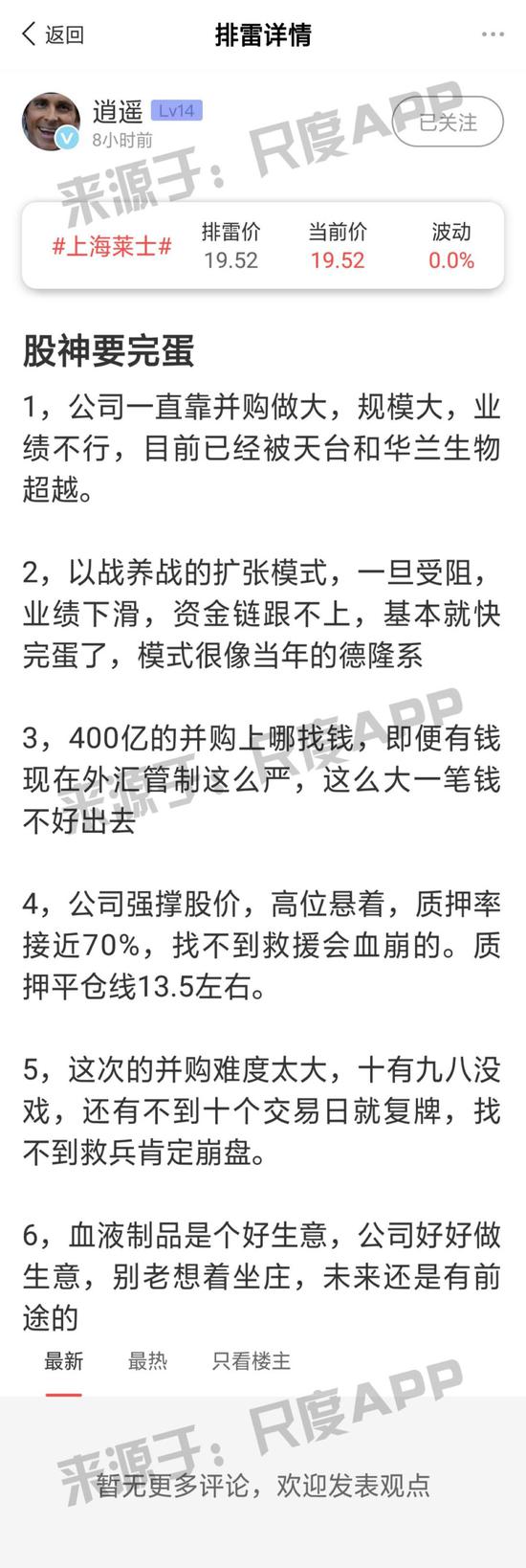

*尺度APP排雷板块,大神逍遥已经将上海莱士送上了最新排雷贴,要知道逍遥的排雷准确率高达93%,不知道这次能否一击必中呢?大家快去围观吧。

1

1资本运作是用来帮助企业快速发展的,而不是用来炒高股价的,不能本末倒置。

2013年上海莱士以18亿天价将郑州莱士收入麾下,2014年又用47.5亿元的高价收购了同路生物89.77%的股份,两笔大额并购大大增厚了上海莱士的业绩。

来源:同花顺

2013-2015年,上海莱士净利润从1.44亿,增长至14.42亿,利润扩大十倍,借助牛市的风口,股价也上演了3年15倍的神话。

这还不算什么,厉害的是牛市崩盘后,大盘几乎腰斩,不少高位股随之灰飞烟灭,但是上海莱士依然在高位屹立不倒,这是为何?

来源:同花顺

2015年上海莱士的扣非净利润6.82亿,净利润14.42亿,2016年扣非净利润8.99亿,净利润16.13亿。这之间的巨大差额凸显了上海莱士炒股的实力。

这两年上海莱士一共在二级市场赚了约16亿,贡献了半数利润,“股神”的封号也因此而来。

业绩不够,炒股来凑,这条路注定走不远,覆巢之下无完卵,股神也不行。随着市场下行,上海莱士2018年三季报显示投资收益为-11.25亿。

股神坐了一趟过山车,当年从万丰奥威和兴源环境赚的钱又在这两只股票上亏了回去,再次印证了盈亏同源的道理。

2

资本运作是把双刃剑,用得好可以让企业一日千里,如果消化不良,也会遭遇反噬。上海莱士除了炒股遭遇滑铁卢,还留有并购后遗症。

高商誉埋下了业绩雷,上海莱士商誉高达57亿,占总资产49.38%,而此前收购的郑州莱士、同路生物的业绩承诺从2015年开始接连失约。

按照业绩承诺,郑州莱士在2014年、2015年、2016年应当分别实现净利润1.05亿元、1.34亿元和1.71亿元,但在2015年、2016年,郑州莱士实际完成净利润为1.17亿元和1.45亿元。在业绩承诺期过后,郑州莱士2017年实现净利润1.11亿元,较上年同比下滑23.45%。

同路生物应在2014年、2015年、2016年净利润分别达到2.81亿元、3.68亿元、4.8亿元,但公司在2016年仅实现4.7亿元净利润。业绩承诺期过后,同路生物2017年净利润同比下降7.79%。

两家公司的业绩遇到瓶颈后,有下行的趋势,但至今这两家公司只有几百万元的商誉减值,为将来的业绩埋了巨大隐患。

3

高位停牌,股权质押风险引发担忧。

上海莱士停牌的9个月里,大盘一路下行,最近康得新、希努尔等高位股复牌后无一例外大跌。

2018年三季报,天台生物净利润4个亿,现在的市值只有182亿,华兰生物净利润7.6亿,市值是356亿。

即便不算炒股赔的钱,上海莱士的扣非净利润只有4个亿,但市值却高达970亿,复牌后需要几个跌停,那可就不好说了。

莱士中国和科瑞天诚两大股东及一致行动人已经将上海莱士约70%的股份进行质押。自2014年踏入并购快车道以来,上海莱士的股权质押比例基本一直维持在60%以上。

来源:东方财富choice

一旦复牌下跌可能会触发股权质押平仓风险,这也是上海莱士一直寻求并购重组自救的重要原因。如果找不到救援资金,质押平仓将会再次引发雪崩式的踩踏。

并购重组能够快速扩大企业规模,提升市值,但是这个游戏容易玩上瘾。合并报表后,公司业绩大增,股价也快速上涨,质押股票可以融资更多的钱继续扩张。

可一旦业绩不急预期,股价有下跌风险,为了维持高股价,依然需要用并购去续命,直到有一天吃不动了,泡沫也就破了。

4

上海莱士的核心优势是血液制品行政审批严格造成的行业高壁垒,而通过不断收购,上海莱士成为中国最大的民营血站经营者。

但这家快速崛起的千亿血制品公司除了规模大,研发实力还不够硬,自主研发能力不如老牌血制品公司华兰生物。

来源:德林社数据

来源:德林社数据在国外血液制品中,一层血能生产出好多种高端产品。而上海莱士的传统产品对血液的使用程度达不到国外现阶段疾病的治疗需求。

另外,受“两票制”推进的影响,公司从市场代理销售模式向终端市场销售模式转型、客户信用期放宽等原因。企业的收帐速度慢、坏账风险增加,资金回笼难,极大影响企业的现金流,并且近期内难以解决。不免让人担心这400亿并购资金是否会加剧企业本来就尴尬的资金链问题。

注释:“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

来源:德林社数据

来源:德林社数据对于上海莱士来说,首要的是解决股权质押风险,其次是踏踏实实经营,提高研发能力,不仅要做大,还要做强。

此外继续优化管理,加速改革营销体系以适应两票制的推进,把应收账款周转天数缩短,充分利用现有的资源把公司的业绩搞上去。

高筑墙,广积粮,缓称王。上海莱士应该先把自己的事干好,而不是一味地为了追求规模,维持高股价,靠并购来饮鸩止渴。

上海莱士公告,将不晚于2018年12月7日复牌。

留给股神和股民的时间都不多了。

(本文作者介绍:著名财经作家、《德林爆语》主持人。三分钟财经脱口秀,每天一个资本真相,微信公众号:delinshe)

责任编辑:张文

德林社,最麻辣的财经脱口秀,官方微信公众号:delinshe