原标题:业绩超预期股价却下跌,步入成年的携程挑战重重 来源:时代财经

图片来源:Unsplash

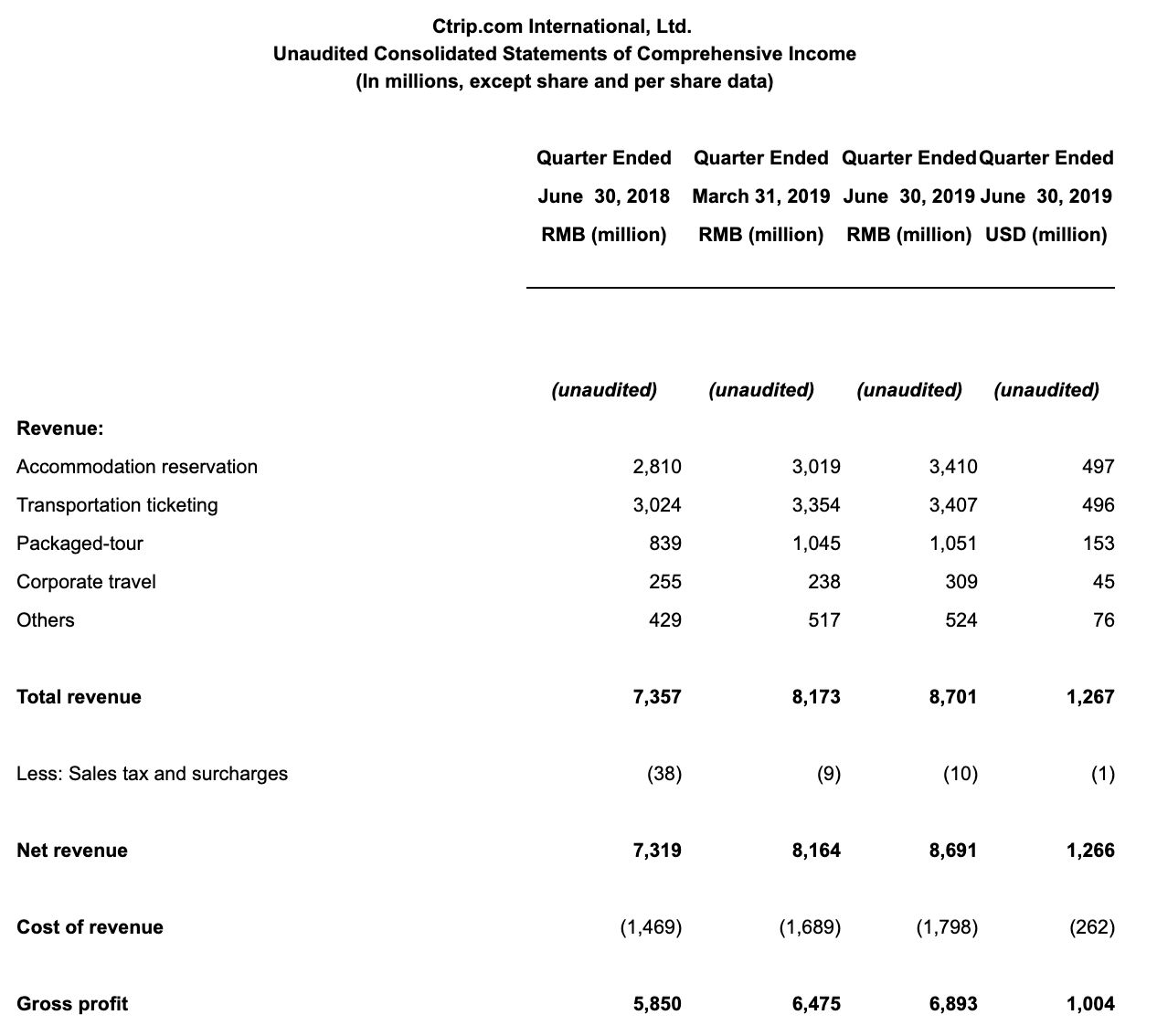

今年10月,携程即将迎来自己的20岁生日,这家总部位于上海的在线旅游平台北京时间9月10日公布了第二季度的业绩:季度营收为87亿元人民币(13亿美元),同比增长19%,位于此前预测16%-21%增长区间的高位;营业利润同比大增84%至13亿元人民币(1亿9400万美元);然而净亏损却录得4.02亿元,市场对其预期是盈利8.09亿元,去年同期则盈利了24亿元。携程强调称,这主要是因为股权证券投资公允价值变动造成13亿元人民币的亏损,如果不按照美国通用会计准则,归母净利润为13亿元,高于去年同期的11亿元。

携程Q2主要财务数据。图表来源:携程财报

财报公布当日,携程股价跌幅扩大至6.29%。在过去的52周,携程股价累计跌幅8%。整体来看,分析师们对其持中性态度,没有一家机构建议卖出。

易观旅游健康行业中心分析师韩梦莹也对时代财经强调,在携程第二季度财报公布之前,多家海外投资机构对其评级都比较乐观,而这份财报的各部分业务表现均达到了预期,营业利润是近两年最高的。

“虽然携程股价下跌,但这个跌幅放在A股来看,真的不算什么。”韩梦莹表示。

华美顾问集团首席知识官、高级经济师赵焕焱则对时代财经表示,携程的营收并非是交易额,而是佣金一类的收入,考虑到其规模,增幅不易。“资本市场可能关注到净利润带来的股利因素,股价有所下跌。”

业绩表现超预期

从具体的业务来看,2019年第二季度,携程住宿、交通票务、旅游度假和商旅四大业务的营收分别为34亿元、34亿元、11亿元和3.09亿元,同比增长21%、13%、25%和21%。根据携程的主营构成,住宿预定和交通票务两大业务从这个季度开始平分秋色,贡献率均占到39.08%,但是这两部分的增长似乎都在放缓。

2019年第一季度,住宿板块的营收同比增长了21%,环比增长14%,第二季度同比增长仍然只有21%,环比则下降了一个百分点。携程预计第三季度该部分的增速会下调至13%-18%。与此同时,住宿业务对于携程的重要性却越来越凸显,2017年,这部分的贡献率为35%,2018年达到了37%,今年第二季度继续上升至39.08%。

交通票务板块作为携程的传统优势板块,增长的脚步还在继续放缓。2019年第二季度携程交通票务营业收入为34亿元人民币,同比增长13%,第一季度的同比增速是16%。根据携程高管在财报发布后的电话会议上透露,第三季度交通票务的增长会继续放缓至3%-8%。

韩梦莹对时代财经指出,核心业务板块酒店营收增速放缓以及第三季度的增长预期相较于去年同期降低都让资本市场对携程持谨慎的态度。“境内酒旅市场有美团和飞猪这样的竞争对手带来的冲击,而第三季度作为传统度假旅游旺季,理论上应该是度假业务板块冲击业绩的理想时机。然而从二季度携程度假板块的增幅来看,这部分业务的增长并没有让人有太多信心。”

今年第二季度携程旅游度假业务营业收入为11亿元人民币,与上季度持平,同比增长25%,但是第三季度的业绩预期只有15%-20%。

另一个麻烦在于,以美团为首的更年轻、更有活力的竞争对手也在细分领域对它形成冲击。今年8月份,移动大数据Trustdata发布了《2019上半年中国在线酒店预订行业发展分析报告》(下称“报告”),报告显示:2019年上半年,美团酒店订单量占比首次过半,达到50.6%;间夜量占比再次超过携程、去哪儿及艺龙的总和,达到47.3%。

与此同时,连续亏损7个季度的美团也终于在二季度实现了整体盈利,根据财报,美团发展迅速的酒店业务,在第二季度的间夜量从去年同期的7290万增长至9400万。

国际征途上的“荆棘”

在携程的业绩电话会议上,高管们的另一个重点则放在了解释其全球化的战略上。这也是携程自2016年以来一直想要讲的出海故事。

2016年携程在完成了国内市场的整合后——此前一年,先后收购艺龙和去哪儿——投资了印度最大OTA MakeMyTrip,同年还收购了英国机票搜索引擎Skyscanner,这也成为携程国际化扩张的第一步。

国际业务也成为其在财报中努力对外呈现的重要部分。根据携程的说法,2019年第二季度,国际酒店和国际机票(不包括天巡在内)增速达到同期中国出境人次增长的两倍多。国际业务的收入——包括大中华地区用户的出境游业务和海外用户的旅游业务——占集团总收入约35%以上。这与第一季度的表述类似。

但近期,中国香港和中国台湾的旅游市场并不乐观、北京与华盛顿之间的复杂关系,都让这家在线旅游公司的前景令人担忧。

香港的旅游业遭遇了2003年“非典”以来的最沉重的打击。今年8月,赴港游客数量同比减少了近4成,酒店入住率下降了40%到70%,这也导致部分地区空置率超过了50%。中国台湾地区在进入8月之后,来自大陆的游客迅速减少至7月的三分之一。携程透露,今年上半年,香港和台湾两地占据了其整体出境游三分之一的份额。考虑到宏观经济和地缘政治的变化,携程也下调了第三季度的预期至10%-15%。

在电话会议中,携程CEO孙洁仍然表达了对未来的信心,她表示三到五年内携程国际业务的收入占比会达到40%-50%。但如果更加细致地来划分目前35%的国际业务营收,其中出境游占据了25%,真正海外用户的旅游业务只有10%左右。从这个角度来看,距离携程真正的“国际化”依然路途漫漫。

易观智库发布的《2019中国在线旅游市场年度综合分析》显示,携程的市场份额占比36.6%,去哪儿市场份额为16.5%,飞猪旅行市场份额14.3%,同程艺龙市场份额5.3%,途牛和美团点评的市场份额持平为3.4%,考虑到中国整体线上旅游市场渗透率难以突破15%,想要维持更高的增速,“出海”是携程想要讲也不得不讲的故事。公布二季度财报的当天,携程宣布将公司英文名更改为“Trip.com Group Limited”,这与此前推出的面向亚太地区的国际新品牌一致。

更早之前的9月3日,携程宣布完成了与Naspers的换股交易,携程CEO孙洁、CFO王肖璠、CTO熊星被任命为印度最大的在线旅游公司MakeMyTrip董事会成员。

在韩梦莹看来,携程的出海策略非常明确,换名字就是打品牌,直接叫Trip更有嫁接优势。“携程虽然号称全球第三大OTA,但它80%以上的营收还是来自中国国内。与Expedia和booking的品牌国际化程度比,真的太低。即使有‘天巡’这样的搜索入口帮助其加持海外用户预订量,但是搜索引擎的入口价值在国际航司、酒店甚至是度假旅游直销渠道不断加强的趋势下会继续降低。”

也有业内人士对时代财经指出,相比于携程的整体出海,更看好其在印度市场的增长前景。公开资料数据显示,作为印度最大OTA的MakeMyTrip市场占有率达63%,交易额在过去几年里实现了43%的复合增长率。

步入成年的携程,正在不断走向国际舞台,庞大的中国出境游人口是它“走出去”的基石,但它仍然需要应对各种问题,从地缘政治、宏观经济环境的变化到国内对手的竞争,这也在考验它手中的弹药是否充足。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)