作者:申万宏源研究所分析师 沈盼 王胜

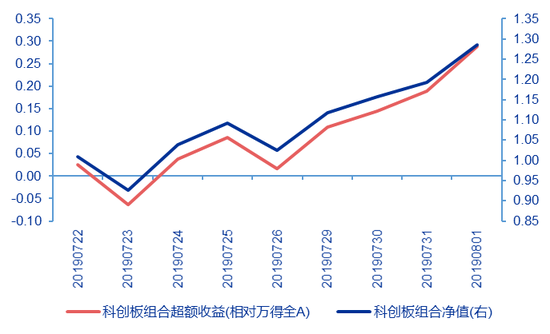

科创板7月22日开市以来市场表现平稳,具有一定赚钱效应,取得阶段性成果。按照等权重方式计算25家科创板公司组合净值,以7月22日开盘价为基期,则截止2019/8/1该组合净值已经达到1.29,相对万得全A的超额收益达到29%,赚钱效应显著,有助于吸引投资者进入市场,科创板取得阶段性成果。

图1:科创板开始以来表现平稳,具有一定赚钱效应

资料来源:申万宏源研究

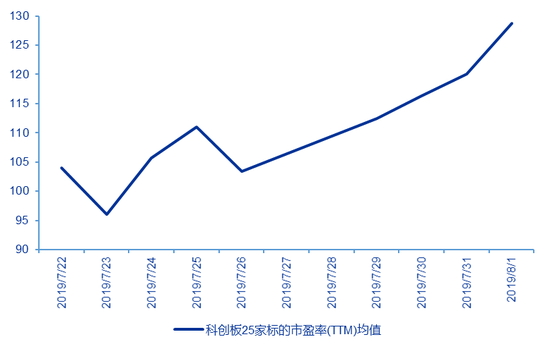

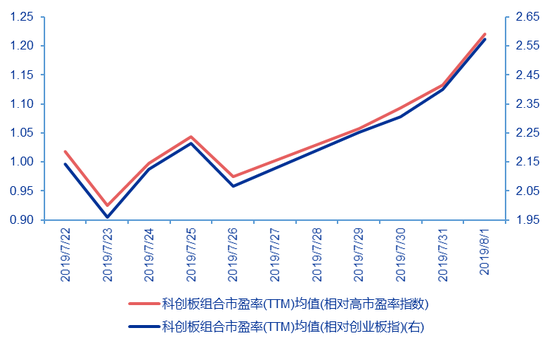

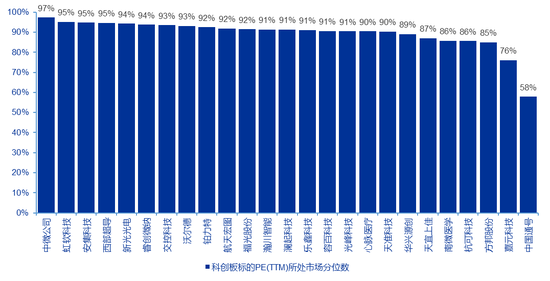

资料来源:申万宏源研究上市公司估值具有均值回归的特征,估值增长过快过高则存在修复的需要。尽管科创板上市公司的估值方式多样,但是目前已上市标的整体盈利较为稳健,基本仍沿用PE估值方式,所以本文主要还是从PE估值角度衡量当前科创板标的风险收益比。我们从横向和纵向、绝对估值和相对估值多个角度对比,提示未来需关注科创板部分标的估值修复需求。从绝对估值角度,当前科创板标的市盈率(TTM)均值已经达到129倍的相对高位;而从相对估值角度,科创板组合平均市盈率相对创业板指达到2.57倍,相对高市盈率指数达到1.22倍,说明科创板市盈率已经达到阶段性高点。从横向角度,科创板标的当前估值大部分处于其他非科创板全部A股标的前80%分位数以上,仅有嘉元科技和中国通号估值分位数略低;从纵向角度,创业板指估值高点出现在2015年6月达到137倍,而当前科创板的129倍市盈率已经属于历史较高水平。

图2:科创板组合市盈率均值绝对值达到129倍的高位

资料来源:Wind,申万宏源研究

资料来源:Wind,申万宏源研究图3:科创板组合市盈率均值是高市盈率指数的1.22倍

资料来源:Wind,申万宏源研究

资料来源:Wind,申万宏源研究图4:科创板标的当前估值大部分上处于存量A股市场的前80%分位数以上

资料来源:Wind,申万宏源研究

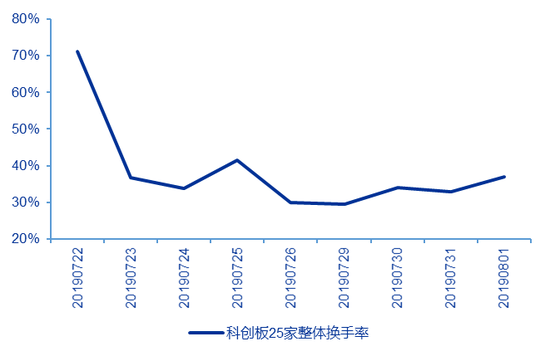

资料来源:Wind,申万宏源研究T+1制度下的高换手率反映当前筹码结构不稳定性高,市场博弈情绪较为浓厚。科创板25家上市公司整体换手率自开市日达到71%的高位后有所回落,此后基本维持在30%以上的水平,截止8月1日换手率依然高达37%,T+1制度下意味着每天基本上有三分之一的筹码会转手卖出,反映当前筹码结构依然具有不稳定性,市场博弈情绪较高,市场情绪扰动下股价出现波动的概率依然存在。

图5:T+1制度下的高换手率反映当前筹码结构不稳定,市场博弈情绪较为浓厚

资料来源:Wind,申万宏源研究

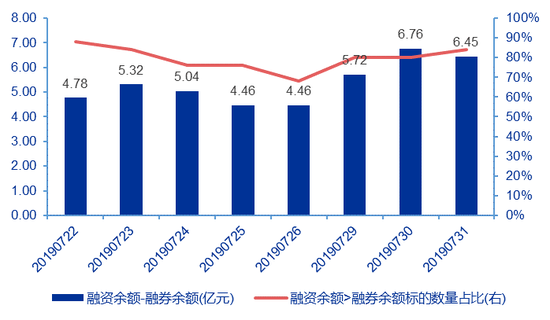

资料来源:Wind,申万宏源研究未来一段时间,交易制度创新设计下多空力量存在市场化自发平衡的动力,提示投资者注意防范风险。本次科创板制度设计方面注重多空力量平衡,制度设计亮点主要集中在转融通制度及绿鞋机制方面,目前部分券商正在放开对个人客户的科创板融券服务,包括30个自然日内部分上市公司依然有实施绿鞋机制稳定股价的可能性,所以在当前估值上行较快背景下,投资者宜适当防范风险,警惕融券及绿鞋机制平衡下股价出现波动的可能性。

图6:交易制度设计下多空力量存在市场化自发平衡的动力

资料来源:Wind, 申万宏源研究

资料来源:Wind, 申万宏源研究责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)