|

|

煤炭业:低估状态将被市场纠正http://www.sina.com.cn 2007年01月25日 18:31 证券导刊

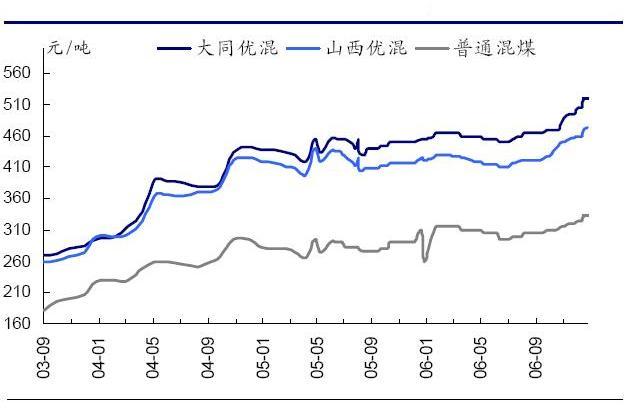

煤炭合同汇总价格同比大幅上涨符合预期,更符合国家产业政策导向。2007年煤炭行业很可能重演2006年初的格局,随着市场对于煤价、煤企的成本转嫁能力以及盈利能力的重新认识与评估,煤炭企业背离基本面的低估会得到市场的纠正。 东方证券 袁晓梅 煤炭合同汇总会信息透视 为期7天的全国煤炭合同汇总会1月17日在广西桂林结束,2007年全国煤炭价格普遍上涨成为定局,合同价格全国平均上涨30元/吨,山西煤炭提价幅度达每吨40元。 煤炭合同汇总价格同比大幅上涨符合预期,更符合国家产业政策导向。相对于2006年的煤炭合同订货会合同煤价上涨20-25元的情况,2007年的合同煤价格上涨的幅度更为可观。整个“ 十一五”期间GDP能降下降5%是非常重要的目标,而这一目标将通过能源产品价格的市场化而得到进一步的贯彻,煤炭的市场化定价正反应了国家的这种价格政策导向。国家对于能源资源征税以及煤炭价格市场化政策的目的是通过价格机制传导达到节能降耗、资源集约的目的。山西作为最大的煤炭调出省份此次煤炭合同价格大幅上涨意义重大。以同煤为首的煤炭企业此次显示了相当的价格谈判能力与默契性,大型煤炭企业对于市场的定价权开始体现,行业具备较强的政策性成本转嫁能力。 图1:国内煤炭市场近期价格走势

资料来源:东方证券研究所 对于煤炭行业成本压力的再认识 政策性因素将促使成本大幅度上升。目前国家已在包括山西省在内的八个主要产煤省全面实施煤炭资源有偿使用,并在山西省实施煤炭工业的可持续发展政策试点,将全面征收煤炭可持续发展基金、矿山环境治理恢复保证金和煤矿转产发展资金,加上资源补偿费、矿业权(含探矿权和采矿权)价款、安全费用提取、以及“两津一贴”,煤炭吨煤生产成本将增加近70—80元。 成本的上升并不必然导致行业盈利能力的下降,决定企业和行业最终盈利能力的还在于成本在多大程度上可以得以转嫁,成本能否得以转嫁又取决于:企业在行业中的市场份额,行业集中度的变化情况以及由此产生的对于供给的调节能力强弱,下游的需求旺盛程度,以及政策的调节作用。 在某种意义上,2007年的煤炭行业酷似2006年面临铁矿石成本压力以及产能扩张压力的钢铁行业,而2006年的钢铁行业的实际盈利能力比很多市场人士预期的要乐观的多。 2007年煤炭行业的走势很可能重复2006年的历史,从2005年底开始对于煤炭成本和供需形势的担心就一直存在,而对煤炭企业盈利能力的持续性的信心则不足。但2006年全年煤炭行业的实际情况是总体价格有所提升、大型煤炭集团产能稳步释放,政策性成本逐步向下游传导,行业集中度不断提高,政策性调节因素的存在使得供需平衡格局得以延续,煤炭生产企业的利润保持了稳定的增长。 前期有行业人士认为,煤炭消费旺季煤炭价格能否体现旺季行情是煤炭供需关系是否出现逆转的重要指标,四季度煤市情况显示供需平衡并略有紧张的格局并未打破。煤炭下游需求保持旺盛。近期煤炭季节性需求旺盛,市场煤炭价格呈现快速上涨趋势,多个地方煤炭价格创出历史新高。电力装机容量2006年四季度大幅增长4500万千瓦,下游尤其是电力需求的增长构成煤炭需求的强大支撑。根据有关部门预测,2007年全国煤炭需求25亿吨左右,增加约1亿吨,其中,电力行业2007年新增机组增加煤炭需求约9000万吨。 政策性要求对于小煤窑和不合规煤窑的关停对于产能构成有序调节。2006年,仅山西省全省取缔关闭非法违法矿点4876个,市营以下矿井个数由4397个减少到3006个,压减1391个,压减比例31.6%,核减了2000万吨/年的生产能力。在2006年已确定关闭并已停产实施关闭的矿井494个的基础上,2007年将进一步关闭500个矿井。影响国有大矿安全和属于国家规定的“16种类型”的矿井均要实施关闭,都将在2007年内全部完成。 图2:单月原煤产量(万吨)以及同比增速

行业数据显示,煤炭产能的增长已经进入合理的范畴,目前煤炭生产量同比增长率在10%-15%之间,并且市场较为紧张的供需格局仍在持续。 更为全局性的投资机会正在到来 更为全局性的煤炭行业投资机会正在到来,前期煤炭行业亦存在明显低估,但市场对于行业预期极为悲观,只有个别成本压力较小,煤质较优的公司表现优异,整个行业表现平淡。目前,我们认为,整个行业基本面的转暖和不确定因素的消化使得更为全局性的投资机会正在到来。整个煤炭行业在市场估值水平不断抬高以及行业基本面转暖,利空因素消化的背景下,投资吸引力有所增强。而稳健的业绩增长、更为完整的产业链以及不断增强的抵御周期的能力使得主流煤炭上市公司仍是投资的最佳标的。 行业投资机会和重点公司 A股市场对煤炭企业成本上升以及未来供求形势波动的担心,忽略了煤炭市场价格不断提高、行业集中度不断上升、煤炭企业谈判能力不断增强的事实,造成煤炭板块相对于整个市场出现持续的价格低估。 我们认为煤炭行业很可能重演2006年初的格局,随着市场对于煤价、煤企的成本转嫁能力以及盈利能力的重新认识与评估,煤炭企业背离基本面的低估会得到市场的纠正。我们对于煤炭行业的整体评级从中性提升为看好,其中尤其看好动力煤为主以及炼焦煤为主的上市公司,建议增持大同煤业、国阳新能、西山煤电。 表1:重点公司评级

资料来源:东方证券研究所 大同煤业(601001): 大同煤业主要产品包括筛分煤、筛末煤、筛块煤。其中,筛末煤主要用于发电、工业锅炉、化工、水煤浆等;筛块煤则主要用于建材、冶金、民用等。 目前公司下属四个煤矿为煤峪口矿、同家梁矿、四老沟矿和忻州窑矿,均属于大同煤田,全部位于口泉沟,所采煤层为侏罗系煤层,可采储量3.80亿吨,为天然的优质动力煤,产品只需经过筛选过程便可直接销售,具有较强的成本优势。 公司本次募集资金拟投资建设的塔山矿井项目,开采煤系为石炭二叠系煤系,其可采储量达30.71亿吨,矿井设计服务年限122年。 大同煤业本次IPO募集资金拟投资项目主要是年产原煤1500万吨的塔山矿井项目和塔山矿井配套选煤厂项目。这两个项目拟用募集资金10亿元,占巨资总额的一半以上。预期募集项目将成为公司未来的主要经济增长点。 塔山矿井项目是国家重点支持项目。井田位于山西省大同煤田东翼中东部边缘地带,井田内赋存有侏罗系和石炭二叠系两个煤系。塔山矿井开采煤系为石炭二叠纪煤系,矿井煤炭地质储量50.74亿吨,工业储量47.64亿吨,可采储量30.71亿吨,其中主采煤层可采储量26.47亿吨,占全矿井可采储量的86.19%。 公司是目前我国主要动力煤生产基地,2005年每股收益0.80元,2006年前三季度实现收益0.37元,2006年预测每股收益0.67元,2007年每股收益0.75元目前公司估值水平偏低,考虑公司募集资金项目给公司未来带来收益,给予公司“推荐”评级。 西山煤电(000983): 稀缺、优质炼焦煤资源拥有者,斜沟煤矿和交电厂二期投产将使公司未来煤电产量翻番。 公司的主要煤种为焦煤、肥煤,储量丰富,属国际上保护性开采的稀缺煤种。生产的十级肥精煤和十级焦精煤是炼焦配煤中的基础性煤种,因粘结性强、热稳定性和流动性显著,是我国目前最大的冶炼精煤生产基地和优质动力煤生产基地,拥有世界最好品质的稀缺焦煤资源。 现有五个矿井(西曲矿、马兰矿、镇城底矿、西铭矿、斜沟煤矿) 可采储量约为13.32亿吨,可开采期限将近100年。公司已经开始开发总储量400亿吨的兴县矿区,该煤矿具有良好的煤炭资源条件,煤层厚度约4~5m。 2006年斜沟煤矿将达到约200万吨产量,2007 年配套铁路建成之后将使得该煤矿产能得以逐步发挥,2008年预计达到1000万吨产能。兴县斜沟煤矿将最终达到1500万吨产能,相当于再造一个西山煤电公司。 非煤资产包括:控股的古交电厂、西山热电1#、2#机组投产发电、参股的山西焦化(3.840,-0.08,-2.04%)(24.19%)及山西证券有限责任公司(2.93%)、晋兴能源有限责任公司负责筹建岢瓦铁路(99.33%)。 古交电厂一期今年进入运行期后,预计将会开始启动古交电厂二期2×60 万千瓦项目,这将会对公司的电力业务增长起到进一步的推动作用,建成后装机容量也会增加一倍以上。 公司是我国优质炼焦煤生产基地,2005年每股收益0.84元,预测2007年每股收益0.88元,价值被低估,基于公司资源特征、未来增长潜力和估值水平,给予公司“推荐”评级。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

|

|||||||||||||||||||