|

|

市场研究:强势股大回眸

★★★★★

恒生电子(600570):进入十年高速成长期

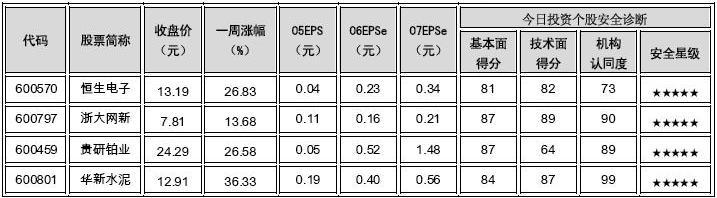

恒生电子(600570)周五涨停,股价创上市以来新高,换手率超过4%。恒生电子股份有限公司成立于1997年8月,目前,公司拥有700多名工程师,是中国著名的金融、证券、基金、CTI、交通行业软件开发商之一,也是电信、期货、电子政务、安全、软件外包等领域重要的软件开发商和系统集成商。创业至今,恒生的经营业绩一直保持了飞速发展的势头,在业界的地位和影响也不断的提高,是为数不多拥有自主版权的软件企业。

公司是国内金融软件的领军企业:在证券基金软件领域,市场的寡头垄断格局已经形成,公司的市场份额在40%以上,客户稳定,产品和服务继续向纵深发展;在银行软件领域,公司已成功切入银行外围系统。公司拥有24个产品种类,在国内同行中,优势明显。目前,公司在这一领域主要的竞争对手是跨国的IT企业;公司通过开展软件外包业务,积极参与金融软件的国际竞争。目前,良好的盈利态势正日益显现。公司的软件外包业务2006年度将首次出现盈利,2007年的目标是收入增幅达到50%以上。

渤海证券分析师崔健认为,证券市场已经走出低谷,证券和基金业务市场打开。预计随着创新业务的不断推出,证券公司整合的结束,创新类券商会不断增多,证券行业业务在未来2~3年会保持40%左右的增长。目前,基金公司大规模成立的高峰已经过去,现有公司的买卖和交易系统的升级是未来发展的重点,公司预计未来2年基金业务会保持20%左右的增长。公司计划通过向银行提供外包服务并推出具有针对性的产品而取得业务的持续发展,预计银行业务未来3年会保持20%左右的增长率。公司计划抓住外包行业快速发展的势头在未来三年内将人员规模扩张至1000人,预计每年外包业务的增长率会超过50%。

今日投资《在线分析师》显示,公司06-08年综合每股盈利预测分别为0.23、0.34、0.48元,对应动态市盈率57、38、27倍。当前6位跟踪分析师中,2位建议强烈买入、2位建议买入,2位建议观望。综合评级系数2.00。兴业证券分析师蒋婷婷认为,公司2007年对应股价至少为18元;如果按照世界中等偏下15倍市销率的水平来估值,预计2007年公司的软件收入为2亿元,对应股价则为21.4元。

★★★★★

浙大网新(600797):战略转型软件外包

浙大网新(600797)周五涨停,股价创历史新高,换手率超过9%。自11月27日成为今日投资首次跟踪的潜力股以来,股价已累计上涨64%。公司昨日发布公告称,拟和控股子公司网新(香港)国际投资有限公司分别将所持有的上海洲信信息技术有限公司41.68%股权、洲信国际控股(香港)有限公司41.68%的股权打包转让给杭州赛尔通信设备有限公司和赛尔国际控投(香港)有限公司,转让价格分别为3000万元和6500万元。

市场对于浙大网新一个相对负面的看法是认为所从事业务过于分散。但公司正在战略转型,全面转向高回报的软件外包业务;维持收益率尚可的机电总包业务(ROA 5.66%);对于剩余的占总资产61%的业务,则采取与国际公司合作、股权收缩政策。洲信股权的退出,也一直在公司的规划之中。

国信证券分析师肖利娟表示表示,公司本次以9500万元的价格出售洲信41.68%的股权后,将获得6467万元的投资收益。出售价格,相当于洲信06年5倍PE。作为pre-IPO阶段的退出,这一价格在合理范围之内。不过,出售所包含的回购期权:网新有权在三年内以不高于6211万元的价格回购21.8%的股权,此回购价格较当前的交易价格高出25%。以洲信的盈利记录以及其中国市场上移动增值内容服务商的定位,在海外市场上的估值预期较高。因此,这一购买期权具有较高价值。在不考虑洲信投资收益的情况下,预计公司主体业务在06-08年EPS分别为0.16元、0.19元、0.23元;本次股权转让后,公司07年盈利预期上调到0.258元。出于谨慎的考虑,投资收益带来的EPS增长,对估值的贡献直接体现为公司现值的提高。这意味着:按照分业务估值的方法,公司以07、08年EPS所推算的合理价格分别提高为5.7-6.1元、7.8-8.3元。

公司前十大流通股东均为机构投资者,合计持有12612万股,占流通总股本的比例为24.92%, 新进QFII富通银行持有2119万股,机构增仓迹象非常明显。

今日投资《在线分析师》显示,公司06、07和08年综合每股盈利预测分别为0.16、0.21和0.26元,对应动态市盈率为49、37和30倍。当前共有9位分析师跟踪,建议强力买入、买入和观望的分别为3、5和1人,综合评级系数由30天前的1.89不断上调至1.78。其中肖利娟表示,随着各项非外包业务的处理和外包业务的进展,市场将逐渐认可网新在软件外包市场上的地位。作为软件外包业可能的龙头之一,其未来的发展值得跟踪,维持谨慎推荐的投资评级。

★★★★★

贵研铂业(600459):元江镍矿是亮点

贵研铂业(600459)周四涨停,股价接近前期历史高点,换手率接超过13%。公司目前有两大主业:贵金属和镍矿。贵金属材料盈利能力比较稳定。公司最突出的亮点和业绩增长点在镍矿。

2005年3月公司控股股东云锡公司购买了元江镍矿,并在股改时,注入上市公司。元江镍矿原来是私人企业,基础设施比较薄弱。注入上市公司主要是为利用贵研比较先进的技术研究平台。公司的镍矿属红土镍矿,露天开采,采用的常压堆浸工艺选矿是全球领先工艺,已经取得了五项专利。2006年公司镍矿产量在1200-1300吨左右,预计2007年产量为2200吨。2006年9月份,公司电解镍生产线技改完成,开始试生产,产能是1000吨金属镍。现在每个月的产量是70-80吨;2007年计划生产700吨电解镍。

中信建投分析师表示,公司的镍矿是露天开采, 预计镍精矿的生产成本是7-8万元/吨左右,从镍精矿到电解镍的生产成本为4万元/吨左右。如果按照目前的镍价30万元/吨计算,预计公司选矿毛利率在60%左右。 由此,元江镍业将为公司新增3亿元收入,贡献毛利1-1.5亿元左右。元江镍业公司的客户目前集中在金川和吉恩镍业,随着未来的发展,元镍的定位将不仅是资源型,而是朝深加工方向发展。

大股东有陆续注入镍矿的计划。元江镍矿所在矿区面积是22平方公里,而元江镍业公司有采矿权的面积是0.24平方公里。目前,云锡公司正在申请办理元江镍矿其余矿区的采矿权证。云锡公司承诺将把后续申请的镍矿采矿权适时和以市场公允价格转让或注入上市公司。据了解,周边有一镍矿07年原采矿权到期,云锡公司准备去当地政府申报获得采矿权。因此,可以预见公司镍资源量将会不断增加。

东方证券分析师杨宝峰表示,看好贵研铂业未来业绩增长:元江镍业的镍产品产量增长和镍价高位运行;公司贵金属材料和汽车尾气催化产品盈利的稳定增长。鉴于国际镍价超出预期上涨的基本面和贵研铂业未来良好的成长性,将公司投资评级由“中性”上调至“增持”。

中信建投分析师表示,2007年镍矿是公司最大的亮点和增长点。看好公司的理由主要有以下几个方面:一是云锡公司对元江地区镍矿的整合能力;二是公司选矿和冶炼生产系统日渐完善;三是镍价。维持买入评级,目标价位25元。

今日投资《在线分析师》显示,公司06-08年综合每股盈利预测分别为0.52元、1.48和2.72元,对应动态市盈率为51、18和9.7倍。当前7位分析师跟踪,3位建议强烈买入,3位建议买入,1位建议观望。综合评级系数由30天前的1.86上调至1.71。

★★★★★

华新水泥(600801):盈利将出现明显增长

华新水泥(600801)周四涨停,股价创上市以来新高,换手率超过6%。公司是中部地区最大的水泥生产企业,已形成年产1200万吨熟料、2200万吨水泥的生产能力,成为业内具有重要影响的龙头企业。公司近期公告,拟对黄石生产基地进行整体处置。该方案主要内容为公司将处置北区的熟料、水泥生产线系统和机械工程分公司等资产,同时获得黄石市政府以实物和现金共计2.4亿元的补偿。同时公司在拆除后的场地上新建250万吨的水泥生产线,以维持黄石生产基地总产能不变。

海通证券分析师傅梅望表示,公司需处置的资产主要包括3条湿法窑生料及熟料生产线、6套水泥粉磨系统及相关资产,鉴于湿法窑不符合环保要求同时单位生产成本较高,关闭湿法窑生产线是大势所趋,同时也有利于公司未来发展和公司形象的提升。暂时难以判断补偿价格是否合理,但尽管此事件主要由政府安排所致,对公司来说总体上属于中性偏利好。

外资控股将提升公司的成长空间。公司向世界第二大水泥制造公司豪西蒙公司定向增发16亿股的方案已获商务部批准,已呈报证监会,预计今年上半年可完成向豪西蒙公司的定向增发。届时豪西蒙公司将持有华新水泥总股本的50.32%,取代华新集团成为控股股东。定向增发后业绩虽然被摊薄,但公司将募集到10亿元的现金,再加上通过一定杠杠比例贷款约10个亿,20亿元可收购进约700万吨水泥熟料产能,公司总产能将快速扩张,对区域内的水泥整合将可以马上实施。豪西蒙公司目前已基本完成了对河南省的合乎收购要求的水泥新型干法生产线的考察。

联合证券分析师周焕表示,在全行业整体回暖的大背景下,公司06年盈利将出现明显增长。预计06年每股收益0.45元。预计07年水泥行业景气度继续回升,08年水泥价格、毛利率维持07年水平,预计07、08年EPS分别达到0.55和0.82元(增发摊薄后)。目前华新水泥的估值水平明显低于海螺水泥。虽然海螺目前的龙头地位无可动摇,可以享受一定的估值溢价,但考虑到华新未来几年扩张的速度明显快于海螺,并有望在“十一五”末成为仅次于海螺的国内第二大水泥企业,华新可以享受接近海螺的估值水平。因此公司合理股价应为15.75元,给予“增持”评级。

今日投资《在线分析师》显示,公司06-08年综合每股盈利预测分别为0.40、0.56、0.76元,对应动态市盈率32、23、17倍。当前13位跟踪分析师中,4位建议强烈买入、9位建议买入。综合评级系数1.69。

| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |