随着时间的推移,国内豆类市场因中美贸易争端引发的远期供应缺口将更加明晰,内外盘分化以及豆类不同品种间的分化特征还将持续存在。国内油脂市场在整体供应宽松的大背景下很难形成趋势性反弹行情,但受阶段性利多题材以及生产成本和刚需等因素影响,同样不具备单边持续深跌的空间。因此,建议投资者在操作上可顺应市场节奏,以区间震荡的思路适量参与豆油期货交易,过度追涨杀跌均不可取,操作区间5600—6000。

豆粕1901期货长线多单仍可继续持有,并可采取多跌多买的策略,饲料企业和贸易商可增加1901豆粕基差采购量,提前锁定货权,防止市场突变而处于被动。期权操作上,大方向可以买入浅虚值看涨期权作为主要操作方法。也可以在持有豆粕多单的同时,卖出浅实值看跌期权,保护多头头寸。

一、外部豆类市场分析

1 美豆产量增幅超过预期,供应压力令美豆维持弱势

美国农业部在8月份大豆月度供需报告中预计,2018年美豆单产为51.6蒲式耳/英亩,较上月预测值大增3.1蒲式耳/英亩,上调幅度在连续月份报告中十分少见。美豆总产量预计为1.2481亿吨亿吨新纪录,较上月数据高出751万吨。随着美豆进入生长中后期以及9月中下旬将陆续进入收割期,天气因素对美国大豆单产和总产量的影响也将快速衰减,美豆实现预期产量的概率不断提升。目前,多家分析机构在实地调研的基础上也陆续发布对美国大豆产量的评估报告。其中美国分析机构Pro Farmer表示,2018年美国大豆平均单产预计为53.0蒲式耳,总产量将达到创纪录的46.83亿蒲式耳,均高出美国农业部8月份供需报告中预测的数据。

图表1:美国大豆种植收获面积

资料来源:万得资讯,中投期货研究所

图表2:美国大豆单产和总产

资料来源:万得资讯,中投期货研究所

2 美豆作物评级处于常年偏上水平,强化美豆丰产前景

2018年6月初美国农业部开始每周公布美豆作物评级数据,在7月底以前,美豆优良率仅有一次为69%,其余均保持在70%或以上。进入8月份,美豆优良率水平有所下滑,但最低值也在65%,明显高于常年水平。优良率与美豆单产和总产直接相关。通过近几年的数据对比可以看出,在2014年和2016年两个作物生长周期内,美豆优良率水平基本都保持在70%以上,对应这两个年度,美豆当年单产均创出了新高。2014年美豆单产为47.5蒲式耳/英亩,2016年美豆单产为52.1蒲式耳/英亩。由于2018年美豆优良率处于常年偏高水平,我们有理由推测美豆单产会维持高位。与此同时,2018年美豆播种面积接近9000万英亩,在单产的充分保证下,美豆总产量前景将持续保持乐观。

图表3:美国大豆优良率

资料来源:万得资讯,中投期货研究所

图表4:全球大豆市场供需情况

资料来源:万得资讯,中投期货研究所

3 美豆出口环境堪忧,库存压力需要长期消化

除了要面对2018年美豆创纪录的产量压力外,美国与包括中国在内的多国展开的贸易纠纷也为美豆出口制造诸多障碍,其中中美贸易战爆发后中国实施的上调美豆进口关税措施对美豆出口的影响已经显现。作为美国大豆出口最重要的市场,中国2017年共进口美豆3285万吨,占美国大豆总出口量的57.9%,可以说中国市场对美国豆农向海外销售大豆具有举足轻重的作用。自中国启动新关税后,中国进口商取消多艘美豆船货,美国大豆对中国出口迅速下降,近两个月实际到港量不足20万吨。更令市场担心的是,随着美国新季大豆收割期逐渐临近,中国进口商对美国大豆采购意愿严重不足,新签合同量微乎其微。美豆出口受阻除了显示在CBOT盘面价格二次探底外,美豆离岸基差报价近日大幅回落也集中体现出各方对美豆出口的担忧。由此可见,如果中美贸易战不等得到有效解决,美豆对华出口量将大幅萎缩,库存压力很可能会导致美豆价格长期保持弱势。

4 美方即将启动新一轮对华商品加税,中美贸易战持续升级

8月下旬中美双方启动副部长级经贸磋商,但并未取得实质性成果,基本上维持各说各话状态,且本轮磋商未能阻止双方分别启动对160亿美元商品加征关税行动,显示双方分歧很难弥合。近日,美国主流媒体纷纷释放消息,美国总统特朗普将于9月6日签署对中国2000亿美元进口商品加征关税措施,具体是加征10%还是25%关税尚未确定。一旦美方宣布对华进口商品加征关税,中方必然采取报复措施,无疑会进一步恶化中美贸易环境,那些对中国取消对美豆进口加征关税的期待也将变得遥遥无期。

二、国内油脂油料市场分析

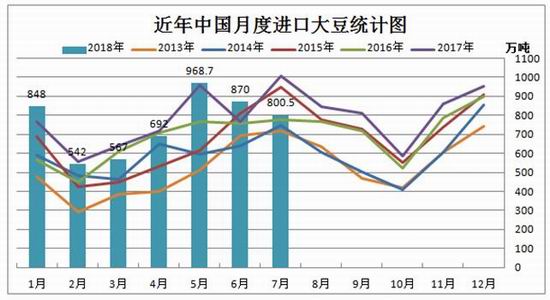

1 中国大豆月度进口量大幅回落,缓解国内库存压力

国家海关总署公布的数据显示,7月中国进口大豆总量为800.5万吨,同比下降20.6%,为连续两个月下滑,1-7月累计进口5288万吨,累计数量同比下降3.67%。根据船期及巴西大豆出口装船量推算,预计8月进口大豆实际到港量将不足800万吨,9月到港量将继续回落。由于春季开始就受到中美贸易战和阿根廷大豆减产的影响,中国进口商纷纷提前启动巴西大豆进口,导致巴西大豆对华出口节奏明显提前。据业内估计,目前巴西可供出口中国的大豆数量正在迅速下降,四季度甚至可能降至600万吨以下。中国进口大豆数量下降,有助于消化国内库存,进而提升国内豆粕和豆油的抗跌性。

图表5:中国大豆月度进口情况

资料来源:万得资讯,中投期货研究所

图表6:中国月度进口巴西大豆情况

资料来源:万得资讯,中投期货研究所

2 生猪疫情影响豆粕消费,豆油需求旺季即将来临

进入9月,国内非洲猪瘟疫情继续在华东地区爆发,显示此次猪瘟疫情防控难度超过预期。由于非洲猪瘟的控制措施主要以宰杀生猪为主,各方担心疫情扩大会严重影响猪肉产品消费,并导致农户降低补栏数量,进而不利于远期饲料消费。油厂为平衡压榨收益,纷纷采取挺油放粕的销售策略刺激豆油销售。与此同时,随着中秋和国庆下半年最重要的两个节日临近,食品生产企业积极备货,各类学校开学复课食堂恢复正常营业,餐饮等小包装豆油需求陆续转好。从近几周国内主要油厂豆油成交总量看,日均成交量达到2.28万吨,呈现连续攀升之势。此外,国内大部分地区天气逐渐转凉,棕榈油的消费需求将会出现季节性下降,也有助于带动豆油消费增加。

3 远期大豆供应缺口存争议,各方积极应对

受中国进口商提前采购及中国国内需求降速等因素影响,目前国内大豆市场供应仍较为宽松,各方的关注点多集中在四季度及明年1、2月份国内大豆供应情况。美国大豆10月份集中上市后,以往从11月份开始将成为中国进口大豆的主要货源。由于今年中美贸易战爆发,中国进口美国大豆关税由3%提高到25%,导致美豆出口到中国的价格大幅提高,国内进口商对美豆采购积极性下降,目前中国进口商已签约的美豆合同寥寥无几,各方都在评估因美豆供应短缺对中国市场的影响以及寻求解决之道。

图表7:近两年国内豆油期货连续合约走势图

资料来源:万得资讯,中投期货研究所

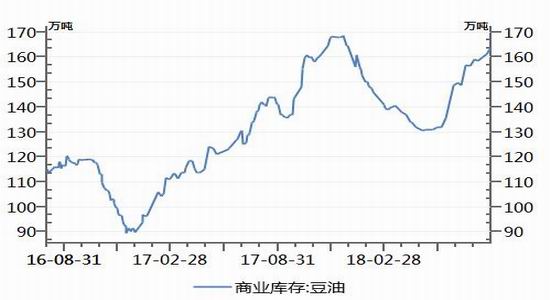

图表8:国内豆油商业库存量

资料来源:万得资讯,中投期货研究所

三、油脂油料市场操作建议

美豆在供应与需求的双重压力下市场反弹乏力,并呈现二次探底走势。随着时间推移,美豆丰产预期会进一步强化,而对华出口受阻也将在盘面及离岸基差体现出来。美豆天气炒作窗口期即将关闭,天气风险买盘缺少入场动力,美豆价格缺少买盘支撑很难摆脱弱势。中美贸易谈判的大门处于敞开状态,9月6日美国总统会否启动新一轮2000亿美元对华商品加征关税将是重要的观察指标,考验双方意志力的时刻即将到来。

随着时间的推移,国内豆类市场因中美贸易争端引发的远期供应缺口将更加明晰,内外盘分化以及豆类不同品种间的分化特征还将持续存在。国内油脂市场在整体供应宽松的大背景下很难形成趋势性反弹行情,但受阶段性利多题材以及生产成本和刚需等因素影响,同样不具备单边持续深跌的空间。因此,建议投资者在操作上可顺应市场节奏,以区间震荡的思路适量参与豆油期货交易,过度追涨杀跌均不可取,操作区间5600—6000。

豆粕1901期货长线多单仍可继续持有,并可采取多跌多买的策略,饲料企业和贸易商可增加1901豆粕基差采购量,提前锁定货权,防止市场突变而处于被动。期权操作上,大方向可以买入浅虚值认购期权作为主要操作方法。也可以在持有豆粕多单的同时,卖出浅实值认沽期权,保护多头头寸。

风险点:中美贸易摩擦出现缓和,豆粕期货价格和认购期权价值大幅回调。

中投期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)