摘要:

我们认为9月现货供应偏紧局面持续,焦化企业库存历史低位,钢厂方面仍有补库需求,支撑短期现货价格偏强运行,价格拐点或在9月下旬焦企厂内库存开始累积之后,此外,在焦化行业环保升级改造、去产能持续推进的大背景下,看好焦炭长期价格重心上行。当前盘面经过前期大幅调整后,市场利空情绪得到一定释放,已进入逢低参与反弹区间,但是随着10月份京津冀地区“2+26”城市进入采暖季限产,焦炭基本面短期有可能转弱,且下游成材需求亦可能走弱,反弹的高度及持续性有限,可逢高布局空单。

策略一

策略依据:供应偏紧、库存低位、现货强势、利空预期释放

策略方向:做多

进场时间:当下

进场区间:2300-2400

目标区间:2500-2600

止损区间:2200

策略风险:高炉限产加强、港口大量抛货、库存转移至钢厂

策略二

策略依据:现货基本面转弱、焦企厂内累库、“2+26”城市钢厂限产、成材需求走弱

进场时间:9月中下旬

策略方向:做空

进场区间:2550-2650

目标区间:2200

止损区间:2800

策略风险:焦化限产加强、成材需求旺盛

2018年6月国务院出台重要文件《打赢蓝天保卫戓三年行动计划》,将我国焦炭的重要产地汾渭平原列入重点区域。市场普遍存在中央环保督查组进驻汾渭平原后焦炭生产供应将会大幅收缩的预期,且在现货偏紧的背景下,8月份焦炭期货主力合约价格上升至2720,创下历史新高。但8月20日中央环保督查组到达汾渭平原后,并没有出现大多数市场参与方所预期的大面积停、限产现象,预期与现实的巨大落差叠加焦化企业的盘面卖保操作、成材价格回调等多重利空因素共同发力,期货价格在8月下旬出现大幅调整,最低跌至2331附近。我们认为随着盘面大幅调整,利空情绪逐步释放,当前盘面已进入宽幅震荡区间,可择时进行逢低买入及逢高抛空操作。

1.焦炉、高炉开工走势分化,现货持续偏紧

从中央环保督查组进驻汾渭平原后的情况来看,虽然限产力度远远不及市场预期,但山西地区焦化企业在当地环保部门压力之下,总体来说限产力度较前期明显加强,据Mysteel周度调研数据,最近样本企业产能利用率为74.88%,对比第二轮环保督查前的开工水平,降幅高达4.26%,已处于年内较低水平,较去年同期下降5.96%,考虑到山西地区将针对焦化企业出台“一厂一策”限产方案,9月份焦企产能利用率难见回升,甚至仍有可能下行。而钢厂方面,唐山地区高炉自7月20以来实施了30-50%限产,限产初期高炉开工水平有较明显下降,但近期开工率已呈现稳中微增态势,可能是由于此前唐山钢厂已常态化限产10-15%,本轮限产加强的影响小于预期,近期铁水产量稳中微升亦说明焦炭需求仍然良好。9月份唐山钢厂、焦化将维持不低于8月的限产力度,我们认为如果没有新的环保政策变化,焦炭的需求短期内大幅下滑可能性较小。在供应下滑、需求整体平稳的情况下,9月份现货偏紧局面将持续。

图 焦企产能利用率明显下滑

数据来源: Wind资讯 广发期货发展研究中心

图 高炉开工近期趋稳

数据来源: Wind资讯 广发期货发展研究中心

2.现货价格短期偏强运行,拐点或在9月下旬

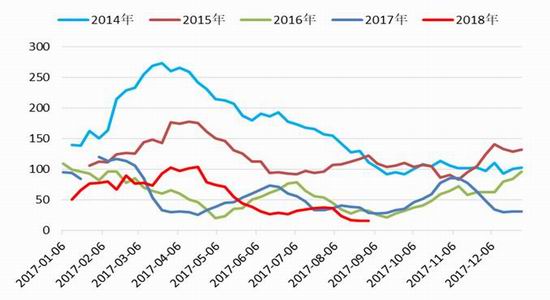

据Mysteel调研数据,最新样本独立焦企焦炭库存为16.26万吨,为有数据统计以来的低位水平,较去年同期低21.39万吨,降幅超过50%。全国110家样本钢厂焦炭库存393.45万吨,近期补库情况不理想,库存仍在下降过程当中,较去年同期降43.77万吨,下降近10%。目前港口库存处于高位,但我们认为后期港口库存将持续下降,主要原因在于:1、产地、港口价格倒挂,发运量大减,且日照、青岛港口库容不足,进港受限;2、目前2500-2500元/吨港口现货价格仍有海外出口需求可以匹配,今年以来日本、印度等国钢铁行业发展形势良好,1-7月焦炭出口同比大增约16%,因此我们认为后期出口需求将逐步消化港口库存。从库存累积的过程来看,当前库存处于年内低点的华北钢厂仍有补库需求,补库时间约为两周左右,待钢厂补库存基本完成后,焦化企业厂内库存开始累积之时,现货价格或面临调降压力,时间节点预计在9月下旬。

图:焦化厂内库存历史低位

数据来源:Wind资讯 广发期货发展研究中心

图:下游钢厂仍有补库空间

数据来源:Wind资讯 广发期货发展研究中心

图:华北钢厂库处于年内低位

数据来源:Wind资讯 广发期货发展研究中心

图:港口库存高位,但因价格倒挂有望下降

数据来源:Wind资讯 广发期货发展研究中心

3.行业基本面明显改善,推升现货长期价格

今年1-7月焦炭产量24746万吨,同比减少约4.24%,需求方面, 1-7月生铁产量44179万吨,同比增长0.5%。此外,1-7月共出口560.7万吨,同比增长16.4%。根据我们测算的焦炭供需平衡情况,今年以来焦炭供应过剩的情况较去年同期有明显改善,主要得益于环保限产及环保升级改造抑制过剩产能释放并淘汰部分落后产能。

国务院发布的《打赢蓝天保卫戓三年行动计划》是今年对焦化行业影响最大的政策文件,影响主要集中在以下方面:(一)焦化行业产业布局调整:城市建成区重污染企业搬迁改造或关闭退出,推动实施焦化、化工等重污染企业搬迁工程;严格焦化行业准入门槛,新增产能受限;(二)焦化行业供给侧改革:重点区域加大独立焦化企业淘汰力度,三大重点区域焦炭总产能占全国总产能的50%以上,合计产量占全国总产量的63.3%。同时在京津冀及周边地区实施“以钢定焦”;在2020年河北省钢铁产能控制在2亿吨以内,按焦钢比例0.4来估计,对应的焦炭产能约为8000万吨,在未来两年半不到的期限内,河北省焦炭去产能任重道远;(三)加强污染物排放管理:自2018年3月1日起,新受理环评的焦化建设项目执行大气污染物特别排放限值,而炼焦化学工业现有企业自2019年10月1日起,执行二氧化硫、氮氧化物、颗粒物和挥发性有机物特别排放限值。临汾、晋中等地已要求在2018 年10 月1 日前部分焦化厂会进行错峰生产以进行环保改造,未来几个月焦炭产量可能会进一步下滑;(四)重点区域实施秋冬季错峰生产:在2017年京津冀及周边实施限产的基础上,首次明确将汾渭平原及长三角地区纳入限产范围,采暖季焦炭产量同比将明显下降;(五)沿海港口煤焦矿等大宗商品运输“公转铁”:从前的焦化企业-港口运输路径可能需要调整为焦化企业-中转站-港口,来回装卸费用以及可能发生的焦块破碎会相应地增加焦化企业成本。

图:焦炭供需平衡情况同比明显改善

数据来源:Wind资讯 广发期货发展研究中心

4、操作策略

综上所述,9月现货供应偏紧局面持续,焦化企业库存历史低位,钢厂方面仍有补库需求,支撑短期现货价格偏强运行,价格拐点或在9月下旬焦企厂内库存开始累积之后,此外,在焦化行业环保升级改造、去产能持续推进的大背景下,看好焦炭长期价格重心上行。当前盘面经过前期大幅调整后,市场利空情绪得到一定释放,已进入逢低参与反弹区间,但是随着10月份“2+26”城市进入采暖季限产,焦炭基本面短期有可能转弱,且下游成材需求亦可能走弱,反弹的高度及持续性有限,可逢高布局空单。

策略一

策略依据:供应偏紧、库存低位、现货强势、利空预期释放

策略方向:做多

进场时间:当下

进场区间:2300-2400

目标区间:2500-2600

止损区间:2200

策略风险:高炉限产加强、港口大量抛货、库存转移至钢厂

策略二

策略依据:现货基本面转弱、焦企厂内累库、2+26钢厂限产、成材需求走弱

进场时间:9月中下旬

策略方向:做空

进场区间:2550-2650

目标区间:2200

止损区间:2800

策略风险:焦化限产加强、成材需求旺盛

广发期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)