2015年以来,在产能过剩大背景下,受益于2017年供给侧结构性改革与环保风暴催化下,国内大宗商品企业盈利持续修复,业绩接连报喜。

近日国资委在央企前三季度业绩发布会上表示,国企承担了约80%的去钢铁产能任务和70%的去煤炭产能任务,央企在2016-2017年共退出钢铁、煤炭产能分别为1600万吨、6200万吨,今年上半年退出煤炭产能340万吨,化解钢铁过剩产能任务已全部完成。

不管是煤炭、钢铁,亦或是水泥,过了这一轮产能过剩,好日子就会到来,正如2018年以来资本市场经历深度调整后,政策暖风之下,市场反弹概率大增。

业绩与股价齐飞

在恒生指数大幅调整的2018年,能源股钢铁、煤炭、水泥主要龙头股的走势大幅领先其它行业。截止10月22日收盘,马鞍山钢铁(00323)因业绩持续超预期,资产负债继续优化,年初以来累积上涨29.48%;水泥龙头海螺水泥(00914)近两个月来更是屡创新高,年初至今累积上涨22.46%,并深受外资追捧,是仅有的为数不多的AH倒挂股;此外,“黑金大佬”中国神华(01088)股价年初至今仅获得轻微跌幅,但是在业绩大增的2017年,神华当年分红派息高达243%。

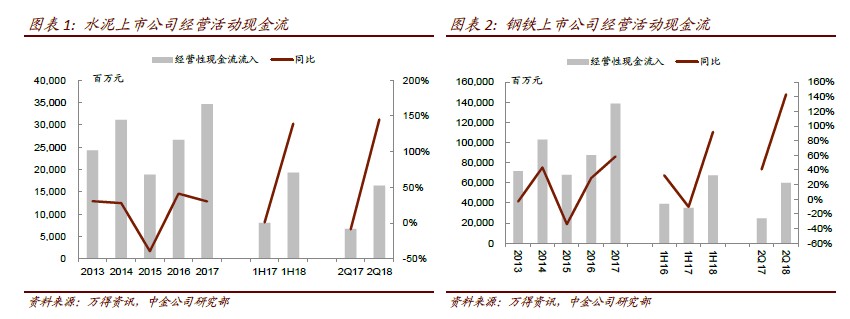

中金表示,自2015年以来,受供给侧改革、环保等因素驱动,大宗商品各板块盈利和现金流显著改善,2018年上半年煤炭、钢铁、水泥上市公司经营活动现金流较2015年上半年分别增加 129%、128%、271%,且债务净偿还相对经营现金流比例有所上升,派息率相对稳定。

截至2018年6月底,煤炭、钢铁、水泥企业的有息负债率下降至 66%、64%、53%,水泥行业的资产负债率最低,煤炭的资产负债率最高。

强劲的股价走势来源于这些大宗商品的强周期,如钢铁行业从2011年开始亏损,到2017年供给侧改革,熬了6年时间。从今年前三季度来看,大宗商品仍在逐步走高。

如受益于供给侧结构性改革与环保风暴催化下,钢铁价格已升至近八年来的最高点。

煤炭方面,内地今年第三季度煤炭均价同比涨幅达10.9%,专业人士预计第四季度随着冬储需求和采购的集中释放,煤价上行速度将加快,预计四季度均价可达670元左右。

智通财经APP了解到,近日行业龙头神华再度上调了5500大卡动力煤的现货价格,10月16日至22日的价格为668元/吨,较10月1日上涨23元/吨。

神华作为行业的风向标,在其带动下其他大型煤企很有可能上调现货动力煤价格,短期煤价或有望继续冲高。

从上市公司的业绩来看,智通财经APP了解到,三季度大部分钢企业绩报喜,其平均增幅达到50%以上。

目前仅有中煤能源发布了第三季度盈喜报告,预计今年前9月净利润同比上升101%—118%,意味着第三季净利润同比增长191%—245%。

中国神华上半年盈利表现明显改善,上半年现金流达240亿,预期息率约5.5%。从神华每个月的销售及产量情况来看,三季度表现异常优越,9月份商品煤产量同比增长4.3%,煤炭销量同比上涨11.6%,预计全年大概率会超预期。

值得一提的是,神华自上市以来,累计分红派息金额是募集金额的近3倍,达到1915.37亿元,是其累计净利润4463.58亿元的43%。

“黑金”风再起,水泥高景气度持续

业内人士表示,随着今冬明春的环保限产涉及范围扩大,供给压力有望缓解,四季度钢价应该处于高位震荡运行的态势,上市公司全年业绩增长或进一步看好。

智通财经APP在上周的《智通港股早知道》提到,钢铁行业上涨的逻辑很清晰,首先是冬季采暖季限产正式开始,且2018年的限产执行范围和影响的钢铁产能要比2017年要大得多;其次环保因素也有利于产能控制;最重要的一点,近期螺纹钢的期货和现货价格快速调升,冲击2017年的盈利高点。

中信证券最新研报也有提到,前两周日均建材成交量都在20万吨以上,不管是从企业的订单还是钢材的成交量都体现了10月需求旺季的特征,且需求端相较于去年10月也是同比上涨。而供给端方面,11月份后,随着唐山、汾渭平原等地区的限产将使供应端出现较大幅度收缩,预计今年采暖季限产使供给端在边际上的收缩力度可能比去年更强。

对于后期煤炭价格的走势,投资者需要注意的是,虽然随着冬天取暖季节到来,煤炭行业将进入需求高峰,但是与钢铁的低库存截然相反的是,煤炭行业库存处于高位,其反弹力度不会像去年一样强劲,如9月份原煤产量增速超5%,供给增速大于需求,未来新增产能的释放以及需求的变化才是决定价格的主要因素。

10月作为传统旺季,除了钢铁企业表现明显,水泥企业的订单也明显增强。

2016年以来,全国水泥价格便开启涨价潮,2016全年水泥价格上涨29.8%,2017年涨幅46.3%,2018年在水泥价格较2016年初涨幅将近一倍的背景下出现小幅度回落。

近日,行业龙头再迎政策利好,《水泥行业去产能行动计划(2018-2020)》中表示前十大企业的水泥和水泥熟料产能集中度分别提升至60%和70%以上,目前前十大熟料产能占比57%,离70%差距仍大。

从区域布局上来看,中国建材、海螺水泥业务遍布全国,将充分享受到此轮水泥价格的上涨。

总之,今年以来,黑金风再起,但在全球经济弱势复苏的大格局下,预计大宗商品钢铁、煤炭及水泥整体呈现温和上涨格局,尤其目前大多大宗企业处于低负债高现金流状况,在产能扩展受限制下,强者恒强,股价大概率会持续走强。

来源:智通财经

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)