【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

面包财经 爱读财报的面包君

2018年,A股排队上市的银行中,西安银行的历程与其他银行相比可谓漫长而又波折。

早在2017年1月初西安银行便递交了A股首次发行招股书,但2017年8月底处于正常排队状态的西安银行突然变为“中止审查”,遭遇“中止审查”的原因是由于签字会计师变更所致。10月中旬,西安银行才恢复了正常的排队状态。

2018年3月29日,西安银行披露了更新后的A股招股说明书,并进入了“预披露更新”状态。截止2018年10月19日,距离首次披露招股书一年半多,西安银行仍在排队中。

招股书显示:本次计划发行不超过13.33亿股,募集资金净额将全部用来补充资本金。

虽说2017年的“中止审查”是虚惊一场,但也引起了市场不少的关注,那么正在排队的西安银行到底是一个怎样的银行,今天就来一起看看。

中等规模,“标准化”流程

西安银行的组建改制过程,基本上可以看做的是从城市信用社到城市合作银行、再到城商行的“标准化”流程,特点在于引入了外资股东。

西安银行的前身为西安城市合作银行,在41 家城市信用合作社和西安市城市信用合作社联合社的基础上,由西安市财政局、西安市飞天科工贸总公司等9 家企业以及西安市原41 家城市信用合作社和西安市城市信用合作社联合社的股东共同发起设立。

1998 年,公司名称由“西安城市合作银行”变更为“西安市商业银行股份有限公司”,简称“西安市商业银行”。2010 年,再由“西安市商业银行股份有限公司”更名为“西安银行股份有限公司”,简称“西安银行”。

截至2017 年12 月31 日,西安银行的总资产为2341.21 亿元,净资产为177.15 亿元;西安银行下辖包括总行营业部、8 家分行,10 家区域支行和12 家直属支行等在内的共174 个营业网点,控股2 家村镇银行。

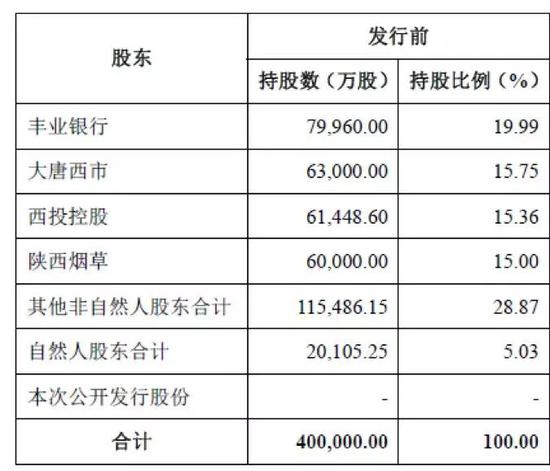

2000年-2017年之间,西安银行一共进行过八次股本变动,其中第四次股本变动中引入了加拿大丰业银行和国际金融公司两家境外金融机构。随后的第七次和第八次股本变动中加拿大丰业银行再次增资认股。最终,丰业银行的持股比例占到发行前总股本的19.99%,也成为了西安银行的第一大股东。截止本次发行前西安银行的持股比例如下:

营收净利同比增长,增速有所放缓

根据招股书显示,西安银行2017年的营业收入为49.26亿元,较去年同期相比增长9.03%;实现归母净利润21.01亿元,与去年同期相比增长4.32%。以下为根据公开数据整理的公司营收及归母净利润变化:

从上图数据可以看出,2017年西安银行的营收与净利润较2016年相比有明显的增长。

但从更长的时间来观察,西安银行利润增速在过去几年有所下滑。2014年和2015年,西安银行的净利润增速超过10%,2016年下降到1%,2017年有所回升,但仍只有4.32%。

总资产增速放缓,各项充足率指标连降两年

西安银行的总资产在近5年中不断扩张,以下为2013年至今的总资产变动情况:

由上图数据来看,西安银行的总资产在2015年大幅增加38.83%,达2100亿元。随后,2016年和2017年西安银行的总资产仍在不断扩大,但增速仅有3.78%和7.41%。

随着资产规模的不断扩张,西安银行的各项资本充足率指标连续两年下降,以下为2013-2017年西安银行的各项充足率指标变化情况:

如图所示,自2015年起至2017年,西安银行核心一级资本充足率、一级资本充足率、资本充足率连续两年,虽然均符合监管要求,但均呈下降趋势。

截止2017年底,西安银行的资本充足率为13.83%,较2016年相比下降0.35个百分点,较2015年相比下降了1.55个百分点。资本充足率及核心一级资本充足率的变化相同,2017年年末均为11.59%,较2016年同期相比均下降0.17个百分点。

不良率呈上升趋势,逾期贷款小幅下降

根据招股书披露的数据,2017年,西安银行的不良率略有下降,但过去五年不良贷款余额仍在逐年增加。以下为根据公开数据整理的2013-2017年西安银行不良贷款余额及不良率变化:

西安银行的不良贷款余额由2013年的4.01亿元增长至2017年的13.89亿元,5年间增长近2.5倍,而不良率也由2013年的0.64%上升至1.24%。虽然2017年该行的不良率较2016年相比下降了0.03个百分点,但如果从五年的维度观察,整体仍处于上升趋势。

西安银行的逾期贷款在最近两年有下降趋势。

如上图所示,虽然西安银行2013-2017年逾期贷款由4.32亿增长至17.18亿,但从2015年起,该行的逾期贷款开始下降。

根据招股书显示,西安银行在2016年后加强了对逾期贷款的管控以及加大了逾期贷款的催收力度,使得逾期贷款上升趋势得到有效控制。

整体呈上升趋势的不良率或许与西安银行目前的业务结构有着一定关系。

制造业不良贷款率上升较快

根据招股书显示西安银行存贷利息收入为该行主要的收入和利润来源,而主要业务包括公司金融业务、个人金融业务、资金业务和其他业务。以下为该行各项业务的营收情况:

由上图不难看出公司金融业务是本行的主要收入来源,营业收入占全行营业收入的比例总体保持在50%以上。而公司金融业务包括公司贷款、公司存款、票据贴现和中间业务等。

截至 2017 年12 月31 日,西安银行拥有对公存款客户(有余额、不含同业)82825户,对公贷款客户1297 户,主要的公司贷款客户集中于房地产业,批发和零售业,水利、环境和公共设施管理业,制造业和建筑业。

2015-2017年西安银行上述五大行业的贷款总额占公司贷款总额的比例分别为68.17%、71.31%和67.43%。以下为五大行业近三年的贷款不良率:

根据招股书显示,房地产业的不良率相对比较稳定,批发和零售行业虽然有所下降,制造业的不良率则由2015年的1.58%飙升至2017年的7.08%。

截至2017 年末,西安银行对制造行业的贷款总额达98.06 亿元,较2016年相比增加了13.57亿元。在制造业不良率不断攀升的情况下,西安银行对于制造业的贷款仍在不断增加,这或许会对整体不良率形成一定压力。

尽管当前整体股市比较低迷,但对于西安银行这样中等规模的城商行而言,上市补血确实有一定的紧迫性。(JW)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)