伴随着改革开放的进程,公募基金矢志耕耘砥砺奋进。如今每2个中国人中就有1个基民,我们正在寻找与基金有故事的你。【基金20年:牢记使命 扬帆资管新时代】【公募20年:行业掌舵者寄语》】

近日,新浪基金曝光台收到江苏陈先生的投诉,称自己在2015年3月份认购了100万元的某私募产品,然而还没来得及好好享受牛市的胜利果实,就赶上了6月份千股跌停的“股灾”,在经历8月份二次股灾重挫后,陈先生忍痛以0.75的净值赎回产品。他认为高水位业绩计提法则容易让私募操作风格更加激进,提前让浮动管理费落袋为安,然而把风险转嫁给了投资者。而且,私募公司在计提之后信息披露做得十分不到位,导致自己全程处于“不知情”状态。

所谓高水位法,即基金业绩超过了基金历史最好水平,基金经理才能提取业绩报酬。私募基金的业绩计提标准,一般是提取产品历史最高净值的20%。

陈先生认为,在牛市里私募基金公司按照高水位法则每月计提存在对投资者“无风险套利”的可能。牛市中基金净值容易创新高,而每一次业绩创新高,私募基金公司可以按超出历史业绩部分的20%来计提,这样相当于提前锁定管理费,但计提完之后完全不管产品风控,在牛市顶峰依然激进满仓博弈,这相当于把风险间接转嫁给投资者。甚至对于部分不负责任的私募而言,后期完全可以放弃净值过低的产品,收取正常管理费即可。值得注意的是,虽然合同有规定计提标准与开放日,但陈先生所购买的私募产品在业绩计提之后并未通知他,全程都是悄无声息地进行。

那么,私募业内惯用的以高水位法则按月计提真得如陈先生描述的那样会对投资者不利吗?

2013年6月,新《基金法》正式实施,明确了私募证券投资基金的合法地位,私募基金管理人可以改变以往担任投资顾问的角色,自主发行产品。但是,目前包括基金公司及其子公司专户、券商资管、期货公司资管等在内的私募产品业绩报酬计提方式尚无明确规范。

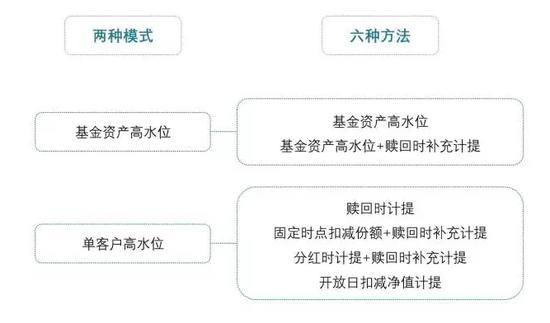

目前,国内私募基金大多采用高水位法则对业绩报酬计提,在开放日对净值创新高部分提取20%浮动管理费。据中国基金业协会介绍,国内较为常见的业绩报酬计提类型分为两种模式共计六种方法。两种模式为基金资产高水位模式和单客户高水位模式。在基金资产高水位模式中,根据计提时点的不同分为基金资产高水位方法和基金资产高水位+赎回时补充计提方法;在单客户高水位模式中,根据计提时点和 扣减形 式的不同,分为赎回时计提方法,固定时点扣减份额+赎回时补充计提方法、分红时计提+赎回时补充计提方法以及开放日扣减净值计提四种。

整体来说,国内私募基金的业绩报酬计提频率与支付频率均较高,按月计提与支付的情况较多,不同的私募管理人在计提信批方面也不尽相同。部分私募会在计提完毕后主动通知投资者,还有部分除了在合同中约定,计提时不予告知。陈先生购买的私募产品在合同中约定于每月20日开放日计提业绩提成,基金托管人在复核后于五个工作日一次性支付给私募公司。然而,至于私募公司具体何时计提、计提几次、计提之后净值如何变化等一系列问题,陈先生称自己在事后也并未收到通知。

众所周知,A股波动幅度相对较大,尤其是2015年经历了从5100点之上到2600点的腰斩式剧烈回调。在如此大的波动下,管理人在高点提取业绩报酬确实存在落袋为安的可能。尤其对于风控意识与责任心较差的私募管理人来说,在牛市中就满仓激进做大净值,提前锁定20%的浮动管理费,一旦市场出现剧烈回调,就任由产品净值大跌,甚至彻底放弃业绩较差产品。

“明明可以稳中求进地把净值慢慢做大,但黑心私募极有可能只用1个月就冲到峰值,自己提完管理费,这不相当于变相把市场波动风险转嫁给我们投资者吗?我觉得大多数像我一样购买私募产品的投资者并非指望财富翻番或者赚大钱,我们更多得是希望再财富保值的基础上略有盈利。”陈先生说道。

根据《私募办法》,私募基金的合格投资者金融资产不低于300万元,或者最近三年个人年均收入不低于50万元,且投资于单只私募基金的金额不低于100万元。这意味着,像陈先生一样购买私募的投资者相对而言都是高净值客户。对大多数高净值客户而言,保值或许比增值更重要。

即使高水位法则存在像陈先生所描述的让私募管理人提前锁定管理费的可能,但从法律操作层面上来说并无违法违规之处。总体来说,国内私募的业绩报酬计提与支付频率过高,通常是按月计提与支付,容易给投资者造成每个月都在提取管理费的用户体验。国际上对业绩报酬计提日的频率以及基金管理人从账上提取业绩报酬的时点均有一定的限制。一般而言,业绩报酬基准日的选取多数为年或季度,相较国内多按月度的计提频率而言明显较低。

综合国外私募管理经验,国内私募在计提业绩报酬时,可以考虑:

一、优化业绩报酬的设计模式

1、理顺业绩报酬设计的几个概念

从国外的情况看,业绩报酬设计中一般要明确业绩报酬的计提、支付、暂估等概念,上述三个概念在国内业绩报酬提取中较少区分。业绩报酬计提是指于 每个约定的业绩期间截止日,根据合同约定的业绩报酬计算方法计提,该金额在业绩期末确定后通常不进行后续调整;业绩报酬的支付是指根据合同约定的业绩报酬 支付时点,从基金资产向管理人支付已计提的业绩报酬;业绩报酬的暂估是指于每个估值日/对外净值公布日,根据上个业绩期末至估值日的净值表现暂估应付管理 人业绩报酬,在业绩期间截止日前暂估业绩报酬的金额将持续变化,直至业绩期末才会最终确定。有效的区分上述概念可能产生对投资者有利的业绩报酬设计方案。

2、降低业绩报酬计提频率,与基金封闭期相匹配

总体而言,目前国内私募基金行业的业绩报酬计提和支付频率较高,按月计提和支付的情况较多。鉴于国内股市的波动幅度相对较大,同时业绩报酬回补 机制(claw-back)在实际操作中较为困难(国外的对冲基金也较少采用),建议考虑降低业绩报酬的计提频率,避免在市场波动较大的情况下,管理人在 高点提取业绩报酬进而损害投资者利益的情况出现。此外,业绩报酬的计提和支付也要与基金封闭期相互衔接,尽量避免管理人提取业绩报酬后投资者无法赎回的情 形。

3、考虑引入海外高水位线业绩报酬系列会计法和均衡调整法的可行性

美国和开曼的基金多采用系列会计法,而均衡调整法在欧洲运用得较为普遍,其中,均衡调整法对运营系统要求非常高,但该种方法能够确保基金层面采用统一净值,并保持投资者之间的整体公平,建议可以综合考虑,尝试引入该方法。

二、提高信息披露的效率和及时性

1、向投资者充分披露计提业绩报酬的影响

私募基金管理人对于设计的业绩报酬计提方案等疑难点应做好投资者教育工作,通过案例、图示等方法,及时、准确、充分的向投资者披露计提业绩报酬对投资者份额数量和份额净值的影响。

2、对外披露的基金份额净值增加计提业绩报酬后净值口径

目前,多数私募基金没有做到按照计提业绩报酬后的净值口径对外披露净值。海外私募基金行业对于业绩报酬披露的通行做法是,即使未到约定的计提时 点,在向外披露基金净值时,也会采取暂估的方式对外披露已扣减暂估的业绩报酬,这样有利于保持投资者之间的公平性(若开放日与计提日不同步,开放日净值可 能虚高),使投资者更加全面地理解基金业绩表现,尤其对于FOF基金的估值操作较为有利,从而能够促进FOF基金的发展。

(三)优化业绩报酬的会计处理

目前国内的私募基金的会计处理不统一,存在计入损益和权益的不同做法,按国际会计准则和中国会计准则,作为反映基金资产投资运作绩效的一项重要变动费用,业绩报酬无论采用哪种方式计提,均应计入损益,而不应在权益变动表的赎回款中反映。

文/Axe

责任编辑:徐巧 SF184

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)