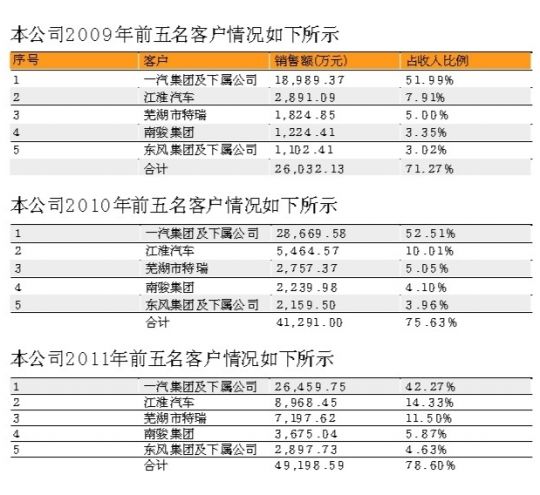

浙江世宝主要从事汽车转向器及其他转向系统关键零部件的研发、设计、制造和销售。

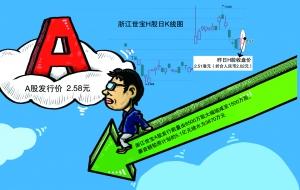

浙江世宝主要从事汽车转向器及其他转向系统关键零部件的研发、设计、制造和销售。| 发行价格 | 2.58元/股 |

| 发行股数 | 1500万股 |

| 募集资金 | 3870万元 |

| 主承销商 | 招商证券 |

|

|

2012年10月初,浙江世宝回归A股的计划正式获得监管层放行,并于当月8日起开始了其路演询价工作。按照浙江世宝目前公布的A股IPO的发行计划,其此次拟发行不超过6500万股新股,计划募资约5.1亿元。然而浙江世宝高于H股3倍的定价再引新股三高担忧,被指损害投资者利益。10月24日晚间,浙江世宝公布了最终“瘦身”发行方案,2.58元的发行价创下中小板发行价新低。同时,发行数量缩减为1500万股,募集资金不到原计划的十分之一。这也是继洛阳钼业之后又一家大幅缩减发行价格及发行数量的IPO公司。

作为10月份唯一IPO的公司,浙江世宝回归A股之旅引人注目。浙江世宝此次拟于深交所发行不超过6500万股,计划募资约5 .1亿元,以此计算每股发行价要达到7.85元/股,不仅高于A股同业市盈率,且较其港股股价,亦溢价3倍有余。浙江世宝的高市盈率则引发了市场对新股“三高”回归的担忧,市场人士认为,新股发行制度改革再曝漏洞。

作为10月份唯一IPO的公司,浙江世宝回归A股之旅引人注目。浙江世宝此次拟于深交所发行不超过6500万股,计划募资约5 .1亿元,以此计算每股发行价要达到7.85元/股,不仅高于A股同业市盈率,且较其港股股价,亦溢价3倍有余。浙江世宝的高市盈率则引发了市场对新股“三高”回归的担忧,市场人士认为,新股发行制度改革再曝漏洞。 作为10月份唯一的IPO,浙江世宝的回归A股之路格外引人注意,公司预估4倍于H股的定价让市场质疑声不断。而24日一纸公告,意味着浙江世宝步洛阳钼业后尘,再度缩股降价发行,原计划5.1亿募资额由此缩水92%。业内人士分析,浙江世宝缩股降价主要是受市场行为主导的,而证监会参考H股给相关A股定价将是大趋势。

作为10月份唯一的IPO,浙江世宝的回归A股之路格外引人注意,公司预估4倍于H股的定价让市场质疑声不断。而24日一纸公告,意味着浙江世宝步洛阳钼业后尘,再度缩股降价发行,原计划5.1亿募资额由此缩水92%。业内人士分析,浙江世宝缩股降价主要是受市场行为主导的,而证监会参考H股给相关A股定价将是大趋势。浙江世宝财务指标连年恶化盈利能力持续堪忧、对一汽集团的大客户依赖、专利技术储备不足、公司实际控制人诚信记录有疑点、家族企业味道浓等问题为公司未来的成长性蒙上一层阴影。