еуНЪРБІЙЋИцЙЩМлЛђДѓЗљВЈЖЏ ГЦвЕМЈУцСйЯТЛЌ

ЁЁЁЁдчБЈМЧеп еХгєЮФ

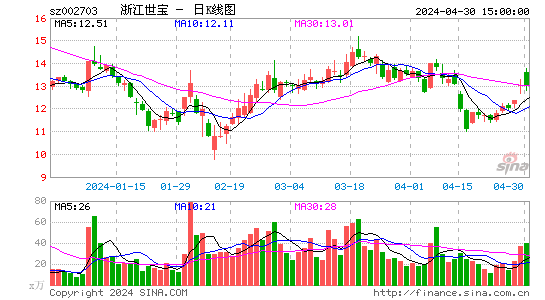

ЁЁЁЁЩЯЪаЪзШеЙЩЦБМДдтБЌГДЕФеуНЪРБІЙЩЗнгаЯоЙЋЫО(еуНЪРБІЃЌ002703.SZЃЛ01057.HK)ЃЌзђЭэЙЋИцЬсЪОСЫ5ДѓЗчЯеЃЌЦфжаАќРЈЙЩМлПЩФмЯТЕјЁЂОгЊвЕМЈЯТЛЌЁЂФММЏзЪН№ВЛзуЁЂЦћГЕаавЕВЈЖЏвдМАПЭЛЇЯрЖдМЏжаЕШЁЃ

ЁЁЁЁЙРжЕНЯаавЕОљжЕИп527%

ЁЁЁЁеуНЪРБІжївЊДгЪТЦћГЕзЊЯђЦїМАЦфЫћзЊЯђЯЕЭГЙиМќСуВПМўЕФжЦдьКЭЯњЪлЃЌЦфЩЯЪаЗЂааМлЮЊ2.58дЊ/ЙЩЃЌ11дТ2ШеЩЯЪаЪзШеПЊХЬБЈ15.62дЊ/ЙЩЃЌеЧЗљГЌЙ§5БЖЃЌДЫКѓвЛТЗПДеЧЃЌзюжеЪегк18.75дЊ/ЙЩЃЌеЧЗљИќЪЧДяОЊШЫЕФ626.74%ЃЌЛЛЪжТЪДя95.15%ЁЃ

ЁЁЁЁЕЋгыеуНЪРБІAЙЩЕФЗшПёаЮГЩЯЪУїЖдБШЕФЪЧеуНЪРБІHЙЩЕФДѓЕјЃЌ11дТ2ШеЃЌеуНЪРБІHЙЩИпПЊКѓбИЫйЯТЕјЃЌзюжеЪеХЬБЈ2.68ИлдЊ/ЙЩ(БрзЂЃКелКЯШЫУёБвдМ2.18дЊ/ЙЩ)ЃЌЕј3.6%ЁЃвдЕБШеЪеХЬМлМЦЫуЃЌеуНЪРБІЕФAЙЩЙЩМлдМЮЊЦфHЙЩЕФ8.6БЖЁЃ

ЁЁЁЁеуНЪРБІзђШеЙЋИцГЦЃЌЙЋЫОAЙЩЙЩЦБЙвХЦЩЯЪаЪзШеЃЌЙЩЦБМлИёГіЯжСЫДѓЗљЖШЕФЩЯеЧЃЌФПЧАЙЋЫОЫљЪєAЙЩаавЕЦНОљЪагЏТЪЮЊ10.67БЖЃЌ11дТ2ШеЙЋЫОAЙЩЙЩЦБЪеХЬМлЖдгІЕФЪагЏТЪДяЕН52.08БЖЃЌЙРжЕЫЎЦНИпГіаавЕЦНОљЫЎЦН388.10%ЁЃЭЖзЪепгІБмУтУЄФПГДзїЁЃ

ЁЁЁЁЦфдЄМЦЃЌ2012ФъЖШЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓЮЊ7800ЭђдЊжС8200ЭђдЊЃЌгыЩЯФъЭЌЦкЯрБШЯТНЕ27.35%жС30.89%ЁЃ11дТ2ШеЙЋЫОAЙЩЙЩЦБЪеХЬМлЖдгІЙЋЫОдЄМЦЕФ2012ФъЖШЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓМЦЫуЕФЪагЏТЪЧјМфЮЊ62.50-66.97БЖЃЌЙРжЕЫЎЦНИпГіаавЕЦНОљЫЎЦН485.75%ЁЋ527.65%ЁЃ

ЁЁЁЁЙЋИцГЦЃЌЙЋЫОЙЩМлПЩФмЛсГіЯжДѓЗљВЈЖЏЁЃ

ЁЁЁЁОгЊвЕМЈУцСйЯТЛЌ

ЁЁЁЁеуНЪРБІЛЙБэЪОЃЌЪмЙњФкЭтОМУаЮЪЦКЭЦћГЕЪаГЁЗЂеЙЫйЖШЗХЛКЕФгАЯьЃЌНќЦкОгЊвЕМЈДцдкЯТЛЌЕФЧїЪЦЁЃ

ЁЁЁЁ2011ФъЁЂ2012Фъ1-9дТЃЌЙЋЫОжївЊВњЦЗзЊЯђНкЯњЪлЪеШыЭЌБШГіЯжЯТЛЌЁЃ2009ФъЁЂ2010ФъЁЂ2011ФъМА2012Фъ1-9дТЃЌЙЋЫОУЋРћТЪЗжБ№ЮЊ37.33%ЁЂ35.86%ЁЂ35.25%МА31.46%ЃЌГЪЯжЯТНЕЧїЪЦЁЃ2011ФъЖШЙЋЫОгЊвЕЪеШыдМЮЊ6.26вкдЊЁЂОЛРћШѓдМЮЊ1.11вкдЊЃЌЗжБ№НЯЩЯФъдіГЄ14.65%КЭ6.05%ЃЌЕЋдіЫйгаЫљЗХЛКЁЃ2012Фъ1-9дТЃЌЙЋЫОгЊвЕЪеШыЮЊ4.4вкдЊЁЂОЛРћШѓЮЊ6012.30ЭђдЊЃЌНЯШЅФъЭЌЦкЗжБ№ЯТНЕСЫ5.99%КЭ25.08%ЁЃЙЋЫОдЄМЦ2012ФъЖШЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓЮЊ7800ЭђдЊжС8200ЭђдЊЃЌгыЩЯФъЭЌЦкЯрБШЯТНЕ27.35%жС30.89%ЃЌЮДРДЙЋЫООгЊвЕМЈДцдкЯТЛЌЕФЗчЯеЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌИеИеЩЯЪаЕФеуНЪРБІЛЙЬсГіСЫФММЏзЪН№ВЛзуЕФЗчЯеЁЃЦфдкзђШеЙЋИцжаГЦЃЌЙЋЫОДЫДЮЗЂааФММЏзЪН№ОЛЖюЮЊ2971.18ЭђдЊЃЌгыЁАЦћГЕвКбЙжњСІзЊЯђЦїРЉВњЯюФПЁБЁЂЁАЦћГЕСуВПМўОЋУмж§МўМАМгЙЄНЈЩшЯюФПЁБКЭЁАЦћГЕзЊЯђЯЕЭГбаЗЂЁЂМьВтМАЪджЦжааФЯюФПЁБШ§ИіФМЭЖЯюФПЫљашзЪН№5.1вкдЊДцдкНЯДѓВюОрЃЌЙЋЫОДцдкФММЏзЪН№ЭЖзЪЯюФПНЈЩшЮоЗЈАДЦкЭъГЩЁЂЯюФПНЈЩшГЩБОЩЯЩ§ЕШЗчЯеЁЃ

ЁЁЁЁЭЌЪБЃЌеуНЪРБІЛЙЬсГіЙЋЫОНЋУцСйгЏРћФмСІЪмЦћГЕаавЕВЈЖЏгАЯьЕФЗчЯеЃЌвдМАПЭЛЇЯрЖдМЏжаЕФЗчЯеЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌеуНЪРБІГЄЦкКЯзїПЭЛЇжївЊЪЧЙњФкзджїЦЗХЦећГЕГЇЩЬЃЌ2009ФъЖШЁЂ2010ФъЖШЁЂ2011ФъЖШКЭ2012Фъ1-6дТЃЌЦфЖдЧАЮхУћПЭЛЇЕФгЊвЕЪеШыЗжБ№еМЙЋЫОЕБЦкгЊвЕЪеШыЕФ71.27%ЁЂ75.63%ЁЂ78.60%КЭ77.31%ЃЌЫљеМБШжиНЯИпЁЃ

ЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗАзН№ЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ