文 / 巴九灵(微信公众号:吴晓波频道)

融资是活水之源,对企业是,对老百姓亦是。

昨日下午,这潭水掀起大波浪。

最高人民法院颁布了新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,其中最最最重要的一条是:

以一年期贷款市场报价利率(LPR)的4倍为标准,作为民间借贷利率的司法保护上限。新规定自2020年8月20日起执行。

*本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用此规定。

乍一看,“民间借贷利率的司法保护上限”这词着实拗口,它和我们有关系吗?最高法出手,到底意味着什么?

此前,要是我们老百姓之间因互相借钱出现纠纷告到法院,法院会如何处理呢?

论理,自然是欠多少,连本带利还多少。

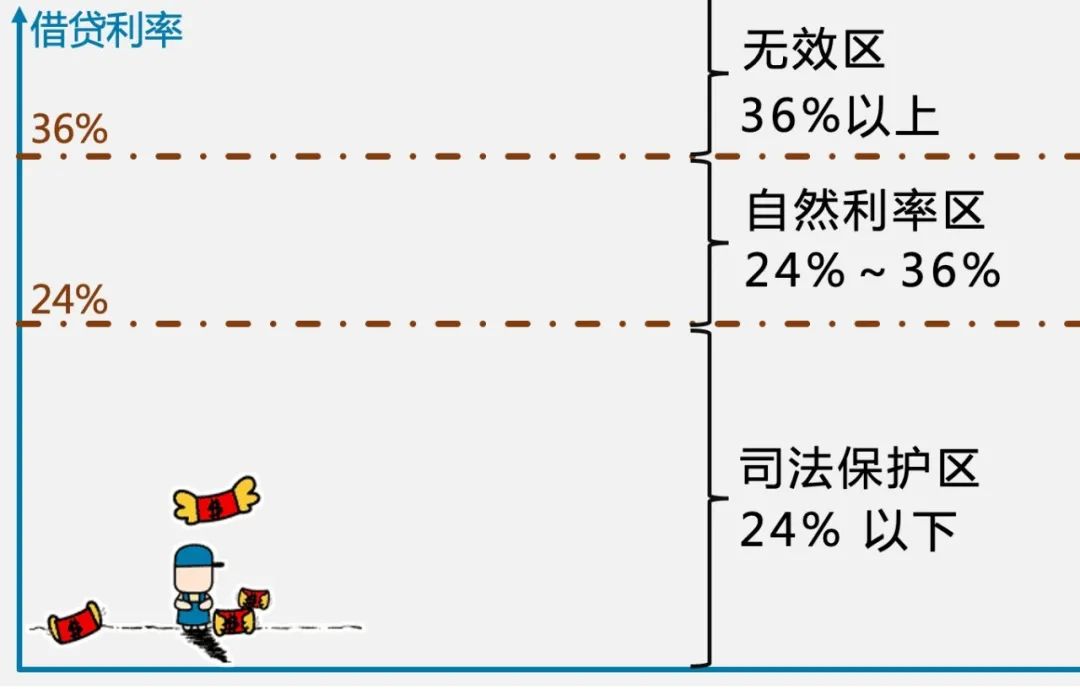

但就是到了该还多少利息这里,就细分出了个小规矩——“两线三区”。

所谓两线,涉及到两个利率,按照此前规定,分别是年利率24%和36%。

跟着这两条线,划定出三个区域,不同的区域里,法院的态度就完全不同。

借钱的年利率低于24%是司法保护区,这笔借贷是法院认可的,民事法律给予保护(这里的保护不是说逼着借款人一定要还,而是说可以按法律程序执行);

借钱的年利率高于36%是无效区,换言之,出借人想要收高于36%的利息,法院不会承认,而借款人要是已经还了超出36%部分的利息,法律支持他要回。

而24%-36%之间的区域叫作自然利率区,这部分,司法就两不相帮。出借人要求借款人支付这部分利息,借款人不给,法院不予保护(不帮你催),借款人要求出借人返还这区间的已支付利息的,法院同样不予支持。

在这个标准下,民间借贷的出借人最好把利率定在36%以下,才能保证尽可能拿到最多的利息,而借钱的人最好只选择年利率24%以下的钱去借,不然支付利息时就有可能代价过高。

这“两线三区”的区分,就引出了一个概念和一个标准:

概念是:24%就是民间借贷利率的司法保护上限。

标准是:年利率超过24%以上的借贷,就算是高利贷。

根据昨天最高人民法院的规定,以后这个司法保护上限不能超过1年期贷款市场报价利率(LPR)的4倍。

所谓LPR,小巴以前介绍过,可以理解成许多家银行对外贷款的一个平均利率。【点击链接,了解更多】

根据最高法最新的修订,若以2020年8月20日发布的1年期LPR利率为3.85%计算,现在借人钱,年利率不能超过15.4%,高了就不在司法保护范围,可以被界定为高利贷。

这规定一出炉,想必大家和小巴一样先是一阵叫好:司法认可的民间借贷利率大幅下降,从24%降到15.4%,直接少了8.6%,10万块钱借一年,可以少还8600元。

要知道,15.4%的利率甚至低于支付宝借呗的利率,按万分之五的日利率算,借呗年利率超过0.05%*365=18.25%(很多号称“日息万分之五”的“低息”网贷平台,实际上也属于新规“高利贷”的范畴)。

但是熟悉市场这一“无形的手”的人,或许也不免犯嘀咕,这么一下调,借款人怕是更难借到钱了。

为什么这么说呢?

借款人虽然表面上受益,利息交得少了,可站在出借人的角度,利率低意味着收入变少,大大降低了放贷的意愿。资金供给少了,借款人就比过去更难借到钱。

借钱代价高与借不到钱相比,很难说后者比前者更好。

但另一个变化,却是有助于出借人提高出借意愿的,那就是新规下,民间借贷利率的司法保护上限由固定变为浮动,灵活性与适应性更强。

许多人的房贷利率已经从固定利率转为与LPR挂钩,每个月要还多少贷款跟随LPR利率的变动而变动。根据最高法院的规定,民间借贷利率的司法保护上限今后也会跟随LPR波动。

数据来源:全国银行间同业拆借中心

当市场资金宽松时,银行贷款利率LPR下降,民间借贷利率随之下降,这时,高利贷的“认定标准”也下降,更严格了,其实是有利于维护借款人的利益。

而当市场资金紧张或者出现通货膨胀时,民间借贷的利率自然上升,如果还是固定标准的年代,“高利贷标准”就会显得过低,出借人不愿意以这个价格出借。同样的,一些借贷又很可能不会发生,借款人的金融需求再次难以得到满足,这时候,改为向上浮动的利率上限则可避免此种情况。

以上是最高法这次修订,在个人借贷方面带来的直接变化。但如今市场上,大部分的出借人以小贷机构或非持牌放贷机构为主,而最刚需的借款人,则是一些融资陷入困境的中小微企业,对它们而言,这一冲击力度无疑更大更猛。

对此,小巴特地询问了一些金融方面和法律方面的专家,他们即将用更专业的视角,为你进一步做解读,具体围绕这几个方面:

为何在这个时间调整法律保护的民间借贷利率上限,有哪些原因?原来24%的合法红线,一下子降低到了15.4%,调整的幅度是否合适?此次民间借贷利率上限的下调,对哪些行业的影响最深?会影响中小企业融资吗?来看看大头怎么说。

原来24%的合法红线,一下子降低到了15.4%,降低了近36%,或者相当于860个基点。

而央行每次降息,最多是20个基点,有时候甚至只有10个基点。跟最高人民法院的力度,简直不可“同年而语”。

之所以大力度降息,除了降低社会融资成本,还可以把一批热衷于放贷的钱挤到资本市场里去。

这一点,最高法没有明说,但事实上会产生这样的效果。15.4%的年利率,比24%低了很多。如果超过,则不合法、没有保障。这时候,肯定会有一部分“谨慎的钱”转而流向股市。而这,正是当前国家愿意看到的。

或许有人会说:既然如此,为什么不力度更大一些,比如降低到1年期LPR利率的3倍,岂不是有更多资金被挤出来,去股市了吗?

其实不然,很多事情都是过犹不及。对此,最高人民法院有如下解释:

保护上限过低也可能会出现两个结果:

一是借款人在市场上得不到足够的信贷,信贷供给出现紧缺,加剧资金供需紧张关系。

二是民间借贷从地上转向地下,地下钱庄、影子银行可能更为活跃。为补偿法律风险的成本,民间借贷的实际利率可能进一步走高。

因此,将民间借贷利率的司法保护上限维持在相对合理的范围之内,是吸收社会各界意见后形成的最大公约数,更加符合当前中国经济社会发展的客观需要。

这就好比国家开征房地产税和契税,把税率定得非常高。如果你不来交,就不允许房屋过户。其结果,必定是民间私下交易,房子都不来过户。最终几十年下来,全国房产交易陷入混乱,很多房子倒手多次,但都没有合法手续,最后不仅政府收不到税、民间还产生很多混乱。

不要以为这不会发生,在中国历史上就曾经出现过。

如果法律保护的民间借贷利率太低,一定是乱象频出,各种地下交易丛生。而这种教训,在几年前就有过,还不用追溯到更久远的时代。

整体而言,“民间借贷合法红线”超大力度的降息对股市构成利好。同时,也将引导民间融资成本走低,对楼市也构成利好。

我认为,最高人民法院在现阶段调整民间借贷利率的上限,有这几方面的原因:

1. 有效降低中小微企业的融资成本,引导整个市场利率下行,有效恢复经济增长。

2. 规范民间借贷行业的健康发展。民间借贷行业实际上是持牌金融机构的一个重要补充,但在过去很长一段时间里,有很多打着“民间借贷”的幌子,实质上是违法放贷的放贷机构和行为,客观上增加了一般大众对于民间借贷的负面认知,因此很有必要出台相关司法解释,或法律法规来规范民间借贷行为。

3. 为民间借贷行为制定一个具体的评判标准。近年来,与民间借贷相关的纠纷越来越多,但各地法院没有相关的评判标准,去公平公正地处理案件。

随着这次利率的调整,非持牌放贷机构会受到直接冲击。因为过往很多非持牌的放贷机构都是踩着24%的利率红线来进行放贷的,有的甚至把利率放大到24%-36%之间。

一旦新的司法保护上限实行之后,非持牌放贷机构将会受到很大的压价,其资金、运营、风控等各方面的成本都要进行相应的调整。

另一方面,这次民间借贷利率上限的调整对于持牌金融机构来说,也是一个窗口性的指导。

过去法院在处理持牌金融机构的案件纠纷时,是以24%的保护红线作为统一标准。未来,如果持牌金融机构的金融产品利率低于LPR的4倍,那么就会对整个金融机构的盈利情况产生非常大的影响。

对于中小企业来说,目前影响还不好评估。

从供给和需求的角度来说,如果用行政手段限制住民间借贷利率的上限,理论上民间借贷的供给会减少,中小企业融资会更加困难。但在实践中,中小企业的融资并不仅仅是民间借贷,减少的这部分民间借贷的供给有可能会被正规金融机构所补充。

1. 小额贷款公司的利率受不受影响?小贷公司并非持牌金融机构,属于民间金融的创新组织,适用于民间借贷的司法解释。

2. 持牌金融机构的放贷利率受不受影响?银行、消费金融公司属于持牌金融机构,其发放的贷款利率不在这次《规定》的管辖范围之内。

但如果持牌机构借助司法系统进行纠纷处置的话,司法大多数会借鉴民间借贷司法保护上限的规定。从逻辑上看,大家的普遍印象是,持牌金融机构的放贷利率不能比高利贷还高。所以我们看到,部分消费金融公司的名义放贷利率多是踩着民间借贷利率司法保护的上限来设置的。

而这些年,出于对催收市场的规范,银行和消费金融公司委外催收的合作对象更加慎重,也加大了对于司法处置借贷纠纷的诉求和依赖。因此最高法的利率上限管制也会对持牌金融机构的放贷利率产生较大影响。

事实上,正是因为有这样的潜规则,部分民间借贷会借和银行合作开发助贷模式继续收取高息,那么银行部门可能成为民间借贷的保护伞,在打破最高法民间借贷司法保护利率上限的同时,还会加剧民间金融向正规金融的风险传递。

此外,我们还会问,民间一些助贷机构会不会受冲击?

在银保监会对于助贷市场的发文规范过程中,合规银行已经开始审慎要求助贷机构控制借款人的息费总成本。在民间借贷利率司法保护上限下调的过程中,必然会导致银行部门对于合作助贷机构要求的息费总成本控制线下调。部分超限助贷机构可能被剔除银行白名单。

此外,由于银行部门的强势地位,在助贷合作过程中大多助贷机构都要以这样或那样的形式兜底,也会导致助贷机构的生存压力加大。事实上,在下调的息费下,部分客群质量较差的助贷机构或者仍是通过第三方买量的助贷机构会陷入亏损境地,其获得的助贷服务费收入可能无法覆盖获客成本以及兜底成本。

此外,我建议设置更加合理的利率上限,一方面是需要找好民间借贷基准利率的锚,由于民间借贷市场和正规金融市场存在一定的分割线,作为正规金融利率锚的LPR并不一定合适;另一方面需要确定合适的倍数管制方法,这一倍数应该是根据实体经济情况灵活调整的,以提高相应管制的智能性。

目前我国一年期LPR今天是3.85%,但后面降低到2%以下完全有可能,那么LPR四倍的利率管制下的民间借贷利率应当在8%以内,这样民间放贷者要不然就是必须与持牌金融机构竞争客户,要不然就是得服务合法收益完全无法覆盖信用风险的次级客户。

服务同样的客群,金融机构有接入征信的国家金融基础设施建设支持,但民间借贷暂时无法接入征信(除p2p因为行业清退原因允许接入征信),本身违约惩戒手段就相对有限,无法有效控制信用风险。

而考虑到LPR是正规金融的利率锚,这块受央行货币政策的直接影响,央行推动正规金融向实体经济让利的背后是大量的低廉的再贷款资金支持;而民间借贷是货币政策间接传导带来的影响,缺乏央行资金的支持,其市场利率走势有可能与正规金融利率走势背离。

此前,民间借贷利率司法保护的上限偏高,导致民间的资金更愿意流入便捷高额的获利渠道,使社会资本流进入民间借贷市场去赚取丰厚的短期收益,而不愿意投资于收益低、收益慢的实体经济。

所以,这次大大降低司法保护的利率上限,对打击“高利贷”“套路贷”“虚假贷”“涉黑涉恶贷”等会有很大的效果。

目前的新政对于司法保护利率的上限定为LPR的4倍,我认为还是比较合理的。在2015年8月出台的24%-36%两线三区之前的相关法律规定,对于民间借贷的保护利率上限一直是银行同期贷款利率的4倍。

这个规定沿用了很多年,有一定的市场认可和接受度,现在规定的是一年期贷款市场报价利率(LPR)的4倍,虽然数字上可能比以往的贷款利率4倍低,但是也没有下降很多,还是合理的。

如果民间借贷利率司法保护上限一下子降幅过大,我认为很可能会打击民间借贷的积极性,造成民间借贷市场萎缩,使得在金融市场难以获得贷款的中小微企业在民间市场也遇到融资难问题,雪上加霜。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李思阳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)