【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

play

play

作者:李珊 中国外贸信托财富管理中心总经理助理兼家族财富管理部总经理 中国外贸信托《财富系列讲堂》第二季

家族信托是否只针对庞大的家族关系才能够发生效应,抑或是特定群体才能独享其优势?普通个人与常规家庭是否能感受到家族信托的结构性优势?答案是肯定的。这需要从我们所面临的风险谈起。

普通个人与常规家庭面临的风险主要分为个人风险、婚姻风险、税务风险、财务风险、代持风险和继承风险六个方面。而家族信托可以针对上述风险进行有效的化解和防范。

家族信托的风险防范

以个人风险而论,近期新冠病毒肆虐,个人的人身安全风险,乃至由病毒传染引起的整个家庭遭受病困、死亡的风险,又一次提示我们要提前做好风险防范,以面临突如其来的不确定性。放眼西方,巨星科比不幸坠机,也给我们警示,需要提前做好自身的风险防范和家庭财富的长期安排。

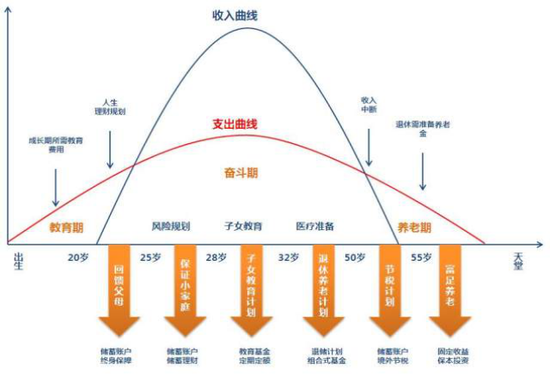

财务风险方面,建议大家用“生命周期”的理论来检视自身的财务规划,在收入曲线大于支出曲线的阶段,做好相应的安排,以保障子女教育、医疗等各项生活所需,保障退休后能老有所养,生活质量不会大幅下降。另外,除了自身以外,我们也要考虑是否对家人做好了相应的保障,是否对父母养老和医疗的保障做出了提前规划?是否对子女的生活和教育做出了充足的保障?是否合理防范了子女挥霍的风险?对意外事件发生的风险是否有应对能力?以及是否有无完全民完全民事行为能力的家人,对他们是否提前做好了相应安排?

婚姻风险方面,最鲜见的就是夫妻一旦关系破裂,就会面临共同财产的分割问题。在我国,夫妻共同财产遵循的推定的夫妻共有制制度,即有书面约定遵从约定,没有约定推定为夫妻共同财产。当双方走到离婚这一步,往往对财产存在着较大的争议。另外,婚内也可能存在一些风险,例如婚内的财产分割,共同债务的认定。

婚前财产公证在一定程度上能够规避这一问题,但传统观念对于婚前的财产公证这种形式的接受程度不高,同时也存在协议表述不清或无效约定等导致争议的情况发生。所以在婚前安排家族信托这个做法,近年来被越来越多的个人所青睐。

人们有可能面对的财务风险还包括税务风险、继承风险和代持风险。在近年来税务透明化的大前提下,CRS的推行对在多国持有财产的高净值人群的影响将越发严峻。同时,我国目前还尚未开征遗产税、赠与税等,我们同时面临这些或有的税务风险。

继承风险主要为遗嘱效力风险,以及继承权在公证中遇到的困难。代持产生的风险主要分为代持人死亡、代持协议无效等风险。

而应对上述所有的风险,有一个行之有效的工具,就是家族信托。这主要通过家族信托的重要功能-财产保护与风险隔离来实现,他的核心逻辑在于——财产的所有权发生了转移,不在个人名下,从而进行了有效隔离。

家族信托的其它功能

除了风险隔离之外,家族信托还能够帮普通个人、常规家庭解决灵活分配信托利益、财产控制和保密、资产的保值和增值、家庭财富的传承、公益及慈善等相关问题。

业内人士称“家族信托的设计能和人类的想象力所媲美”,这在家族信托的信托利益灵活分配上体现的淋漓尽致。首先,家族信托可以根据委托人的意愿分配给指定的家庭成员,这个动作可以是他益的,同时可以多人。其次家族信托可以设置各种利益分配条件: 可以指定时间,比如结婚时、生育时、退休时、升学时;可以指定用途:比如生活费、教育、医疗、创业,还有近期比较流行的旅游、美容等。同时还可以指定条件,比如设置奖励性条款,或者惩罚性条款。我们会看到,有的委托人在设立家族信托时约定,子女考上什么样的学校给予不同程度的信托利益,以鼓励后代不断积极进取,向上向善。

在财产的控制和保密方面,家族信托可以控制财产的所有权和管理权,同时将所有权和收益权分离。家族信托的保密性大致体现在三个方面,首先可以实现对受益人保密,从而防止挥霍;其次,可对不同受益人进行信息保密设置,防止财产之争;此外,可对除信托当事人之外的人进行保密安排,防止不法侵占。

在家族信托资产保值增值方面,家族信托能够实现将投资管理和资产管理的完美结合。信托公司具备投资管理的天然优势,在投资领域涉及实体经济、货币、资本市场三大市场,投资管理能力突出;同时,资产管理方面,家族信托的信托财产不光有现金,还有金融产品、不动产、股权等多种形式,能够实现良好的多种资产的组合管理。

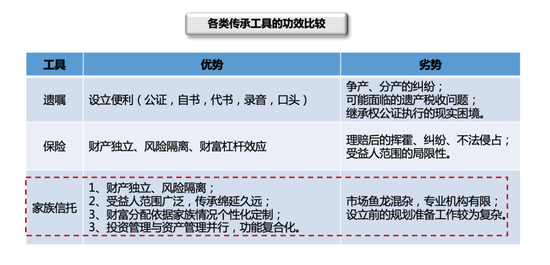

在传承工具的对比中,我们通过上图可以清晰看出家族信托的优势所在,那就是家族信托是唯一可以实现跨代传承的工具。另外我们还推出了一种“跨界”工具,保险金信托,将保险的优势和家族信托的优势完美结合。保险金信托首先利用保险杠杆,降低信托设立门槛,放大财富。其次在保险给付资金进入家族信托构架后,能享有家族信托的风险隔离功能,并达到灵活性、个性化的分配效果,以及防止侵害、受益人挥霍等目的,最终有效实现资产的保值增值和绵延传承。

家族信托还有一项重要功能就是与慈善公益的无缝对接。慈善信托能够按照委托人的意愿和特定慈善目的执行,管理透明、规范,能够实现家族精神财富的良好传承。

以上是家族信托之于普通个人和家庭的意义。

家族信托对企业主的意义

对于企业家,家族信托的意义和作用更为广阔。除了个人所面临的风险外,企业家还可能面对公司法股东有限责任被击穿所带来的破产清算风险、债务查封风险、无限责任担保导致家庭财产受侵蚀的风险等。而在家族财富传承的过程中,风险也无处不在,比如子不承父业、接班人经营理念不同、后代成员挥霍或是内部成员财产纷争等。而这些问题都可以通过家族信托灵活的构架设置得以有效解决。

家族财富传承是一个非常复杂的系统工程,既涉及核心家庭,也涉及更广泛的家族;既涉及到财富本身的管理,也涉及人的管理;既涉及家族所有,同时还涉及复杂的家庭治理体系。我们通过资金家族信托实现客户资产稳健,保持家族稳定,通过股权和不动产家族信托实现企业稳定,通过慈善信托实现企业社会责任,同时还提供家族治理、税务法律、跨境咨询等多种服务,满足客户多样化的需求。

家族信托发展、现状及前景展望

2018年8月,中国银保监会下发《关于加强规范资产管理业务过渡期内信托监管工作的通知》(简称“37号文”),首次对家族信托给予“官方定义”,昭示着整个财富管理及信托行业家族信托业务的春天到来!

“37号文”明确,信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益事业等定制化事务管理和金融服务的信托业务。家族信托财产金额或价值不低于1000万元,受益人应包括委托人在内的家庭成员,但委托人不得为惟一受益人,单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。

在此之后,2018年家族信托业务规模增速继续加快,多家信托公司都开始将家族信托业务放在战略上的重要地位,整个信托行业家族信托存续规模达到994.44亿元,在2017年基础上增长约80%。从需求端来看,家族信托的市场需求巨大,大量需求仍未被覆盖和满足。从政策端来看,多项鼓励家族信托发展的政策频繁出台,从市场环境端来看,信任文化在国内也逐步建立和完善起来,我们相信,家族信托行业也将迎来更为广阔的市场前景。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)