来源:WEEX每日交易计划

随着美股“疯狂十月”的过去,转眼就过了立冬。冬天到了,春天还会远吗?美国金融市场的春天在哪里呢?

摩根大通资产管理公司日前发布报告,展望2018年四季度美国市场及全球经济的整体状况,其中涵盖了美国股市、美国经济、美国债市、国际市场、另类投资、投资原则等主题。

美国股市

标普500处在历史拐点

目前这波美股牛市已经持续了十年,虽然十月美股迎来一波调整,从2009年谷底算起,目前美股上涨已经超过三倍。而前两次美股牛市市值都只翻了一倍而已。大摩认为,目前标普500指数处在历史拐点。

(本文图片均来自于摩根大通报告)

(本文图片均来自于摩根大通报告)微妙的是,十月底标普500远期市盈率在15.5倍,接近2007年10月股市调整前夕的水平(15.7倍)。不过从历史长期来看,目前的远期市盈率仍处在25年平均水平之下(16.1倍)。

不过如下图所示,除远期市盈率之外的其他估值标准都显示,当下标普500的估值在25年平均水平之上。

摩根大通统计了近25年,标普500指数的月回报率。当远期市盈率在15.5倍时,历史趋势显示在未来1年和5年,标普500均将录得两位数的正回报。不过值得注意的是,未来1年回报的统计模型(下左图)的决定系数仅为10%。

企业盈利能力喜人

从企业盈利角度来看,2018年标普500公司的每股盈利与利润率都节节攀升。值得注意的是,2018年标普500公司的收入来源在美国本土的比重提高,这打破了从2015年至2017年国际收入比重提高的趋势(上右图)。

市场预计今年三季度标普500的每股盈利将在40.27美元,为历史最高水平。而市场同时预估,在2019年前三个季度,标普500公司的每股盈利将再创新高。

不仅是每股盈利的绝对值增长破历史纪录,其相对增长也在历史高位。2018年前三季度的每股盈利同比增长均在27%以上,三季度更达29%,十八年来仅次于2010年的47%。

三季度每股盈利的增长主要来源于企业利润率的提升,营业收入提升以及股票数额也对每股盈利提高有所助益,并且这三个因素在2018年3季度对每股盈利的贡献都远高于历史均值。

那赚了那么多钱的美国企业,把钱都用到哪里去了呢?

其中一部分被用于股票回购。可以从下左图发现,2018年标普500企业回购股票的市值远高于之前五年的趋势。

与此相对,这些企业在股息分红、资本性支出以及并购活动上的支出与之前五年的趋势基本保持一致。

美股各板块的表现

年初至今,成长型股票表现优于价值型股票,其中大盘成长型股票表现最佳,中盘价值型股票表现最差。

从2009年三月美股谷底算起,美股成长型股票大中小盘都上涨了4倍有余,而大盘及小盘价值型股票涨幅为3倍多。

另外,目前仅小盘成长股的市盈率高于20年均值,而小盘价值股的市盈率明显低于均值,其余板块与历史均值基本持平。

从行业划分来看,年初至今科技股与医疗股涨幅最高,工业板块、材料板块表现最差。

不过在十月中,仅消费必需品板块及公用事业板块录得正收益,其余板块均有下跌,其中工业板块、消费非必需品板块、能源板块的下跌幅度逾10%。

以远期市盈率为标准,周期性板块较防守型板块的股票更便宜。其中,周期性板块包括消费非必需品板块、信息科技板块、工业板块、金融板块、能源板块和材料板块;防守型板块包括电信板块、医疗板块、公用事业板块和消费必需品板块。

过去25年中,医疗板块和科技板块的年化回报最高,均达12.3%,不过回报的组成不同。在医疗板块的回报中,10.4%来自于股价提高、2.0%来自于股息分红;而在科技板块的回报中,11.4%来自于股价上涨、仅0.9%来自于股息分红。

其中回报最低的板块是通信业,年化回报率不到5%,其中包括4.0%的股息分红,股价涨幅仅1%。

从因子投资角度分析,今年年初至今表现最好的是波动性最小化因子,其次是动量因子,表现最差的是多因子投资策略。不过,在2003年至2017年间,多因子投资策略的年均回报率最高。今年各因子投资的回报与2016年和2017年比都逊色不少。

从板块权重角度来看,大约自2008年起,科技板块在标普500指数中的权重在不断的攀升,不过近期有所下调,而金融和能源板块的权重则呈缓慢下降的趋势。

美股长期数据统计

从上世纪八十年代起,标普500每年最高位和最低位的平均差为13.8%,而今年该数值为10%。因此与长期历史数据比较,今年美股波动不算最剧烈。但是投资者感到今年市场波动提高并没有错,因为去年该数值仅3%。

而在这38年中,有29年标普500指数年终录得正回报。2018年初至十月底,标普500指数累计上涨1%。

下图统计了1947年以来的美国经济衰退与标普500指数跌幅。在11次美国经济衰退中,经济平均下滑1.9%;由经济衰退及2次由个体事件引起的股市暴跌中,标普500平均下跌30%。

在这13次股市下跌中,有5次与大宗商品价格上涨有关,有5次与美联储激进的政策有关,有6次与极端估值相关。

从1963年五月至2018年十月的统计来看,当10年期美国国债收益率小于5%时,美债收益率上升通常伴随着美股上涨。

从二十世纪初至今,虽然美股经历过大幅的回调,但从整体趋势上依然处在上行的趋势。

美国经济

从20世纪初以来,美国经济扩张平均持续48个月,经济衰退平均持续15个月。而本轮经济扩张已经长达112个月。

在这一百多年中,美国史上最大的经济衰退是二十世纪三十年代的大萧条,实际GDP下滑达26.7%,而离现在最近的经济衰退在2008~2009时期,当时美国实际GDP下降4%。

2018年三季度实际GDP同比增长、环比增长3.5%。而在本轮经济扩张中,美国实际GDP年均增长2.3%,低于自上世纪七十年代以来的年均增长2.7%。

三季度名义GDP中,消费占近七成,政府支出占17.2%,非房地产投资占14%,房地产占3.9%。

自2008~2009年金融危机后,美国家庭总资产净值一路攀升,今年3季度已达106万亿美元,超越2007年3季度的峰值69万亿美元。

各大周期性板块指标显示,相关经济数据已经重回金融危机前的水平。

从劳动力市场上观察,美国劳动力人口增长呈下降态势。市场预测在接下来的十年中,美国人口增长将仅为0.2%,其中美国本土出生劳动力人口增长将仅为0.04%。

另外,近十年中劳动力人口增长对于GDP的驱动也在放缓,生产效能提高对GDP的助益超过劳动力人口增长近一倍。

从联邦财政状况来看,美国政府收入来源近五分之一来自于借款,超过八千亿美元。2017年度,美国财政赤字占GDP 3.5%;美国国会预算办公室预测,到2028年,赤字将占美国GDP 5.1%。

另一方面,联邦净债务自二十一世纪以来持续上升。2017年联邦净债务的GDP占比为76.5%,而美国国会预算办公室预测,十年后这个数字将达96.2%。

自金融危机以来,美国失业率一路下行。截止至2018年十月,美国失业率为3.7%,处在历史低位。美国失业率50年均值为6.2%。

工资增长率自2012~2013年以来呈现上升态势,截止至2018年十月,工资同比增长3.2%。虽然这低于50年均值4.1%,不过自上世纪八十年代以来,美国工资增长率就一直低于历史长期均值。

在2008~2009年经济危机期间,美国工作岗位减少880万个;而在这轮经济扩张中,工作岗位增加了2,010万个。

2010年2月以来,信息、金融及工商业增加的工作岗位最多,达550万个;私营部门中,矿业和建筑业增加工作数量最少,为190万个;美国政府部门工作数量不增反减。

在美国学历水平越高的人群,失业率越低。截止至2018年十月,大学及以上学历的失业率仅为2%。

年收入方面,最高学历为研究生的平均年薪比本科的高出3.1万美元,而最高学历为本科的平均年薪比高中的高出3万美元。

通胀方面,美国的CPI及核心CPI增速在2%左右,依然低于50年平均值4%的水平。

自从2015年来,美元指数一直在90附近震荡。美国贸易差额仍处在逆差状态,不过逆差在2018年有所减少。2018年二季度,美国的贸易逆差为2%。

另外,美国10年期国债与国际其他发达地区(澳大利亚、加拿大、欧元区、日本、瑞典、瑞士和英国)的10年期国债的利差在扩大,今年十月利差达2.5%。

自从2015年以来,全球主要原油出口国家和地区中,美国原油生产增长最大,达26.2%;同期全球原油生产的平均增长率为5.4%。

美国原油库存在2018年小幅微涨,活跃石油钻井数自2016年以来平稳上升。

近几年,WTI原油价格从2016年底的低位强势反弹,不过最近有所下跌。

下图统计了美国两大党各自完全执政时期,美国的股市和经济表现。完全执政是指民主党或共和党中一党同时控制美国白宫、众议院及参议院。

从1948年以来,民主党完全执政时间占28%,共和党完全执政时间占11%。其中,共和党完全执政时期的股市表现较好;民主党完全执政时期的经济表现较好。

美国债市

美国联邦公开市场委员会预估将在2019年继续加息计划,在2020~2021年期间目标利率为3.38%,长期目标利率为3%。

市场预期的加息幅度小于美联储现已公布的计划。市场预计到2020年联邦基金利率将为2.85%。

自1958年以来,10年期美国国债利率的峰值在1981年九月底。当时的名义利率达到15.84%。自此之后,10年期美国国债的名义利率与实际利率持续在下行通道上。

截止至2018年十月底,10年期美国国债的名义利率为3.15%,其中包括实际利率0.98%和通胀率2.17%。这三个数字都低于近60年的平均水平。

截止至今年十月底,收益率曲线呈微幅上升态势。不过和2013年底的收益率曲线相比,目前的收益率曲线较为平坦。

美国投资级别债券的收益率和五年年均回报率大致呈线性关系,在上世纪八十年代时最高,在上世纪90年代略逊色一筹,在二十一世纪初债券的五年年化回报率基本小于10%。

2010年后的债券收益率和回报率皆处在历史较低水平。

截止至2018年十月底,美国投资级债券的收益率约3.59%,低于近30年的平均值5.09%;久期为6年,低于近30年的平均值4.8年。

今年美国投资级别债券的收益率持续上升,不过久期却有所下降。

值得关注的是升息对于美国各类固定收益产品走势的影响。下右图显示,利率上涨1%对各类固收产品回报率的影响。

可以发现,所有固定收益产品的价格回报都将受到负面影响,仅4类固收产品的总回报有所上升,而这4类固收产品恰是在今年年初至今回报率为正的资产类别(下左表)。

美国国债中仅2年期的总回报是正的,30年期受到的负面影响最大。

目前美国高收益债券的违约率和最差收益率都低于三十年平均值。

在三次经济衰退中,高收益债券的违约率和最差收益率都在较高水平。

从全球货币政策角度来看,在美日欧英的央行中,目前仅美联储开始了缩表进程,其余央行的扩表还未完全结束。不过这四大央行货币政策的总体趋势是在往缩表的方向靠拢。

在2017年和2018年期间,在十大发达市场央行中,没有央行降息,加息次数均在5次以上。

今年年初至今,若以美元计价,全球债券市场总体都录得负回报;若以本币计价,仅德国和西班牙债券市场总体录得正回报。

现在全球债券市场和三十年前相比,新兴市场债券比重大幅增长,非美发达市场比重略有上升,美国债券比重近乎腰斩。

截止至今年一季度,全球债市总规模超过110万亿美元,其中美国债市规模为40万亿美元,非美发达市场债市规模为47万亿美元,新兴市场债市规模为24万亿美元。

今年年初至今,高收益债券是固收产品中回报最高的板块,其余板块均录得负回报。

而在过去10年,高收益债券的年均收益率和年均波动率都是所有板块中最高的。

国际市场

全球股市

今年年初至今,全球主要市场中,仅美国、巴西和俄罗斯的股市录得正收益。若以美元计价,全球除美国外的46国股市在今年已经下跌超过10%,新兴市场股市下跌超过15%。

在过去十五年中,美股年均收益率为9.9%,全球除美国外的46国股市(22发达市场国家,24个新兴市场国家)年均收益率为9.2%,新兴市场股市年均收益率为12.7%。

较2008~2009年金融危机时,全球股市相关性有所降低。截止至今年十月底,全球30国股市的相关系数为0.52,而在2009年9月时,全球股市相关系数为0.77。

考虑汇率因素后,全球股市在2017年表现亮眼,主要市场的回报率都超过20%。

但今年年初至今,全球股市在估值下调的拖累下逊色不少,主要市场中仅美股录得正回报。

美元升值时,国际股市回报受挫。在过去5年半中,美元累计上涨36%。

2017年美元走低,全球除美国外的46国股市在此助益下,美元计价的总回报近28%。不过今年美元走强,这拖累了46国股市美元计价的总回报,下跌幅度超过10%。

全球股市目前处在拐点。在金融危机之后,以远期市盈率为标准来看,美股估值累计上涨301%,全球46国股市估值累计上涨98%。

美股和全球46国股市的估值在2007年至2012年前相关性较强。不过自从2012年后,美股和全球46国股市估值开始出现背离,美股继续强势上涨,而46国股市在震荡中前行。

类似的在2012年后,美股的每股盈利走势与全球市场开始背离。2012年后全球其他市场的每股盈利出现2次明显回调;不过美股的每股盈利基本保持在上行通道上,未有大幅回调。

目前在发达市场中,美股估值最高;不过25年的平均估值,日本股市领跑全球。

金融危机后的全球经济

今年以来,除美国外的发达市场经济数据不如预期,尤其是欧元区在今年二季度的经济数据大幅落后于市场预期。

2017年二季度和三季度,美国的经济数据未达预期,不过今年上半年明显领先于市场预期。

新兴市场经济数据在2017年超出市场预期,不过从今年下半年开始未达预期。

自金融危机以来,全球制造业PMI指数已不断改善。其中,欧元区多国在2011~2013年间出现回调,出现债务危机的希腊从2013年后才略微有所改善。

目前全球通胀率较为温和,今年的八月和九月都保持在2.7%。

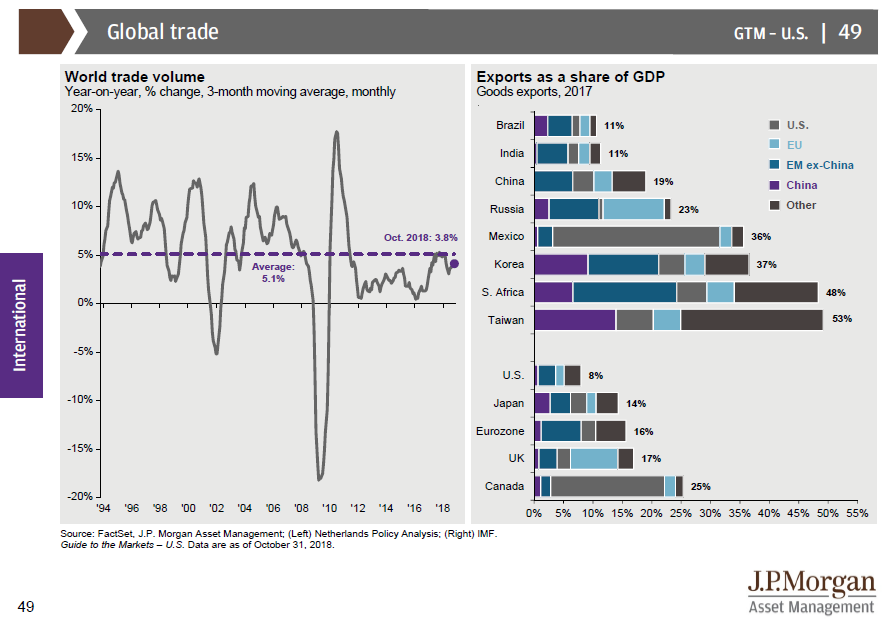

全球贸易总额增长从2011年后急降。2018年十月,全球贸易总额同比增长3.8%,低于近25年均值5.1%。

全球各区域的经济状况

在全球金融危机和欧债危机后,欧元区的GDP、内需及贷款需求已从低点恢复。

2013年5月,欧元区失业率到达峰值12.1%,此后欧元区失业率持续下降。截止至今年九月,欧元区失业率为8.1%,基本回到金融危机前的水平。

截止至今年二季度,日本GDP同比增长1.3%,高于其20年平均增速,日经指数已经反超金融危机前的高点。

日本失业率从2010年后持续下降,截止至今年九月达2.3%,为本世纪最低水平。从2017年年末起,日本工资增速明显提高。

新兴市场国家的股市行情与美元呈负相关的关系,2010年1月后相关系数有所降低。

新兴市场中,近三年阿根廷、土耳其以及南非的外债恶化。今年年初至今,这三国货币也是相对美元贬值最多的新兴市场货币。

另类投资

在下表所列的资产类别中,新兴市场与房地产投资信托基金的波动性最大,债券的波动性最小。

外汇与所有其他资产类别呈负相关。市政债券仅与美国投资级别债券及新兴市场投资级别债券相关性较大,与其他资产类别相关性较小。

近期,美国股市和债市的负相关系数的绝对值在降低。换句话说,投资组合中债券对股票的对冲作用减少。

历史数据显示平均而言,当市场上行时,对冲基金整体跑输股市和债市;但在市场下行时,对冲基金通常录得更低的损失。

在各个时间跨度中,私募股权的回报率都高于上市公司股票的回报率。

本世纪以来,私募股权的资产管理规模不断攀升,而在交易所上市的公司数量目前处在历史低位。

2010年至2017年,标普500指数的年均回报率为13.8%,其中包括股价上涨11.6%以及股息分红2.2%。

截止至今年十月底,在所列的另类投资资产类别中,全球运输板块的收益率最高,美国股权的收益率最低。

截止至十月底,所有列出的主要大宗商品品种的价格都偏低。大宗商品总体价格变动与通胀率的变动关系密切。

投资原则

2003年至2017年期间,新兴市场股市年均回报率最高(12.7%),同时其年均波动率也最高。美国小盘股和房地产投资信托基金的年均回报率相近(约11%),但是美国小盘股的波动率略低。十五年中,货币市场及大宗商品表现最差。

今年年初至今,美国大盘股表现最好(年均回报率3%),新兴市场股市和发达市场股市(不包括美国、加拿大)表现最差。

目前,美股的资产规模是除美国外的国际股市资产规模的两倍有余。今年相较美股,资金更多地流入非美股市。

自2007年以来,累计共有2.3万亿美元流入债券型共同基金和ETF中,1.6万亿美元流入股票型共同基金和ETF中,有0.6万亿美元流入多资产共同基金和ETF中。

美国老龄人口寿命在增加,可是养老基金的缺口问题非常严峻。2017年的调查显示,64%的美国人认为自己的退休生活需求大于50万美元,不过55岁以上人口的养老金中位数仅在12万美金左右。

从1950年到2017年间,股市的平均回报率高于50/50投资组合(股债各占一半),债券的回报率最低。

纯股票的投资在所有时间跨度中录得的最高回报都最高,但是其风险也是最大的。

从1年和5年数据来看,50/50投资组合的表现不如纯股票或是纯债券的投资;但是超过十年后,50/50投资组合的优势明显——回报率高于纯债券投资、波动性最小。

从2007年十月(标普500触顶)至今,标普500指数的累计回报最高,60/40投资组合次之(美股占60%,美债占40%),40/60投资组合最差(美股占40%,美债占60%)。不过在此过程中,标普500指数的波动性最大,40/60投资组合的波动性最小。

从1998年至2017年的20年间,标普500指数的年均回报率高于60/40投资组合以及40/60投资组合。在所有资产类别中,房地产投资信托基金的年均回报率最高(9.1%),黄金次之(7.8%)。而普通投资者的年均收益率仅2.6%。

从1945年至2017年间,标普500指数在触顶前24个月的平均回报率高达41%,而在触顶前的3个月平均回报率缩水至8%;标普500在触顶后12个月的表现最差,平均回报率为-14%。

货币市场资产的收入在金融危机后大幅缩水。2009年起至今,货币市场资产的收入无法跑赢通胀。

2008年金融危机后,美国前100大公司的养老基金开始资不抵债,这些养老基金在2017年和2018年补回部分资金缺口。

1999年,标普500公司的养老基金的平均投资回报在9.2%;但2017年,这些养老基金的投资回报缩水至6.6%。

美国西部地区(包含加州)投资者相对投资科技板块较多,能源板块和工业板块较少;而东北部地区(包含纽约)投资金融板块较多,能源板块较少;中部地区投资工业板块较多;南部地区(包含德州)投资能源板块较多。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)