【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【海通策略】A股与美股的市场结构对比(荀玉根,王一潇)

海通策略

来自微信公号:股市荀策

核心结论:①中国证券化率(含海外中资股)仅73%,远低于美国的149%。A股个人投资者持股比例为40.5%,机构投资者为31.5%,美股分别为4.1%、93.2%。②上市公司市值行业分布看,A股周期类达33%、科技类仅12%,美股分别为14%、27%。产业结构升级及科创板推出将助推A股公司结构优化。③A股市值排名前10%、30%公司成交金额占比为38%、64%,而美股为46%、72%。退市制度如不完善,A股低成交个股比例将继续提升。

A股与美股的市场结构对比

A股和美股作为全球最大的两个股票市场,今年以来走势分化,市场表现冰火两重天。本文将从投资者结构、上市公司结构及交易结构三个维度对比A股与美股,探讨当前A股市场结构的不足与其未来的发展趋势。

1. 投资者结构:A股散户多、美股机构多

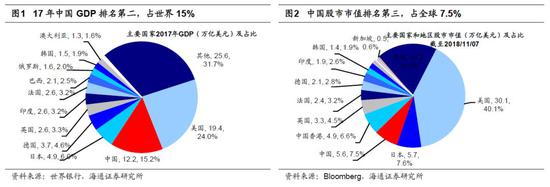

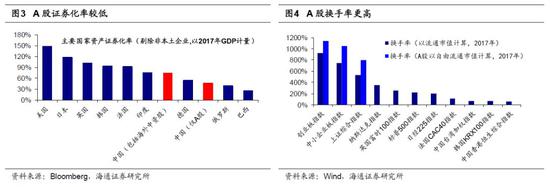

中国资产证券化率仅为46%,对比发达市场偏低。从经济体量上来看,美国和中国目前遥遥领先,其中美国2017年GDP为19.39万亿美元,占全球GDP总量24.0%;中国2017年GDP为12.24万亿美元,占全球GDP总量15.2%;第三名的日本2017年GDP为4.87万亿美元,仅占全球GDP总量6.0%。而截至11月7日,A股总市值为5.6万亿美元,位列全球第三,占全球各国家/地区总市值7.5%。即使加上港股中概股与美股中概股后,总市值为8.8万亿美元,仅占全球总市值股票总市值11.8%。排在前列的国家或地区还有美国30.1万亿美元(40.1%)、日本5.7万亿美元(7.6%)、英国3.3万亿美元(4.5%)。对比看来,A股股市地位与中国经济地位尚不匹配。我们通过计算“目前剔除非本土企业后股市总市值/2017年GDP”这个指标来衡量当前该国/地区的资产证券化水平。截至11月7日,中国的资产证券化率仅为46%(仅考量在A股上市的企业),即使考虑海外中资股,目前中国的证券化率也只有73%,远低于美国(149%)、日本(117%),也低于英国(100%)、法国(92%)、韩国(91%)、印度(75%)等国。从市盈率历史分位水平来看,上证综指当前市盈率为11.63倍,位于2000年以来的13.2%分位处,而标普500当前市盈率为19.42倍,2000年以来的历史分位为63.4%,当前美股估值偏高而A股偏低。

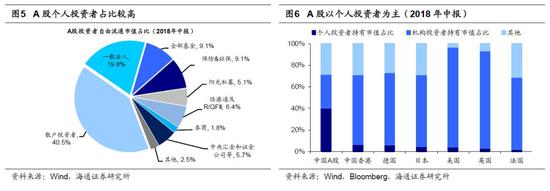

对比全球,A股个人投资者占比高、换手率高。对比全球,A股与其他主要资本市场有比较明显的结构性差异。从换手率角度看,A股换手率远高于全球其他主要资本市场。2017年创业板指数、中小企业板指数、上证综指换手率(以流通市值计算)分别高达920%、745%、532%,远高于纳斯达克指数(352%)、富时100指数(256%)、标普500指数(214%)、日经225%指数(200%)、法国CAC40指数(114%)、台湾加权指数(66%)、恒生指数(56%),其中权益类公募基金的年度换手率为297%,也远高于美股权益类基金26%的换手率。从投资者结构看,A股个人投资者持有市值占比明显高于其他发达资本市场。2018年中报披露的数据显示,A股个人投资者持有的自由流通市值占比达到40.5%,而其他主要资本市场中,美国、日本、中国香港、英国、法国市场的个人投资者持有的市值占比分别仅为4.14%、4.59%、6.82%、2.74%和1.97%。美国机构投资者(包括投资顾问(以公募基金为主)、政府、银行、保险、私募、养老金、对冲基金、风险基金、捐赠基金)持有市值占比高达93.2%,相比之下中国A股机构投资者持有自由流通市值占比仅为31.5%。另外,截止2017年我国跟踪指数的基金(被动指数型+ETF)规模占权益类基金比重为28%,仅相当于美股十年前的水平。由此可见,相比美股的“配置型”市场,我国以“交易型”为主。

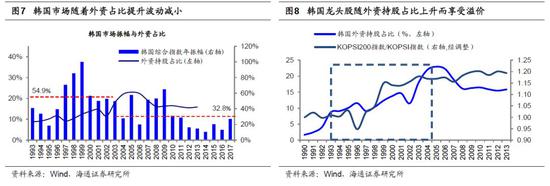

养老金、外资等长线资金入市,未来A股机构投资者占比将会提高。美股机构投资者占比之所以远高于A股,关键原因在于美国养老金规模较大,作为机构投资者资金的重要组成部分,美国公募基金接近一半由养老金持有,A股市场若想提高机构投资者的占比,引入养老金和外资等长线资金是关键。我国目前的养老体系中,占比最大的基本养老保险(第一支柱)替代率持续下行,企业年金(第二支柱)发展起步晚且参与度低,个人养老方面(第三支柱)仍处于起步阶段。对比中美养老资产占比,2017年美国养老金总资产达到31.0万亿美元,养老金总资产/GDP达到158%,而我国养老金总资产仅1.3万亿美元,养老金总资产/GDP仅11%。我国当前在做大养老金的规模方面不断努力,2018年3月证监会发布的《养老目标证券投资基金指引(试行)》,开始推行以养老为目的的个人长期投资基金。2018年4月,财政部等五部门发布《关于开展个人税收递延型商业养老保险试点的通知》,以抵税效用来推进税收递延型商业养老保险的发展。外资方面,回顾韩国资本市场逐渐对外开放阶段,韩国市场在纳入MSCI指数后,外资机构投资者在市场中的持股比例不断提高,韩国加权指数年均振幅从2002年前的55%下降到33%,KOSPI200/KOSPI的相对溢价率从1992年的1提高到2012年的1.2。A股目前也在努力加大对外开放的力度。2018年4月11日证监会公告,5月1日起将沪股通及深股通每日额度分别调整为520亿元,港股通每日额度调整为420亿元。2018年6月A股纳入MSCI新兴市场指数,纳入因子为2.5%,9月已提升纳入比例至5%,2018年9月A股纳入富时罗素指数体系,纳入分三步走:19年6月纳入20%,19年9月纳入40%,20年3月纳入40%,与此同时MSCI也计划进一步调高A股的权重。初步估算,纳入两大指数体系后短期有望给A股带来千亿人民币增量资金,待全部纳入后,增量资金达万亿。

2. 公司结构:A股周期股多、美股科技股多

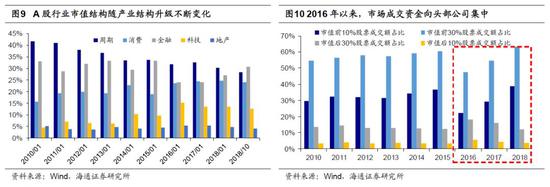

A股周期股市值占比较高,科技股市值占比较低。我国目前发行制度背景下,很多新兴成长行业的领军企业无法在A股上市。目前,中国市值最大的4家上市科技公司:以人民币计价,阿里巴巴2.6万亿,腾讯控股2.5万亿,百度0.5万亿,京东0.2万亿,其中阿里巴巴、百度、京东在美国上市,腾讯在香港上市。《上市制度改革将改变市场生态-20180313》中我们分析过,我国目前发行制度背景下,周期类公司扎堆上市导致A股市场结构失衡。在由需求扩张驱动的传统盈利回升周期中,周期股往往业绩靓丽,更易满足A股新股发行制度的盈利要求,从而导致A股周期类上市公司数量和融资金额更多。自2000年以来,周期行业IPO企业数量占比达47%、融资金额占44%,而消费行业融资企业数量占29%、融资金额占20%,科技行业融资企业数量占比19%、融资金额占比11%,金融行业融资企业数量占比为2%、融资金额占比为22%。即使是2010年以来,经济转型过程加快,但仍然是周期行业上市数量和金额占比较高,分别达46%、38%,而科技行业IPO数量和金额占比仅21%、15%。随着周期股扎堆上市,A股市场结构也开始失衡。从市值占比角度,按照11月5日股价统计,A股的板块市值占比分别为周期(33%)、金融(22%)、消费(25%)、科技(12%)、房地产(4%),而在海外中资股(含港股)中周期(22%)、金融(17%)、消费(22%)、科技(29%)、房地产(8%),在美股中周期(14%)、金融(17%)、消费(36%)、科技(27%)、房地产(3%),横向对比A股周期股市值占比较高,科技股市值占比较低。从盈利占比角度,对比A股、海外上市中资股、美股的盈利结构,三者中科技股净利润(2018H1)占比分别为4%、29%、20%,A股科技股净利润占比仅为美国科技股的1/5。

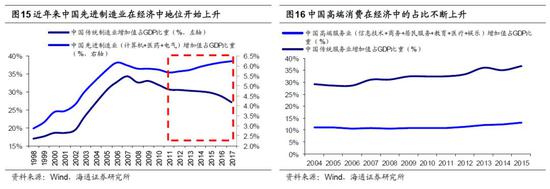

当今中国处在产业结构升级期,未来消费和先进制造比例将会提高。我国目前的经济状况正如同1980年代的美国一样处在经济转型期,产业结构升级也分两个部分:制造业升级和消费升级。制造业方面,1978-2012年间第二产业占GDP的比重一直稳定在45%左右,此时我国正处在工业化阶段,传统制造业工业增加值占GDP比重在2012年时为30%,2012年以后第二产业占比开始逐步下降,我国进入工业化后期,传统制造业在经济中的占比也从2012年下降3个百分点至2017年的27%;与此同时,先进制造业开始兴起,计算机及电子设备制造业、电气机械及器材制造业以及医药制造业三个行业的增加值在GDP的比重由2012年的5.7%逐步上升到2017年的6.2%,与之对应A股中科技行业的市值占比从2012年年初的6.4%上升到2018年10月的12.7%。消费方面,我们在《消费升级原因及对国产化的推动-20170503》一文中分析过,受人均GDP迈过拐点、基建的消费效应出现、渠道下沉和产业转移、人流和消费倾向变化这四大动力影响,我国已进入消费升级期。第三产业在经济中的占比不断上升,于2017年达到51.6%,消费对GDP累计同比的贡献率也不断上升,在2018年一季度达到了77.8%。从服务业增加值占GDP的比重看,近几年高端服务业(信息技术、商业服务、居民服务、教育、医疗及文娱行业)工业增加值在GDP中的占比由2012年的11.3%上升到2015年的13.2%(统计局在2015年后停止更新该数据),与之对应A股中消费行业的市值占比从2012年年初的19.9%上升到2018年10月的24.0%。美国高端服务业占GDP比重在1970年为13.1%,2000年时为23%。以美国作为参照,2017年中国医疗保健、信息技术、文体娱乐行业增加值仅相当于美国的20%、38%、40%,而制造业为150%,相比美国我国新兴行业空间还很大。

科创板和试点注册制的推出将使得A股市场结构更加合理。11月5日国家主席习近平在进博会开幕式上提出将在上海证券交易所设立科创板并试点注册制,这项重大改革无疑将对中国资本市场的发展产生深远影响。首先科创板的推出不是创业板的简单替代,而一种有效补充,是为了真正实现多层次资本市场对实体经济的支撑,特别是支持中小微企业的发展。目前中国的新经济科技企业没有顺畅的上市通道,而科创板的推出满足科技新经济企业在不同生命周期的融资需求,为中国新经济科技企业寻求融资提供了本土的途径。同时科创板实行注册制使公司通过资本市场直接融资的便捷性大大提高。证监会负责人就设立上海证券交易所科创板并试点注册制答记者问时表示:科创板旨在补齐资本市场服务科技创新的短板,是资本市场的增量改革,将在盈利状况、股权结构等方面做出更为妥善的差异化安排,增强对创新企业的包容性和适应性。我们预计科创板可能会参照之前推出的CDR制度,针对创新企业在特定发展阶段高成长、高投入、实现盈利的周期较长等特点,视具体情况为试点企业适当放宽发行条件,让某些暂时迫于业绩标准不能常规上市的新经济企业可以先进入A股。同时对投资者的准入门槛会参照新三板作适当调整,让投资门槛适当低于新三板要求的500万元,既能满足避免散户化的监管初衷,又能使更多的人享受新经济发展带来的福利,同时扩大科创板的流动性。未来如果上交所推行科创板,将对于A股市场结构调整具有深远意义,科创板的建立将会为代表国内新经济的独角兽开启一条绿色上市通道。政策的倾斜将引导科技股新鲜血液的流入和回归。可以预见的是,科技类行业IPO数量和市值占比将在A股市场逐渐升高,随着更多高成长的“独角兽”在A股上市,A股市场结构将趋向合理。

3. 交易结构:美股集中度明显高于A股

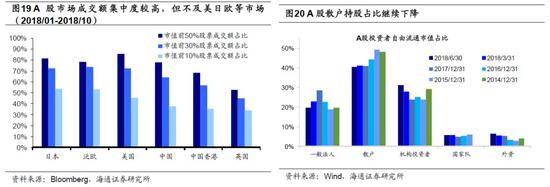

A股市值分布呈“纺锤形”,成交额集中于大市值股票。从资本市场内部结构看,截至10月31日,A股市场的全部3556只股票中,按市值从大到小排列,市值位于200亿元以上的股票数量占比为11.4%,市值位于20-200亿元区间的股票数量占比为75.5%,市值位于20亿元以下的股票数量占比为13.2%,总体来看A股市场股票市值分布呈现两头小中间大的“纺锤形”。反观美股市场,将美股市场的全部3921只股票按市值从大到小排列,市值位于100亿美元以上的股票数量占比为12.5%,市值位于10-100亿美元区间的股票数量占比为34.38%,市值位于10亿美元以下的股票数量占比为53.12,总体来看美股市场股票市值分布呈现上小下大的“金字塔形”。从市场成交结构来看,A股市场资金集中于头部大市值公司,市值排名前10%、30%、50%股票的成交额分别占A股总成交额的38%、64%、78%,成交额集中于大市值股票,有利于优质公司提高融资效率,提升流动性。对比海外,A股成交额集中度超过香港、英国等市场,但与日本、美国等其他成熟市场相比仍有差距。日本、泛欧交易所中市值前10%股票的成交额占各自市场总成交额的50%以上,占比分别为54%、53%,美国、日本、泛欧交易所市值前30%股票成交额占比均在70%以上,美国、日本交易市场的前50%市值股票成交额占比均在80%以上。

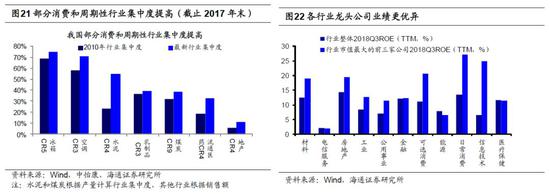

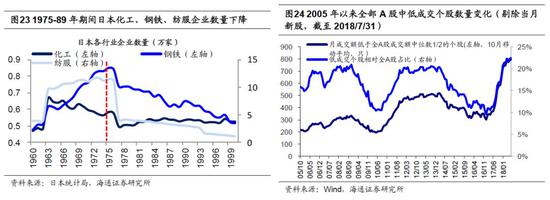

行业集中度提升和机构投资者占比上升过程中,龙头企业持续受益。从行业集中度角度看,对比日本1970-90年代经济转型期,日本在1975-1995年间经济进入“L”型的一横,GDP同比增速维持在4.5%左右。与此同时日本企业迎来大量的并购重组,各行业企业数量逐步下降,如化工从1975年的约5800家降至1989年的5300家左右,钢铁从约8500家降至6100家左右,纺服从11.4万家降至3.1万家,各行业集中度逐渐提高,企业竞争能力增强,企业整体ROE水平从1976年最低8%上升至1980年的27.7%,并在1980-1989年间平均保持在19%的较高水平。目前A股上市公司有3526家,海外中资股有334家,而我国个体工商户6579.4万户,私营企业2726.3万户,相对而言上市公司可谓万里挑一,多数上市公司都处于各细分领域的龙头地位。自2010年以来消费类和投资类行业集中度逐步提升,包括白酒、乳制品、医药流通、空调、冰箱、洗衣机、水泥、地产、煤炭等。具体来看消费类行业冰箱CR5(销售额)从2011年的68.9%升至2017年的79.7%,空调CR3(销售额)从57.6%提升至72.0%,周期类行业如煤炭CR9(产量)从2010年的32.1%升至2017年38.3%,钢铁CR4(产量)从2014年的19.5%升至2017年21.7%等。从机构投资者角度看,2015年至今,A股散户投资者自由流通市值持股占比总体呈下降趋势,从49%下降到2018Q2的约40%,而内外资机构持股占比从23.8%提高到31.3%,散户占比下降,机构占比上升的长期趋势较为明显。边际增量资金影响市场风格,相对于散户,机构投资者投资行为更加理性,机构投资持股占比提高将强化龙头股效应。截止2018/10,基金、QFII、保险的三季报重仓股市值均值分别为495亿、345亿、397亿,远高于全部A股市值均值145亿;基金、QFII、保险的三季报重仓股PE(TTM)中位数分别为21倍、20.7倍、18倍,也低于全部A股估值中位数25.7倍,这也反映了机构投资者更偏好低估值、大市值的龙头企业。

A股退市实施仍需加大力度,低成交个股不断涌现或成常态。《吐故方能纳新——中美港退市制度比较-20180821》中我们分析过,将月成交额低于全部股票月成交额中位数1/2的个股定义为低成交个股,通过统计低成交个股绝对数值与其在全部股票的相对占比来判断低成交个股的变化。发现低成交个股相对A股市场全部上市股票的占比从2017年初的10%上升到2018年7月底的23%,趋势保持向上增长。对比港股和美股市场,统计港股1998年以来的月成交额数据,逐月对全港股的低成交个股进行统计,发现香港的低成交个股逐年增多,从1998年的月均200余只不断增多上升到了2018年7月底的接近月均843只,低成交个股相对香港市场全部上市股票的占比从2002年的35%上升到2018年7月底的37%,低成交个股占比不断波动但一直位于25%之上,反映出港股当前还有许多低成交个股。美国市场与香港市场同为成熟市场,历史上低成交个股数量变化趋势却截然不同。统计纽交所上市美股1997年以来的月成交额数据,逐月对美股的低成交个股进行统计,发现美国的低成交个股保持平稳下行的趋势,从1998年的月均600余只下降到了2018年7月底的月均不足500只,低成交个股相对美股市场全部上市股票的占比也从1999年初的56%下降到2010年的25%,在之后保持稳定不变。趋势上来看,A股市场的退市制度和执行结果和香港市场极为类似,尽管退市制度一直在完善,但是A股上市公司退市率过低,仍然是一个难以回避的话题。自2001年A股启动退市制度以来,18年间沪深两市因业绩连续亏损而被退市的公司仅有97家,相比现在超过3500家上市公司的数量来讲,这个比例明显偏低。目前,中国股市正处在快速扩容阶段,随着IPO常态化,壳价值急剧下滑,没有长期投资价值的公司将逐渐被边缘化,在市场还未到达IPO家数与退市家数大体相当的局面前,低成交个股可能会继续增加。之前由于A股散户较多导致投机性较强,一些市值小但主题概念丰富的股票还能受到投资者的追捧,但随着A股机构投资者占比不断增加,市场趋于成熟,中长期A股市场可能出现类似于港股成交额分化的趋势,低成交个股不断涌现或成常态。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)