炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:方正证券研究

提示

今天是2020年1月14日星期二,农历十二月二十。每一个冬日的清晨,方正研究向您提供及时新鲜的研究观点,秉持 “独立、客观、理性、真诚”的理念,珍重您的信任,保护您的投资。

“每日新观点”将为大家带来:

行业时事

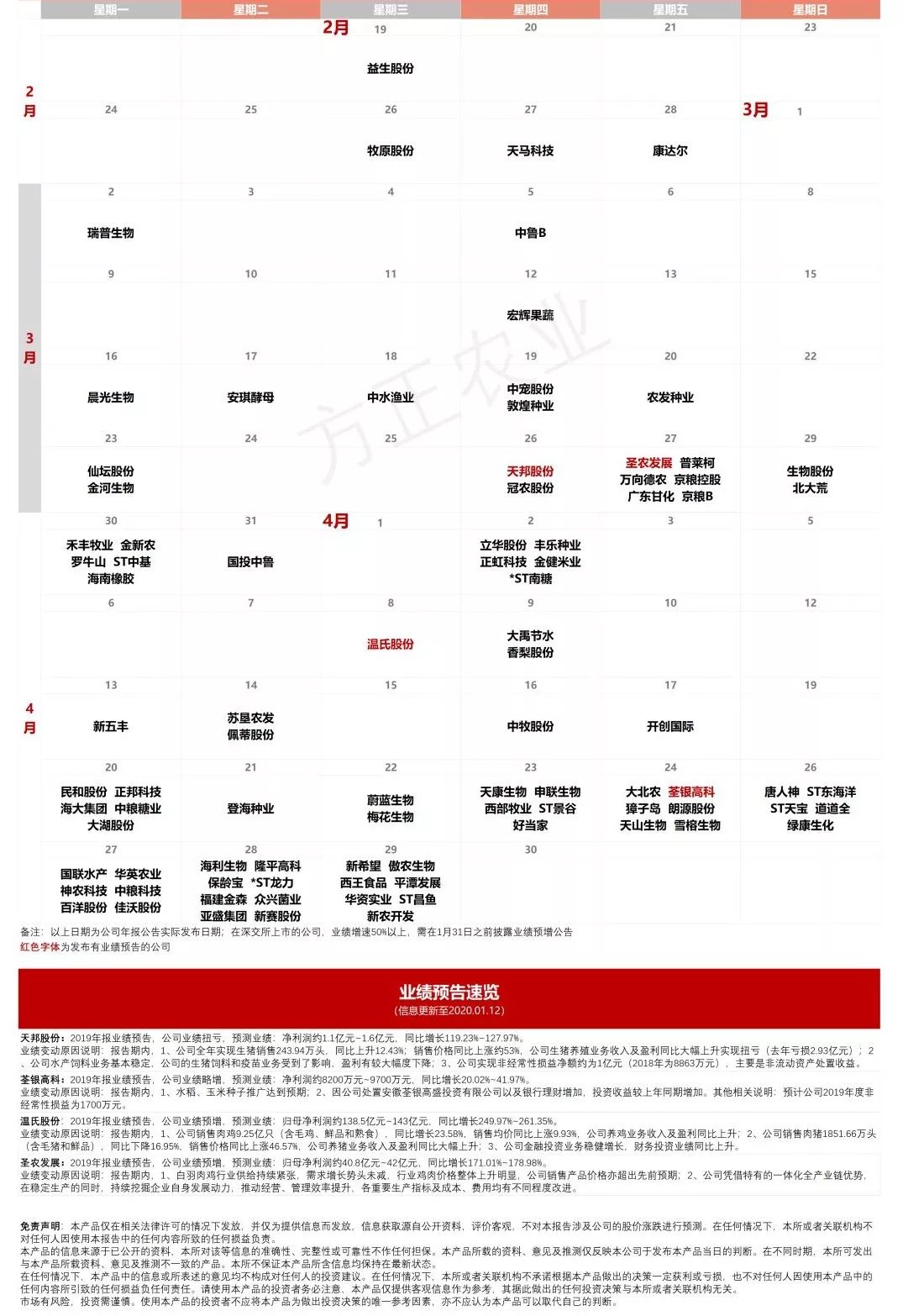

【农业丨程一胜】农林牧渔行业上市公司2019年报披露日期&业绩预告一览表(更新至1月12日)(20200113)

核心推荐

【医药丨周小刚】“强烈推荐”泰格医药(300347):2019年业绩预告点评:业绩增长符合预期,未来持续受益创新红利(20200113)

核心推荐

农业丨程一胜

农林牧渔行业上市公司2019年报披露日期&业绩预告一览表(更新至1月12日)(20200113)

核心推荐

医药丨周小刚

泰格医药(300347):2019年业绩预告点评:业绩增长符合预期,未来持续受益创新红利(20200113)

公司发布2019年度业绩预告:2019年归母净利润7.95-9.02亿元,同比增长68.45%-91.13%,非经常损益2.5-3.5亿元;按照中位数计算,归母净利润8.5亿元,同比增加80%,非经常损益3亿元,归母扣非净利润5.5亿元,同比增加约54%,业绩符合预期。

主营业务符合预期,投资收益因会计准则调整大幅提升。

根据公司业绩预告中位数测算,公司2019年主营业务利润5.5亿元,同比增长54%,增长符合我们之前预期。其中2019Q4单季度实现净利润约1.11元,同比增长约20%,低于前三季度65.78%,这主要系公司2018Q4高基数及2019Q4部分订单延迟到2020年确认,并不是因为行业景气度下行导致。此外,公司2019年开始公允价值计算投资收益,所以导致2019年非经常损益大幅增长,但是并未追溯2018年数据,所以该部分高增长谈不上是大超预期。核心业务高速增长,新签订单快速增长。

盈利预测:因为此次会计准则调整导致的非经常损益暂时无法预测,所以暂时维持之前盈利预测。我们预计公司2019-2021年归母净利润分别为6.98亿元、9.75亿元、13.58亿元,同比增长47.93%、39.59%、39.24%;对应PE分别为75X、53X、38X,受益于国内创新浪潮和政策红利,维持“强烈推荐”投资评级。

风险提示:创新研发投入减少,临床资源掣肘,人才流失风险。

公司投资评级的说明:

强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;

推荐:分析师预测未来半年公司股价有10%以上的涨幅;

中性:分析师预测未来半年公司股价在-10%和10%之间波动;

减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:

推荐:分析师预测未来半年行业表现强于沪深300指数;

中性:分析师预测未来半年行业表现与沪深300指数持平;

减持:分析师预测未来半年行业表现弱于沪深300指数。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)